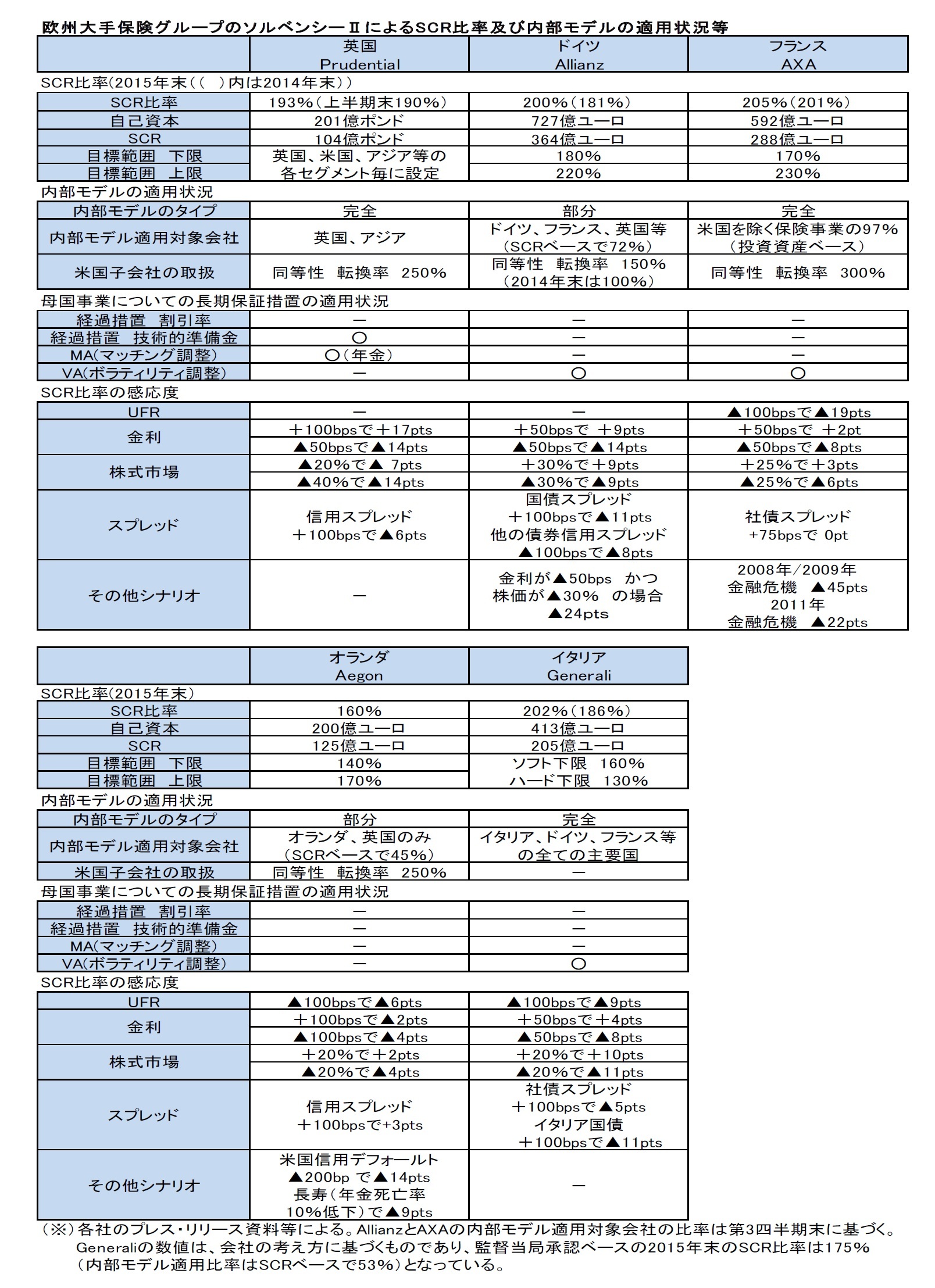

まずは、各社のSCR比率や内部モデルの適用状況等の概要を、次ページの図表の通りにまとめている。

この図表から見てとれるように、欧州の大手保険グループの間でも、SCRの算出方法等が統一されているわけではない。そのため、表面上のSCR比率の水準だけを比較することは必ずしも適切とはいえないが、各社のSCR比率の算出方法等の考え方を比較してみることは意味があるものと考えられる。

(1)SCR比率

SCR比率の目標範囲については、AllianzとAXAは200%をベースに設定している。Aegonの目標範囲が他社に比較して低いのは、オランダにおいて各種の長期保証措置の適用を行っていないこと等が1つの要因となっている。Generaliは経営行動を起こす下限水準のみを公表している。Prudentialは各セグメント毎に目標を設定している。

(2)SCR等の算出方法(内部モデルの適用状況)

Allianz及びAegonが部分内部モデルを使用している、としている。なお、完全モデルとはいっても、銀行業務等については、適用可能な規制制度に基づいて算出している。

内部モデルの適用対象については、母国に加えて、欧州の主要国やアジア等、実質的に米国を除く主要事業国を含めているケースが多い。米国については各社とも同等性評価に基づいている。内部モデル適用比率の違いは、米国子会社のウェイトの差によるものが大きい。ただし、米国子会社の資本要件のSCRへの反映方法である「転換率」

1については、150%~300%と幅がある形になっている。

(3) SCR等の算出方法(長期保証措置の適用状況)

ソルベンシーIからソルベンシーIIへの移行における割引率や技術的準備金についての16年間にわたる経過措置、MA(マッチング調整)及びVA(ボラティリティ調整)といった長期保証措置

2の適用については、各国の保険市場の特徴(販売商品や資産運用市場等)に大きく依存している。ここでは、母国市場での適用状況だけを示しているため、この図表に記載されている内容だけでは、適正な比較はできない面もある。

さらに、この図表には記載されていないが、例えば、英国における事業についてみた場合、「Prudentialは技術的準備金に関する経過措置とMAを適用しているが、AXAの英国子会社はVAのみを、Aegonの子会社は経過措置、MA、VAの全てを適用している」というように、各社の置かれている状況等によって、長期保証措置の適用方針は異なっている。

(4)SCR比率の感応度

SCR比率の感応度については、各社とも低下させる方向で対応してきている。この結果として、欧州大手保険グループの市場の変動に対する感応度はかなり低いものとなっている。

なお、各社の感応度のシナリオも統一されているわけではない。

{kind=link}