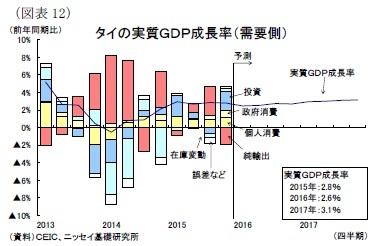

2-4.タイ

タイは14年の軍事クーデター後に政治の安定化による景気の持ち直しが続いていたが、15年4-6月期以降は実質GDP成長率が3%弱で横ばいとなり、頭打ち感が見られる。15年はアジア・中東向けを中心とする輸出の低迷を受けて企業が設備投資に慎重になり、またゴムやパーム油、コメなど主要農産物の世界的な価格下落や干ばつ被害によって農業所得が落ち込み、個人消費は冴えない状況が続いた。一方、観光業の好調と公共投資の拡大、そして年前半の2度の利下げと年後半に政府が打ち出した農家・低所得者や中小企業向けの短期的な景気刺激策(総額3,420億バーツ)、さらには年末に実施した所得控除枠設定による消費刺激策が寄与し、景気の下振れは回避している。

16年は、政情安定化による訪タイ外客数の反動増が一巡しているために観光業の景気の押上げ効果は小さくなるだろう。従って、景気を支える要因は政府の中長期開発計画着手による大型インフラ事業の進展が見込まれる公共投資の拡大に限られそうだ。

政府は15年に開始した投資奨励制度が不人気のために昨年11月に同制度を見直しており

4、産業高度化に寄与する製造業の投資を呼び込む公算だ。昨年の投資の冷え込みの反動もあり、民間投資は拡大するだろう。しかし、低調な海外経済が見込まれるなかでは輸出の回復が鈍く、企業の投資需要は盛り上がりにくい。また民政移管

5後の経済政策の不透明感が残ることから、民間投資の回復は限定的となるだろう。

個人消費については、農産品価格の回復が鈍いことや年前半までエルニーニョ現象を背景に雨不足が続くなど農業所得の回復が遅れること、そして高水準の家計債務が足枷となることから昨年に続いて冴えない展開となりそうだ。

結果、輸出と民間部門の回復は鈍く、公共投資では景気が支えきれない状況に陥り、政府は追加の景気対策を打ち出すと予想する。インフレ率は16年も低水準で推移すると見られることから、景気減速とバーツの上昇傾向が続くようであれば中央銀行は年内に追加利下げに踏み切るだろう。16年の成長率は前年比2.6%増と低下し、17年は輸出の持ち直しで同3.1%増まで上昇すると予想する(図表12)。

4 14年まではバンコクから近いほど恩典が小さくなる「ゾーン」制の投資奨励制度を設けていたが、15年からゾーン制を廃止して重要度の大きい「業種」や競争力向上や地方振興など「メリット」による追加恩典が付与される制度に変更した。さらに政府は15年11月に、特定地域における特定の産業集積の形成に寄与する投資に対して手厚い恩典が付与される「クラスター」政策を発表した。このほか、「ゾーン」制の廃止とともにカンボジア、ラオス、ミャンマーとの国境付近に特別経済開発区(SEZ)を設置している。

5 今後の民生移管の流れとしては、16年8月に新憲法案に対する国民投票を実施し、17年6月に総選挙を実施する予定となっている。

{kind=link}

{kind=link}

{kind=link}

{kind=link}