保険料控除の対象となる医療保険商品であるが、販売が認められている7つの保険会社(中国人寿、平安人寿、中国人民健康保険、陽光人寿、泰康養老、健信人寿、太平洋人寿)が設計、申請、認可された商品に限定されている。

また、ガイドラインでは、既往症による引受けの拒否や契約の継続の拒否は禁止するなど、保険商品でありながら、公的医療保険の補完としての性格が強い保険としても位置づけられている。加入希望者は、その健康状態にかかわらず加入が可能であるが、告知義務があり、既往症がある場合は、ない場合に比べて給付限度額等が低い設定となっている(図表1)

3。

中国の医療保険商品は、「実損填補型」の商品を主としている。日本のように入院や通院の日数によって定額の給付金が支払われる保険とは異なり、公的医療保険でかかった自己負担部分を補償する保険である。今般の保険料控除の対象となる医療保険については、一般的な入院、通院の自己負担への補償に加えて、公的医療保険の給付対象となっている特殊疾病や慢性病についても給付対象とするなど、カバー範囲を大きくするよう保険会社に求めている点も特徴の1つである。ガイドラインでは、公的医療保険の給付範囲内の医療費の自己負担部分については100%の給付、給付範囲外の自己負担については80%の給付を求めている。また、保険料控除については、個人及び企業などによる団体契約(個人加入とみなして適用)の両方に適用が可能となっている。

そもそも、中国の公的医療保険制度は、日本のようなフリーアクセスとは異なり、各地域で制度を管轄している。そのため、医療費の自己負担割合や給付範囲は各地域で異なる上、給付額についても原則として上限を設けている。公的医療保険制度は、入院が長引いた場合や、特殊疾病、慢性病などにかかった場合、医療費の自己負担が大きくなりやすい構造となっており、この点の補填をも目指した設計を求めているのだ。

このように、中国における医療保険の所得控除の導入の背景には、医療保険商品そのものの普及に加えて、増大する国の医療費支出への対応という課題がある。2014年の健康に係る保険商品の1人あたりの保険料拠出は116元(約2300円)と小さく、国の医療・衛生総費用のうち、民間の医療保険給付が占める割合はわずか1%程度である

4。政府としては、増大する医療費支出を前に、民間の医療保険による給付を高め、可能な限り政府の財源支出を抑えたいという思いがある。政府は、民間保険会社に対して、保険料算出については、損失も利益も出ない「ノーロス・ノープロフィット」の原則に基づくよう求めており、あくまで公的医療保険の延長線上の保険として位置づけているのだ。

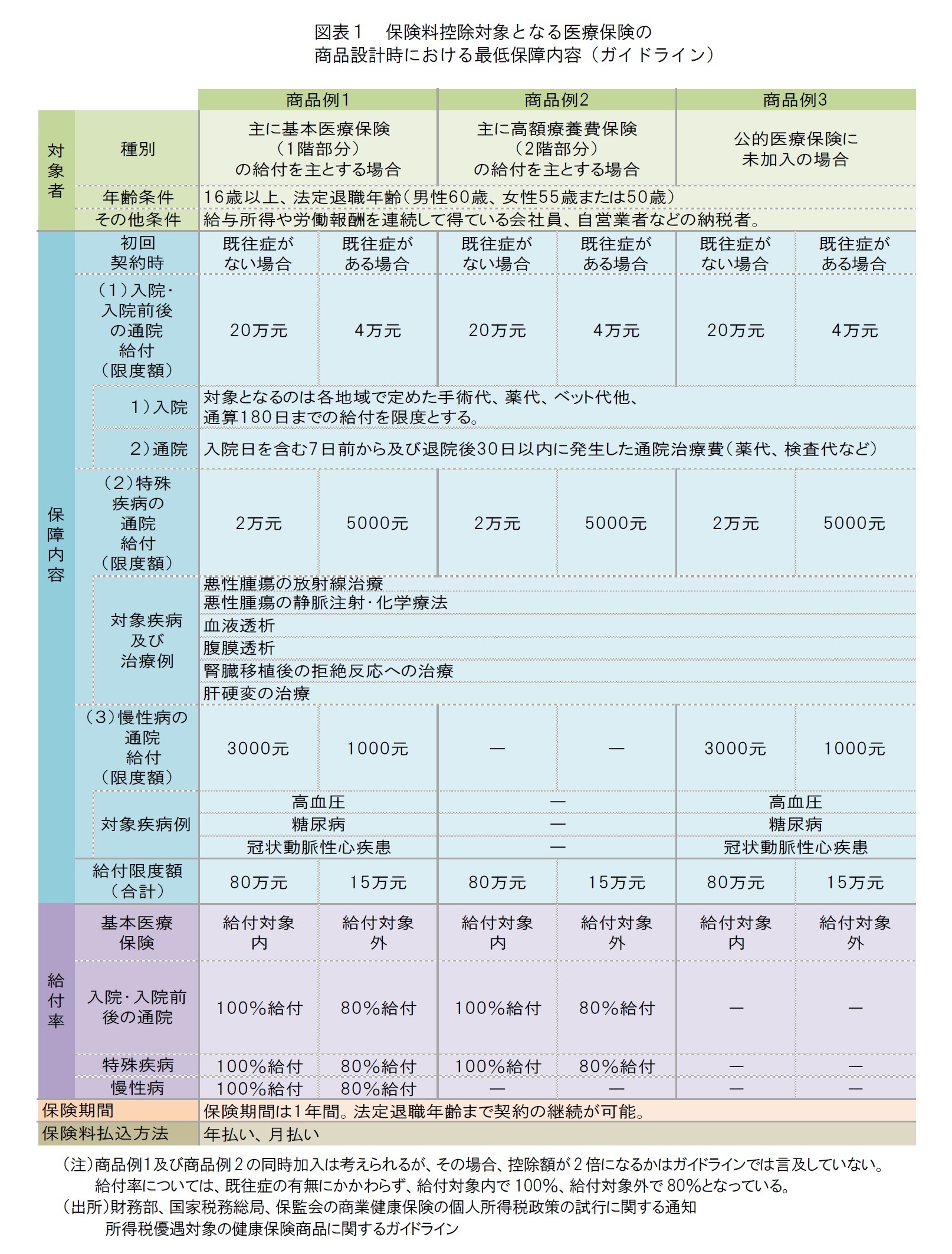

ガイドラインによると、政府としては、以下の3種の商品を想定しているようである。

それは、I.主に、公的医療保険の基本医療保険(1階部分)の自己負担に対する給付を目的とした商品(主に、都市の就労者を対象とした医療保険制度の加入者を対象)、II.主に、公的医療保険の高額療養費保険(2階部分)の自己負担に対する給付を目的とした商品(主に、都市の非就労者や農村住民など高額療養費の限度額が相対的に低い制度に加入している者を対象)、III.公的医療保険の未加入者の加入を想定した商品である。

例えば、I.の主に公的医療保険の基本医療保険(1階部分)の自己負担に対する給付を目的とした商品の場合、(1)入院及び入院前後の通院給付金、(2)特殊疾病の通院給付金、(3)慢性病の通院給付金の3つが給付内容となっている(図表1)。

契約時の告知義務によって、既往症がない場合は、入院及び入院前後の通院給付金は20万元(約400万円)を限度、また、特殊疾病、慢性病の通院給付金については、それぞれ2万元(約40万円)、3000元(約6000円)を限度に給付される。前掲にあるように、契約者は、まず自身が所属している地域の給付基準に従って、公的医療保険(基本医療保険、高額療養費保険部分)で給付がなされ、それ以外の自己負担部分について当該医療保険で給付がされることになる。このため、同じ疾病で同じ医療費がかかった場合、当該医療保険で負担が軽減されるものの、地域の公的医療保険の給付内容如何によって、一定程度の地域差は残ることになる。

また、中国の公的医療保険では、自身が所属している地域外の医療機関で受診した場合、管轄地域内での受診と比較して、自己負担割合がより高くなるように設定されているのが一般的である。今般、対象となる医療保険においても、管轄地域外で受けた診療については、自己負担部分の給付を80%としており、管轄地域内での給付率より低く設定されている。

{kind=link}