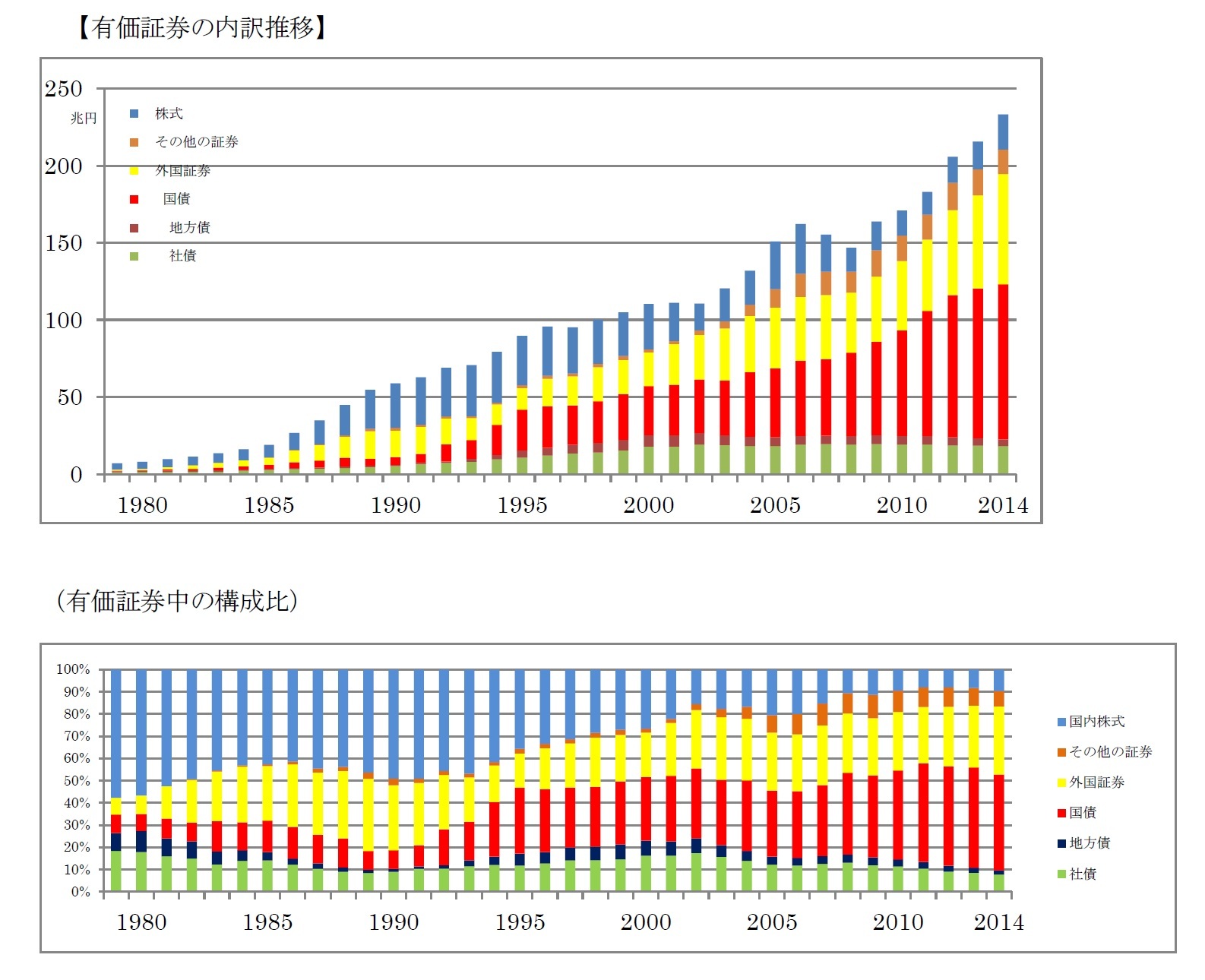

さらに有価証券の内訳をみると、株式が減少傾向にあり、国債を中心とした公社債が特に近年増加構成比を大きくしている。外国証券は変動が大きいがまた盛り返してきたようである。やはり国内の金利が低すぎるので、何とか収益機会を求めて、できれば外国株式、外国債券に活路を見出せないかという動きであろう。

一般に、資産運用においても資金をどの資産に配分すれば最も優れた運用かというのは、もちろん時と場合により難しい話で、ひとことで述べられないが、ざっと述べると以下のようなことだろう。

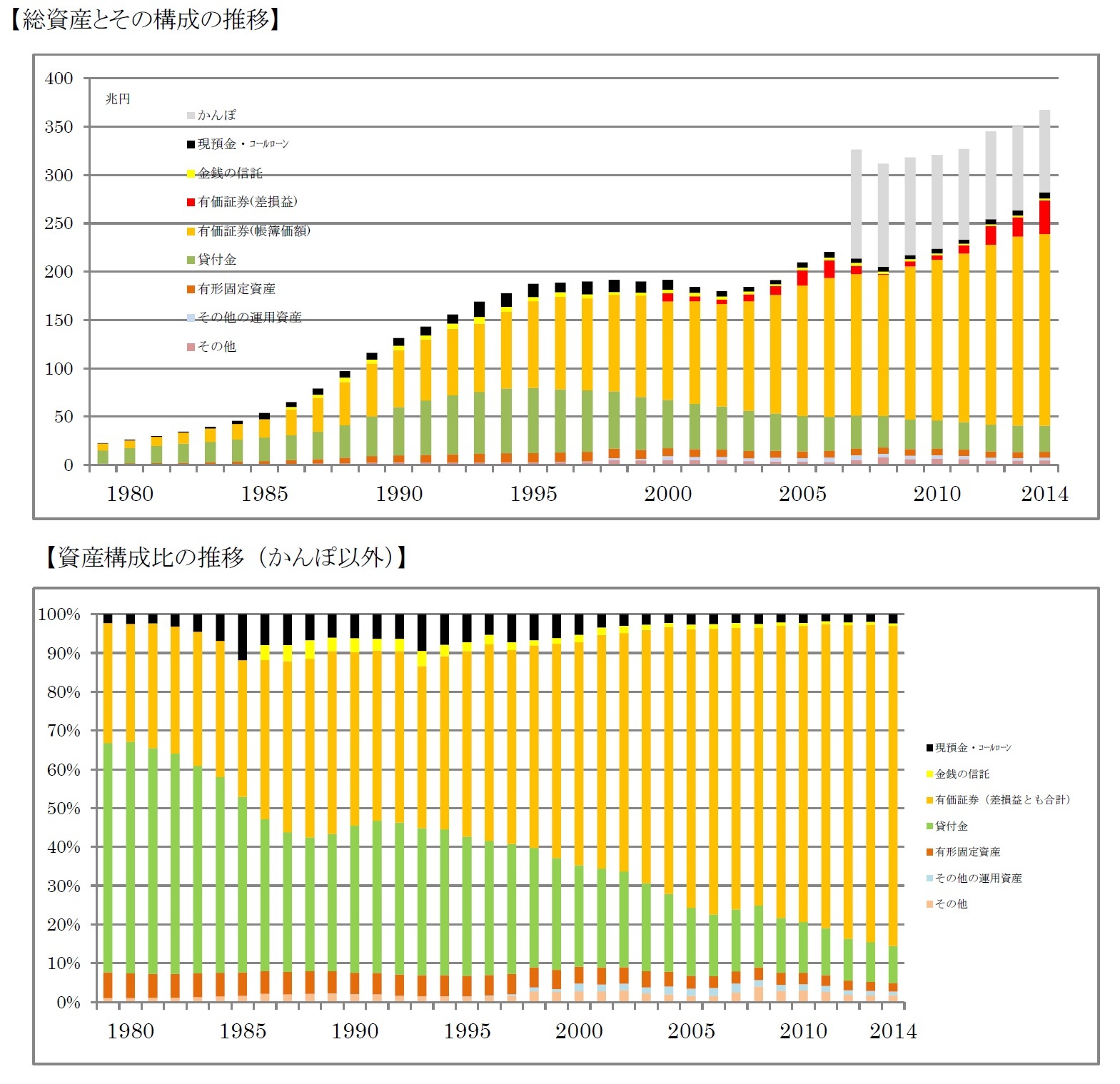

生命保険会社においては、金利のところでも述べたが、資金の源が保険料であるため、対応すべきは「円建てで」「固定利率(しかも長期にわたり保証すべきもの)付きの」負債であることが特徴である。だから、保険会社はまず確実に予定利率を確保したい。できれば、それを上回る利回りを確保して、他社に勝る配当金を提示し販売競争の優位にたちたい。そのために、少しはリスクの高い資産にも投資はしたいが、大きな損失は出したくない、といった順番の考えになる。

すると、投資の中心はまず円で確実に利息が見込める国債、となる。できれば保険契約と同じ長期のものが最適である。少し信用リスクはあるがその分利回りの高い社債も考えられる。この辺までが安全な投資ということになる。

そのほかに株式、外国証券といった価格変動リスク、為替リスクの比較的高いものにも相当程度の資金を配分してより高い利回りを目指すことになる。なお、株式は価格変動も大きいが、株式配当金が有利な銘柄もあろうから、そういう兼ね合いも重要であろう。

また、近年、ソルベンシーマージン比率など、生命保険会社の健全性に対する評価が世界規模で厳格になってきている動きもあり、リスクが高いとされる資産は保有しにくくなってきた。

構成比の変化は、そうした考えをもとにすると、理解はしやすいかもしれない。ただ、国債の利回りは前述のとおり、現在とんでもない低金利である。このまま順調に行くのだろうか。

ここで、グラフの金額について注意(言い訳?)しておく。2000年度から金融商品会計が導入され、貸借対照表上の有価証券は時価を表示するようになり、含み益も上乗せされたとみて差し支えない(責任準備金対応債券などそうでないものもある。詳細はここでは省略)。だから前ページのグラフも2000年度を境に会計基準変更の影響を受けている。とはいうものの、この程度の概観をする際にはさほど大きな段差ではないだろう。(例えば、「含み益が乗ったから有価証券が増えたようにみえるだけ」ということはなさそうだ。)

また、1986年度に変額保険が登場したときから、特別勘定が設置されるようになった。のちに特別勘定は団体年金商品にも採用されて規模が大きくなっていく。特別勘定は、その運用成果がそのまま保険金等に反映され、予定利率を必ずしも保証する必要はないので、資産運用方針は、より積極的に時価を最大にしようとするものになる。前述のグラフでの総資産、有価証券の規模は、これを1~2割含んだもので、本来は分けて捉えたほうがよいのだが、データの制約からやむなく合計でみている。

次回は、その結果として損益計算書に現れる収支などをみてみる予定である。

1

1 全体を通して、文中のグラフについては、特に断りのない場合、インシュアランス生命保険統計号(各年度版)(保険研究所)に基づくものである。グラフ化は筆者。なお、破綻や合併がある年度などにおいて、一部データに不明点や不整合がある箇所もあるが、業界全体の長期のトレンドをみるという主旨からご容赦頂きたい。

{kind=link}

{kind=link}

{kind=link}