研究領域

経営・ビジネス

環境経営・CSR

国連責任投資原則におけるESG投資と受託者責任

2016年02月03日

(江木 聡)

関連カテゴリ

環境経営・CSR

年金制度

ニッセイ年金ストラテジー

年金運用プロセスの中で、環境(E)・社会(S)・企業統治(G)を考慮する「ESG投資」への関心が高まっている。その一つの契機となったのが、昨年9月のGPIFによる国連責任投資原則(UNPRI)の署名である。GPIFがESG投資の拡大を世界的に主導する枠組みへ参加したことは、ESG投資が公的年金の受益者である国民一人一人にまで影響するテーマとなったことを意味する。年金基金や運用受託機関は、第三者の利益は考慮せず、受益者の利益のみを追求して運用すべきとする「受託者責任」を負う。年金投資においてESG問題を考慮することは、受託者責任とどのような関係にあるのだろうか、国連責任投資原則を題材として考えてみたい。

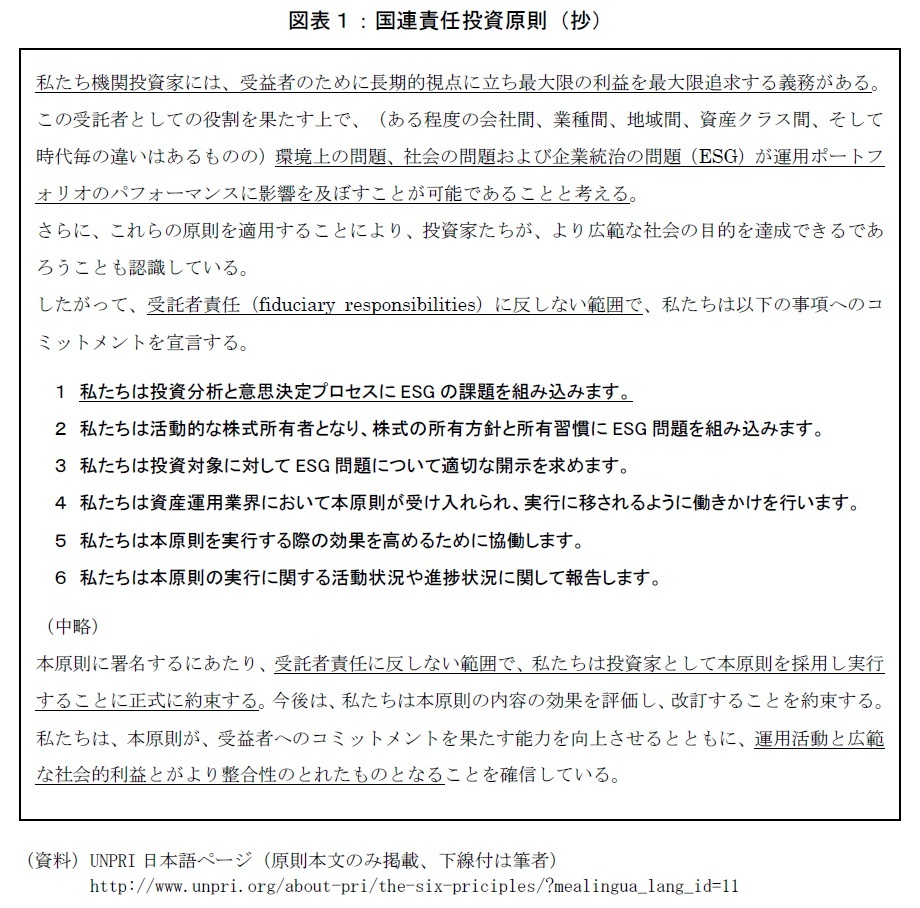

国連責任投資原則(以下「本原則」)は、冒頭で「受託者責任」の考え方を掲げる

1

(以下、本稿で「受託者責任」という場合も同じ)。署名する機関投資家は、この受託者責任に反しない範囲で投資プロセスにESG課題を組み込み、本原則を適用する旨、表明する。また、受託者責任の範囲でESG投資を行った結果、社会全体への貢献にも繋がるのであって、社会貢献のために受託者の利益を犠牲にするという考え方ではないことがわかる。次に、ESG問題が投資パフォーマンスに影響を与えることができるという前提に立っている。投資パフォーマンスに影響するのであるから、ESG問題を適切に考慮することはリスク調整後の優れたリターンを得る要素となり、従って受託者責任の範囲であるとしている

2

。また実際に、ESG問題の検討は、とりわけ長期にわたる運用ポートフォリオのパフォーマンスに影響し、(リターンの増加とリスクの低減をもたらすという意味で)必要不可欠であるという証拠は増えつつあるとしている

3

。

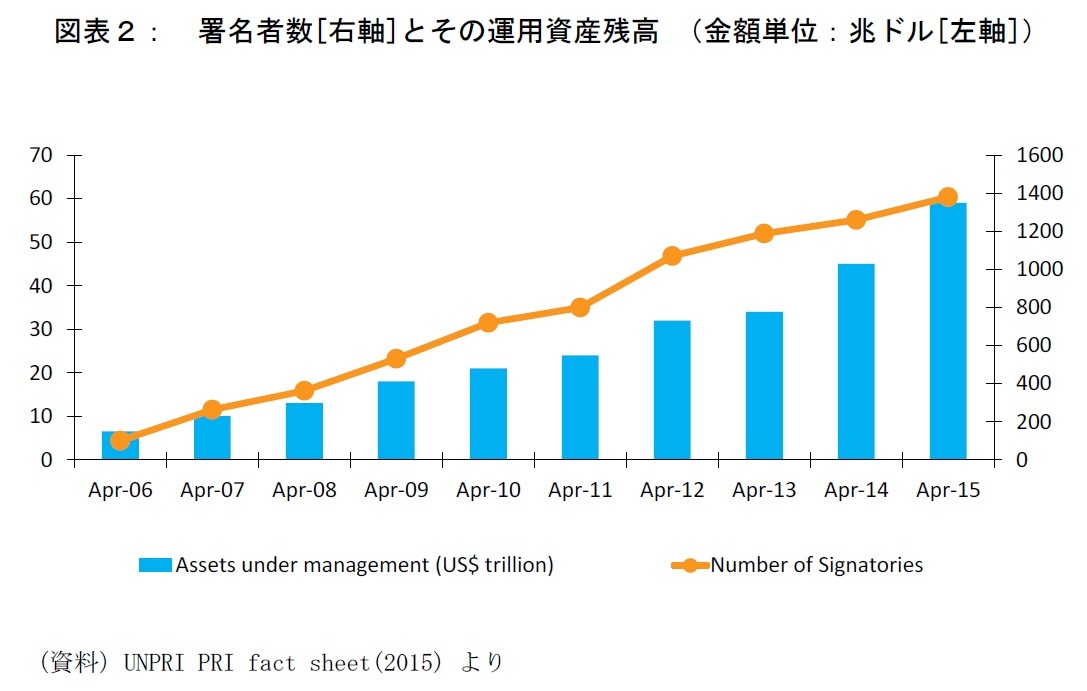

長期にわたる運用だけに、パフォーマンスへの寄与についてはまだ証明されつつある段階だが、ESG問題を考慮して長期的な運用パフォーマンスの向上を目指す考え方は広く世界に受け入れられ、本原則は2006年の発足以降、署名者とその運用資産を着実に増加させている(図表2)。日本では、2015年12月30日時点で、年金基金や運用機関等による署名数は38と世界全体1,446の3%に満たないものの、2015年1年間で8署名にのぼるなど、関心の高まりを示している

4

。

投資家は本原則に署名することによって、受託者責任に反しない範囲でESG投資を行う旨表明する。その具体的取組は投資家により区々であるが

5

、投資手法としては、ESG問題を用いたスクリーニングやインテグレーション(統合)等がある。ESG問題を投資分析や意思決定プロセスに組み込むインテグレーションでは、企業の非財務情報をESGの観点から分析・評価し、その結果を長期の業績予想に活用することで、それに基づくキャッシュフローを企業価値評価分析と投資判断につなげる例がある

6

。受託者責任は投資プロセスに関わるものであり、このように長期的な運用パフォーマンス向上を目的としてESG問題を考慮することは、受託者責任の要請に沿った取組といえるだろう。

GPIFは本原則への署名に際して、「ESGを考慮したスマートベータやアクティブ運用については、過去の運用実績も勘案し、超過収益が獲得できるとの期待を裏付ける十分な根拠を得ることを前提に取り組むこととし、研究を継続する」と発表している。日本においても、今後、ESG問題の運用パフォーマンス寄与について、運用実績等に基づくエビデンスの蓄積が待たれるところである。

本原則の「最大限の利益を最大限追求する」とは、リターンの最も高い運用を行うということでなく、「受益者のために長期的視点に立ち」、リスク・リターンの関係に配慮した合理的な運用方法によって受益者の利益の最大化を追求することだろう。その際には、受益者の運用委託の目的、意向等を踏まえることも求められるだろう。本原則のように「受託者責任に反しない範囲」で、「運用活動と広範な社会的利益とがより整合性のとれたものとなる」ESG投資であれば、受益者として歓迎すべきはないだろうか。

1

受託者責任は各国の法令等で異なるため、世界的ネットワークである本原則の性格に鑑み、中核をなす忠実義務を一般的な形で示したものと思われるが、「受託者責任」の用語は、年金受託者の間では、受託者として受益者の利益を最優先に考える行動精神の意味で使われる場合も多いとされている。

2

UNPRI FAQs

http://www.unpri.org/about-pri/faqs/

3

同上

4

本原則は趣旨に賛同する投資家を国際的に募るソフト・ローであって法的拘束力はない。

5

QUICK ESGレポート「【機関投資家】スチュワードシップ活動とESG投資の最前線(1)~(6)」

6

北川哲雄編著「スチュワードシップとコーポレートガバナンス-2つのコードが変える日本の企業・経済・社会-」東洋経済新報社(2015)P.115~123

基礎研 Report Head Line

メルマガ配信中!

各種レポート配信をメールでお知らせ。

読み逃しを防ぎます!

最新トピック

について

会員向け無料Webセミナー

を定期的に開催中!

開催詳細をメールでご案内します!

あなたに役立つ情報をお知らせします!

今すぐメルマガ登録

江木 聡

()

研究領域:

研究・専門分野

関連レポート

※コーポレートガバナンス報告書-コーポレートガバナンス・コード適用以降の提出状況

※機関投資家は何を基準に業績不振と判断するのか?-日本版スチュワードシップ・コード受け入れ機関のHPから

※日本企業はESGをどう認識しているか?-海外事業展開を背景に、ESGの促進要因を探る

※日本版スチュワードシップ・コードと国連の責任投資原則(PRI)-いずれも、キーワードは「責任ある投資」だが・・・

※ニッセイ景況アンケート調査結果-2015年度上期調査

レポートについてお問い合わせ

(取材・講演依頼)

関連カテゴリ・レポート

環境経営・CSR

年金制度

ニッセイ年金ストラテジー

{kind=link}

{kind=link}