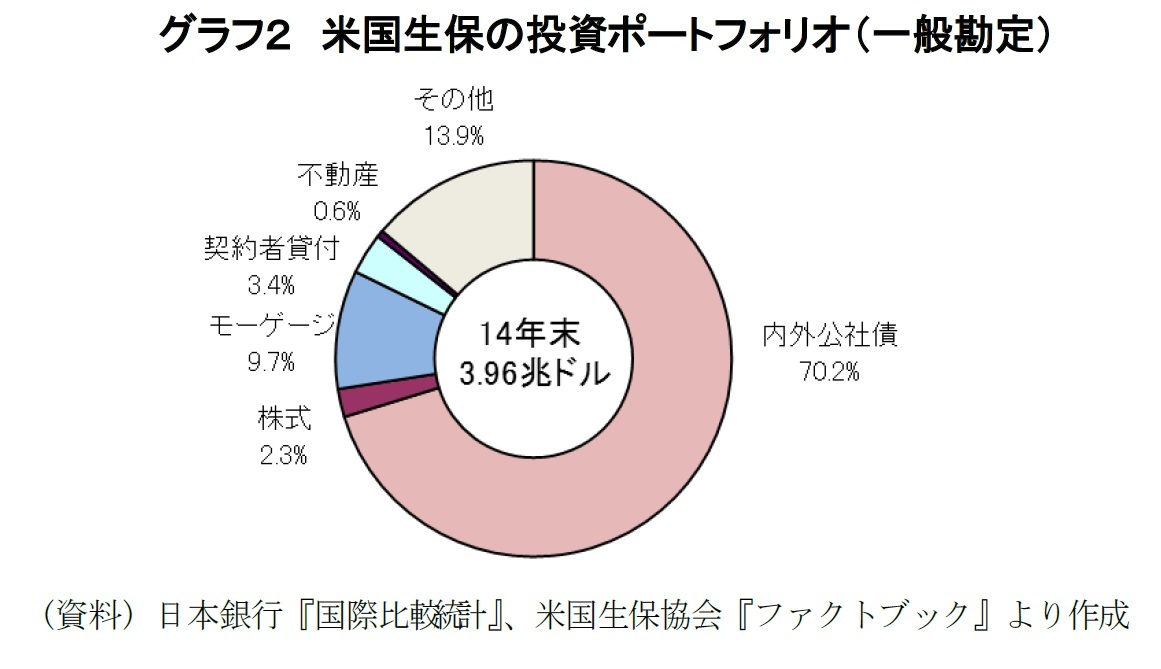

1|

漸進的、段階を踏んでの上昇がベスト

米国のアナリストは、短期金利とともに長期金利が何年にもわたって、段階的、持続的に上昇することが、生保会社にとって理想であると見ている。

フィッチ社は、「長期金利の上昇をともなう短期金利の2016年中の1.0%から1.5%の上昇(利回り曲線の長短パラレルな上昇ないし長期金利のより急勾配への変化)は、米国生保が当該シナリオに伴って発生しうるリスクファクターをマネージしうるので、米国生保にポジティブな影響をもたらす。」としている。また、報道資料の中で、S&Pのアナリストは、「漸進的な上昇は、生保会社に、商品プライシング、保証、商品特性の調整期間を与える」「漸進的な上昇はいいことだ。10年国債利回りが4%といったノーマルな金利状況にたどり着くまでに、多くの時間を要するだろうが、ゆっくりとした金利の上昇は明確に、 尖頭的な上昇よりも、ベターである。」と述べている。

2|

ディスインターミディエーションリスク

一方、急激な金利の上昇は、ディスインターミディエーションとして知られる流動性の問題、または、資産負債マネジメントリスクを発生させる。ディスインターミディエーションとは、契約者が、他のよりよい利回りを提供できる代替的な金融商品に投資して利回りを確保しようとして、保険契約の全部または一部を解約するリスクである。資金流失は、生保会社に損失をともなう資産売却を要求することとなり、生保会社をソルベンンシー危機に陥らせる可能性がある。

AMベスト社は、「可能性は低いが、万が一、急激な金利の上昇があれば、債券価格の下落による損失とディスインターミディエーションリスクによる流動性の問題を伴う、生保会社にとって、もっともダメージのあるシナリオとなる」としている。S&Pのアナリストも「仮に、突然、金利が2~3%急上昇したような場合、未実現損失の問題が極めて重要な問題となりうる」とし、急激な金利上昇のリスクを指摘している。

米国アクチュアリー協会のレポート『高金利環境への移行』の著者は、「5%以上の急激な金利上昇は、契約の解約、資本毀損のトリガーをひく可能性がある。難しさは、生保会社の事業ブロックがどの程度、金利感応的であるかによってもいる。」と述べている。

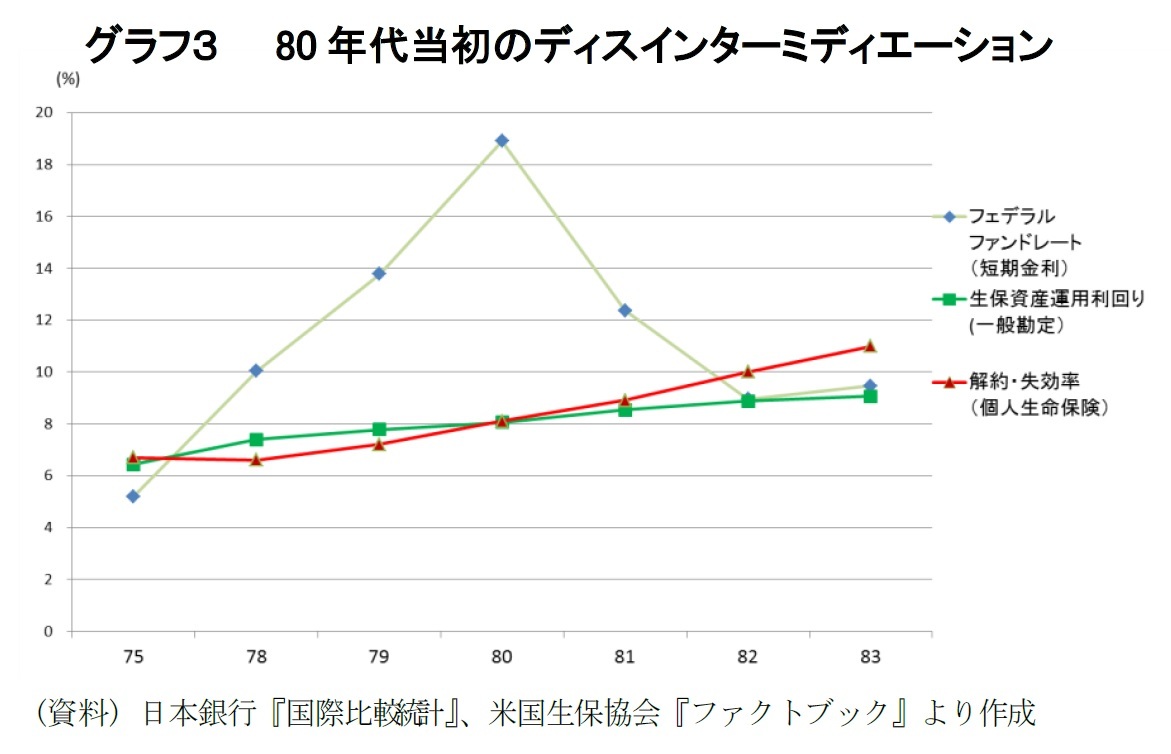

【参考】80年代初頭の米国で発生した『生保版ディスインターミディエーション』の概要

1970年代後半から1980年代前半にかけ、2度にわたるオイルショック等を受けて、米国は二桁の高インフレに見舞われ、金利も急上昇するという事態に陥った(グラフ1の1980年前後を参照)。

こうした高インフレ・高金利状況の中、金利規制下にあった銀行の低金利の預金から高金利の市場性商品である短期金融資産投資信託(MMMF)への資金シフトが発生した(いわゆるディスインターミディエーション)。

また、生保業界においても、従来の主力商品であった終身保険の低利回りが消費者に受け入れられず、解約・失効率の上昇や契約者貸付の増大という形での資金流出が発生した(生保版ディスインターミディエーション)。生保会社は資金流出を回避するため、「キャッシューバリュー」に市場実勢金利を付すユニバーサル保険を開発した。

{kind=link}

{kind=link}