研究領域

経済

家計の貯蓄・消費・資産

住と学に費やし老細る-老後を見据えた貯蓄への歩み。固定費の見直しを。

2016年01月20日

(北村 智紀)

関連カテゴリ

基礎研レポート

個人年金

ライフデザイン

家計の貯蓄・消費・資産

消費者行動

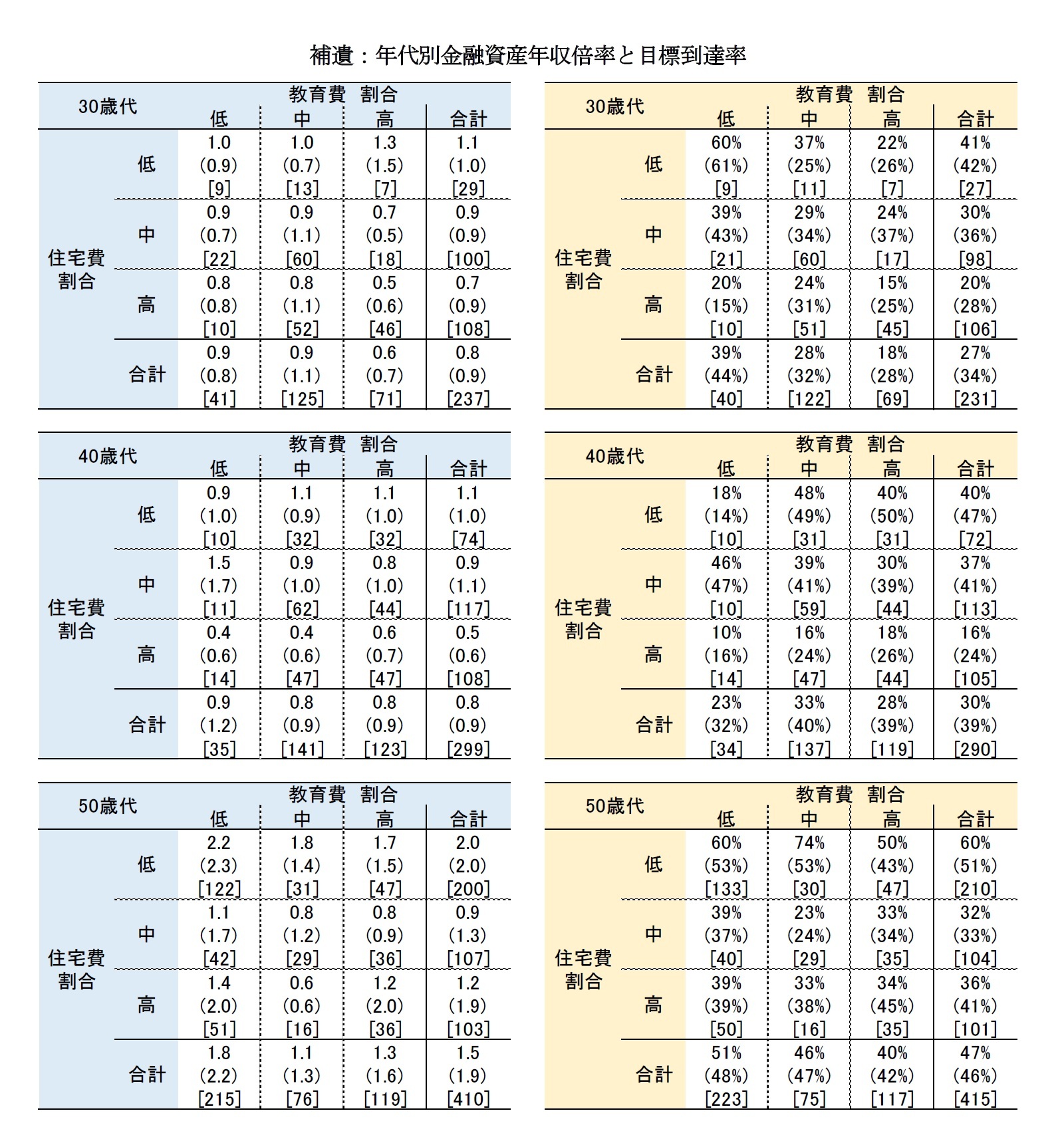

4――結論と課題

以上の分析により、収入に比べて住宅費や教育費という固定費が高まると、お金が貯まりにくい傾向が確認されました。この理由としては、住宅に関しては、年収に対して相対的に高い住宅を購入したことによる影響が考えられます。また、教育費に関しては、教育費をかけないと後で自分が後悔するかもしれないとう、親自身の心理的な影響が見られました。

最後に住宅費や教育費が高いことが、老後の生活に本当に問題なのか、という疑問が残ります。住宅に関しては、住宅ローンの支払いは、食費や旅行代のように消費すればなくなってしまうものではありません。住宅ローンを完済すれば、その後の住宅の利用方法は自由です。例えば、子供が独立して大きな家が必要なくなったら、売却して小さい家に住み替えることができます。売却益を老後の生活資金にあてることができます。持家を担保にお金を借りて生活資金にすることもできます。あるいは、子供の教育費に投資することにより、子供が将来高い収入を得ることができれば、親の老後の面倒をみてくれる可能性もあります。このように、必ずしも収入に比べて高い住宅を購入したことや、教育費をかけることが、老後の生活が苦しくなることに直結していないようにも思われます。

しかし、住宅を売却する際に望みどおりの価格で売れるとは限りません。少子高齢化が進み、大きな住宅への需要が低まれば、売却価格が値下がりすることが予想されます。また、長年住んだ愛着のある家をそう簡単に売却できないかもしれません。あるいは、背伸びして住宅を購入した人は、小さい家を買う際にも、再び背伸びするかもしれません。さらに、将来、子供が面倒をみてくれるかは不確実です。子供が親の介護をする理由の一つに、遺産への関心があるからとする研究もあります。そうすると、住宅費や教育費といった固定費が多いことは、老後の生活を苦しくすることにつながります。

ただし、これまでの分析は、データの制約もあり、十分ではない可能性もあります。詳細な分析は今後の課題としたいと思います。

1

2

3

基礎研 Report Head Line

メルマガ配信中!

各種レポート配信をメールでお知らせ。

読み逃しを防ぎます!

最新トピック

について

会員向け無料Webセミナー

を定期的に開催中!

開催詳細をメールでご案内します!

あなたに役立つ情報をお知らせします!

今すぐメルマガ登録

北村 智紀

()

研究領域:

研究・専門分野

関連レポート

※相場を張るか、寿命に賭けるか-「運用リスク」と「長寿リスク」のせめぎ合い

※老後への備えができないのはなぜか?

※どのような人が老後の生活資金の準備が進んでいるか~30歳代・40歳代男性会社員の老後準備要因分析~

レポートについてお問い合わせ

(取材・講演依頼)

関連カテゴリ・レポート

基礎研レポート

個人年金

ライフデザイン

家計の貯蓄・消費・資産

消費者行動

{kind=link}