(3)商業施設・ホテル・物流施設

商業施設については、賃料上昇に一服感が出ているものの、テナントの売上動向は安定的とみられる。旧商業販売統計によると、既存店ベースの9月の売上高は、百貨店が前年比+1.8%、コンビニエンスストアが+1.3%となり、6ヶ月連続で増加した。

特に、百貨店では外国人向けの免税品売上が好調で、日本百貨店協会によると、9月の訪日外国人の購買客数は前年比+131.8%、売上高も+80%と32ヶ月連続で前年比プラスとなった。

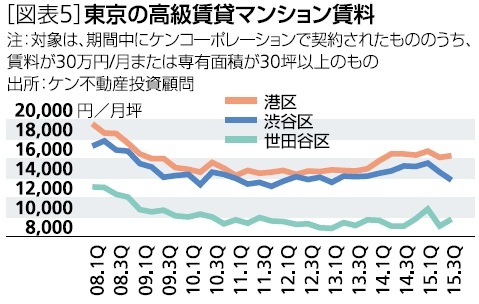

訪日外客数は、2015年に入ってさらに加速しており、9月は前年同月比+46.7%の161万人[図表6]、年初累計で1,448万人と、既に2014年の年間1,341万人を上回った。特に中国からの訪日客数は9月に前年同月比+99.6%と倍増した。

商業施設以上に訪日外客数の影響が大きいホテル市場では、近年で最も高い稼働率が続いている[図表7]。また、客室単価も上昇し、STRグローバルによると、8月の全国のホテルのRevPARは前年同月比+14.7%の16,454.79円であった。

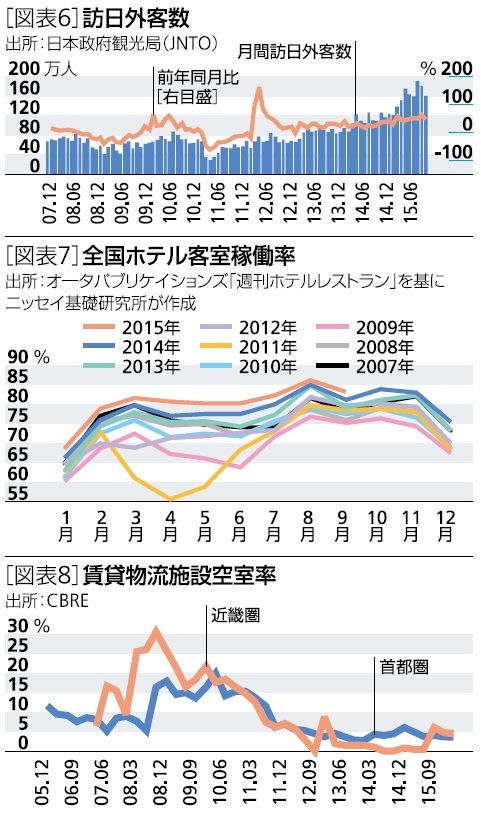

物流施設賃貸市場では、引き続き良好な需給が続いている。東京圏では、第3四半期の竣工が新木場物流センターの1件に止まり、空室率が3.5%(第2四半期3.6%)に改善した[図表8]。

一方、大規模なGLP鳴尾浜(延床面積110,373㎡)が竣工した大阪圏でも、旺盛な需要により上期竣工物件の空室消化が進み、空室率は4.5%(第2四半期4.8%)に改善した。

しかし、第4四半期には東京圏で過去最大の大量供給が控えている。その後も2016年を通して高水準の新規供給が続くため、しばらく空室率の上昇が続く局面となる。

大阪圏でも、第4四半期の新規供給予定はないものの、2016年の下期に大量供給が控えており、東京圏に少し遅れて需給悪化局面を迎える。

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}