{kind=link}

経済研究部 主席エコノミスト

上野 剛志(うえの つよし)

研究領域:金融・為替

研究・専門分野

金融・為替、日本経済

関連カテゴリ

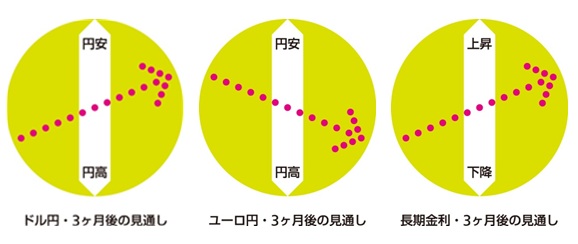

ドル円相場は120円付近の膠着した推移が続いている。米国で10月始めに発表された雇用統計の結果が冴えなかったことで年内の利上げ観測が後退し、ドル安圧力が強まった一方で、日銀による10月末緩和観測の高まりが円安圧力となり、両者がせめぎあっている形だ。

今後3ヵ月はいよいよ正念場を迎える。舞台の主役は日米の金融政策だ。米利上げと日銀追加緩和それぞれの有無によって、ドル円は大きく左右される。筆者のメインシナリオは米利上げが12月、日本の追加緩和が1月末というものだ。この通りとなれば、10月末には追加緩和見送りを受けた失望によって一旦円高へ。その後は徐々に米利上げと先行きの日銀追加緩和を織り込む形で円安ドル高になると見ている。3ヵ月後の水準は現在よりもやや円安と予想する。

リスクシナリオは、中国懸念や米国経済指標の伸び悩みなどから、米利上げが年内に実施されないケース。この場合はドル安圧力がさらに増すため、現状よりも円高になる。

ユーロ円相場は、135円を挟んで方向感を欠いた展開が続いている。日本とユーロ圏では景気や金融政策の状況に大差がないため、方向感が出にくい。今後3ヵ月以内には日銀もECBも追加緩和をしないと見ているが、日銀については10月末追加緩和観測が高まっているだけに、見送りを受けて一旦円高ユーロ安が進むと見ている。3ヵ月後の水準も現状比でやや円高ユーロ安と予想している。

長期金利は利上げ観測後退に伴う米金利低下を受けて、0.3%台前半での低迷が続いている。今後3ヵ月では、米利上げに伴う米金利上昇に伴って水準を切り上げると予想している。ただし、日銀による追加緩和観測が台頭することもあり、大幅な金利上昇はない。

(執筆時点:2015/10/21)

経済研究部 主席エコノミスト

研究領域:金融・為替

研究・専門分野

金融・為替、日本経済

・ 1998年 日本生命保険相互会社入社

・ 2007年 日本経済研究センター派遣

・ 2008年 米シンクタンクThe Conference Board派遣

・ 2009年 ニッセイ基礎研究所

・ 順天堂大学・国際教養学部非常勤講師を兼務(2015~16年度)