{kind=link}

金融研究部 不動産調査室長

岩佐 浩人(いわさ ひろと)

研究領域:不動産

研究・専門分野

不動産市場・投資分析

関連カテゴリ

■見出し

1.リタイア後の資産運用によるインカム収入の役割

2.目標インカム収入を満たす資産配分を考える

3.おわりに

■introduction

リタイア後の人生が20年、30年と続く長寿国日本。第二の人生を計画するにあたり、お金の問題は優先順位の高い検討項目の1つである。少子・高齢化社会の本格到来を目の前にし、年金受給などお金に関する将来不安を少しでも和らげるには、現役時代からの自助とともにリタイア後の資産運用について長期的な視点に立って検討を進めることが望まれる。

リタイア後の資産運用は、毎月の家計収支、現役時代の蓄えや退職一時金の額、住居環境のほか、自身の金融リテラシーやお金に対する価値観、健康状態、家族構成など、それぞれの事情に向き合い運用方針を策定することになるが、なかでも毎月の家計収支は重要なポイントだ。通常、リタイア後の家計収支は赤字である。不足分は貯蓄を取崩して補填することになるが、資産運用による利息・配当金(以下、インカム収入)を不足の穴埋めに充当できれば、大切な蓄えを温存し更なる長生きリスクへの備えにもなる。

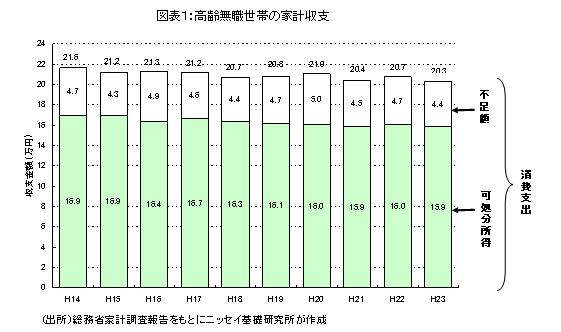

総務省の平成23年家計調査によると、高齢無職世帯(世帯主が60歳以上の無職世帯)における消費支出は月20.3万円に対して、年金などの実収入から社会保険料などを差し引いた可処分所得は月15.8万円であり、不足額は月4.4万円(年53.3万円)である。過去10年間を見ても、不足額は概ね月4~5万円(年48~60万円)の範囲で推移している(図表1)。

金融研究部 不動産調査室長

研究領域:不動産

研究・専門分野

不動産市場・投資分析

【職歴】

1993年 日本生命保険相互会社入社

2005年 ニッセイ基礎研究所

2019年4月より現職

【加入団体等】

・一般社団法人不動産証券化協会認定マスター

・日本証券アナリスト協会検定会員