(日銀)現状維持

日銀は10月29日~30日に開催した金融政策決定会合(MPM)において、政策金利の据え置きを決定した。これまで同様、無担保コールレート(オーバーナイト物)を0.5%程度で推移するように促すこととした。据え置きは6会合連続となる。なお、今回も前回9月MPMと同様、2名の委員が0.75%への利上げを主張し、据え置きに反対票を投じた。高田委員は「物価が上がらないノルムが転換し、物価安定目標の実現が概ね達成された」として、田村委員は「物価上振れリスクが膨らんでいる中、中立金利にもう少し近づけるため」として、それぞれ利上げを主張した。

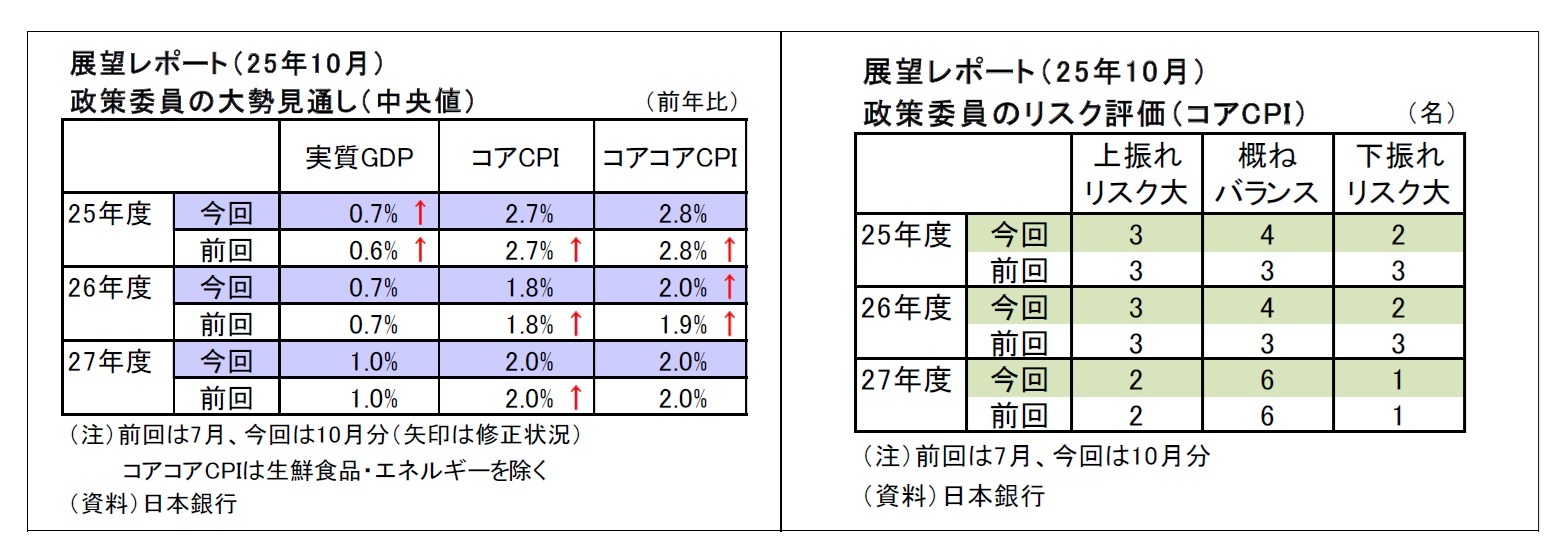

MPM終了直後に公表された展望レポートでは、政策委員の大勢見通し(中央値)において、2025年度の実質GDP成長率、2026年度の消費者物価上昇率(除く生鮮食品・エネルギー)が小幅に上方修正されたものの(下図参照)、前回7月分と大差はなく、見通し期間後半にかけて物価上昇率が2%に収斂していく姿が維持された。レポートの内容では、今後の成長ペースの表現が、前回の「鈍化する」から「伸び悩む」へとやや上方修正され、内訳として、輸出・生産に「グローバルなAI関連需要が上押しに作用する」、名目賃金に「最低賃金の引き上げもあって」との表記がそれぞれ加わった。

また、経済のリスク要因として、「AI関連については、グローバルな需要動向次第で、資産価格の変動なども伴って、世界経済の押し上げ・押し下げ双方の要因となりうる」との表記が加わり、金融面での留意が必要なリスクに「株価」が加わった(前回は不動産のみ)。

MPM後の総裁会見において、植田総裁は経済・物価見通しについて、「中心的な見通しが実現する確度は少しずつ高まってきている」と前向きに評価した。それでも利上げを見送った理由については、「海外経済、特に米国経済発、あるいは世界の通商政策動向を巡る不確実性は、(中略)依然として継続している。そういう中で当面注目しているのが、(中略)来年の春闘に向けての労使の交渉姿勢がどのようなものになるかというところであり、この辺りを含めてもう少しデータをみたい」と説明。利上げの是非やタイミングについては「現時点で予断を持っていない」と言質を与えなかった。

物価に関しては、「中心的な見通しに沿って推移しており、現状はビハインド・ザ・カーブに陥る懸念が高まっているとは認識していない」との認識を示した。

米国経済については、「今後、消費者への関税の転嫁が更に進むというふうに考えているので、消費と景気へのマイナスの影響がこれまで以上に大きくなるリスクはある」と警戒姿勢を維持したものの、「下方リスクは、7 月にみていた頃と比べ、やや低下した」と付け加えた。

来年の春闘を巡る動きについて、総裁は、「春闘全体をみなくてはというふうに考えているわけではなくて、初動のモメンタムを確認したい」、「25 年度収益の予想はどうなるかというようなところも大事な材料になってくる」と説明。さらに、賃上げの規模感・地域間のばらつきについて、「大変大事な点」で「常に注意をしてみているところ」とその重要性を強調し、一番の情報源として四半期に一度の支店長会議を挙げた。

12月の予算編成中の政策変更は難しいのではないかとの質問に対しては、「場合によっては変更するということは十分可能」と回答した。

また、高市首相が利上げに反対した場合の対応を問われた場面では、「(海外経済・賃金設定行動という点について)私どもの納得がいけば、それは政治状況にかかわらず、金利を調整するということになる」との考えを示した。

{kind=link}

{kind=link}

{kind=link}

{kind=link}