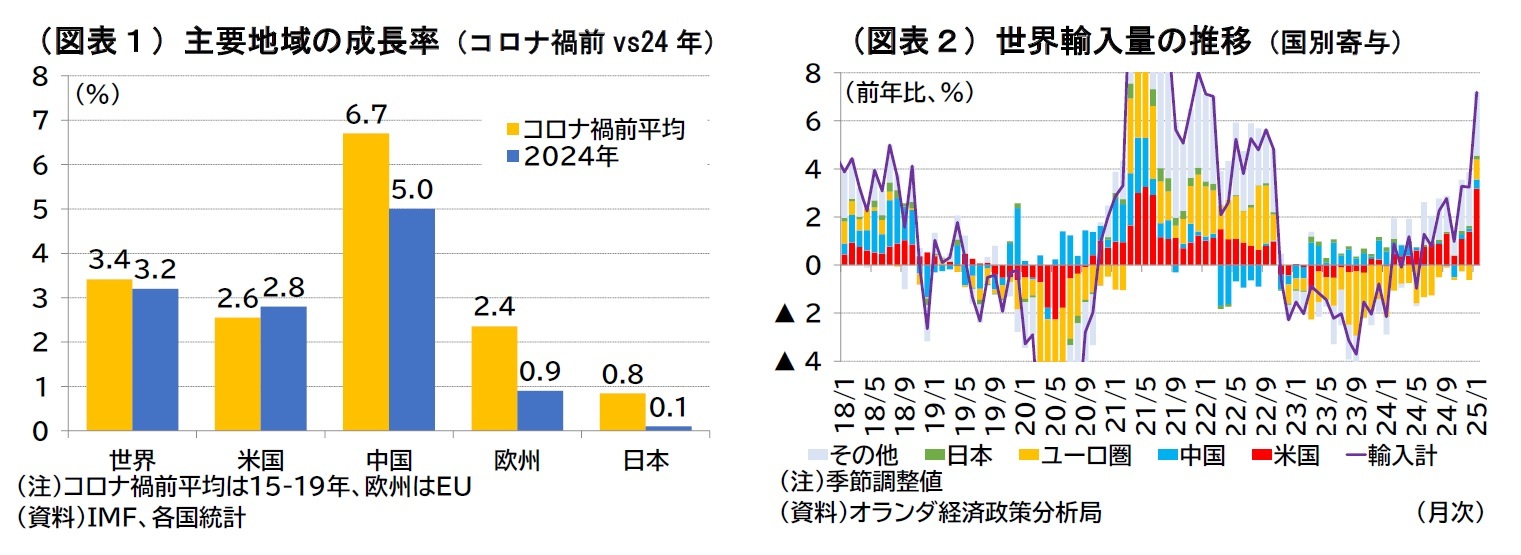

トランプ政権はこの「特権」に期待していると見られる。トランプ政権下で大統領経済諮問委員会(CEA)委員長となったミラン氏は、トランプ1.0では人民元安が対中関税引き上げの影響を緩和した可能性を指摘しつつ、関税分がほぼ米国の消費者・輸入業者に転嫁されたとの先行研究にも触れる

3。

マクロの輸入物価データからは、トランプ1.0の対中関税で中国からの輸入物価(関税除き)が大きく引き下げられたという形跡は見られない(図表4、輸入物価指数には関税が含まれない点に留意)。筆者は中国以外の輸入物価や消費者物価(CPI)との相対価格で見れば対中交易条件が改善していたと捉えている

4。当時、CPIが年率2%程度で上昇し、輸入物価全体も緩やかに上昇するなかで、中国からの輸入品は横ばい、もしくは小幅な下落傾向にあった。そのため、関税による中国からの仕入れ価格は上昇したが、関税率から想定されるコスト増は、対中輸入比で8%程度、全輸入比で1%程度であり、他の原材料や販売価格と比較して深刻ではなかったことから、関税によるコストは消費者・輸入業者が負担したと見られる(ただし、前述の通り一部は関税収入の増加で相殺可能)。

トランプ2.0の関税政策はトランプ1.0よりも広範で強度も非常に強い。トランプ氏はすべての国に一律10%関税をかけた上で、対米貿易黒字国にはさらに関税を上乗せした(その後、報復関税を講じた中国に対する関税率は引き上げられ、そうでない地域への上乗せ関税は90日間停止された)。Tax Foundationは4月10日時点の前提のもとで、25年の(輸入全体で見た)関税率が11.5%まで9%ポイント上昇すると試算する

5。これは、トランプ1.0(関税率上昇幅で1%前後)の約9倍のインパクトとなる。

注目は米国経済がトランプ2.0の関税引き上げにどこまで耐えられるか、ということになる。物価については、コロナ禍以降のCPIが高めの上昇を続けるなか、輸入物価は23年以降、落ち着いた状況にある(図表4)。したがって、CPIと比較して輸入物価には上昇余地(つまり関税引き上げ余地)が多少はあるとも言えるが、インフレ率が目標を上回って推移するなかでの大幅な関税引き上げによる追加コスト負担は、消費者にとって歓迎できるものではないと見られる。他方、米国一強の状況下においてトランプ関税による米国需要の押し下げは、世界経済全体の需要減速に直結しやすい。つまり、米国一強の状況は、大国の「特権」である交易条件の改善というプラスの効果を米国にもたらしやすくなっている可能性がある。ただし、米国の交易条件改善は米国の所得を押し上げ、米国にはプラスに作用する一方で、対米輸出国に対しては窮乏化効果をもたらすことになり、他の国にとっては歓迎できないシナリオだろう。

1 25年入り後には特に米国の輸入量が増加しているが、トランプ政権による関税引き上げ観測を受けた輸入増といった要因が大きい点には留意が必要(特に金輸入の増加が目立つ)。

2 報道によれば、第1弾(産業機械等、340億ドル、18年7月-)、第2弾(半導体等、160億ドル、18年8月-)、第3弾(家具・家電等、2,000億ドル、18年9月-)、第4弾(の一部)(衣類等、1,200億ドル、19年9月-)と段階的に引き上げられた(20年入り後、一部関税を引き下げ)。これらの単純合計は約3,700億ドルで、米国の対中輸入約5,000億ドル(17年時点)の約75%に相当するが、実際の米国勢調査局の貿易データによれば、金額ベースの対中輸入割合は約60%(19年)である。

3 Stephen Miran(2024), A User’s Guide to Restructuring the Global Trading System

4 例えば、Kimberly A. Clausing and Mary E. Lovely(2024), Why Trump's Tariff Proposals Would Harm Working Americans, Peterson Institute for International Economics Policy Brief 24-1では、交易条件が改善しなかった要因として、需要の非弾力性(米国輸入業者にとって代替調達先を見つけることが困難、あるいは将来のさらなる関税増に備えた輸入量の維持)、供給の弾力性(中国輸出業者にとって米国以外の販売先が容易に見つけられる)、契約価格の硬直性、市場構造(中国の市場支配力の大きさ)などを指摘している。

5 Erica York, Alex Durante, Trump Tariffs: Tracking the Economic Impact of the Trump Trade War, Tax Foundation(2025年4月11日アクセス)

{kind=link}

{kind=link}