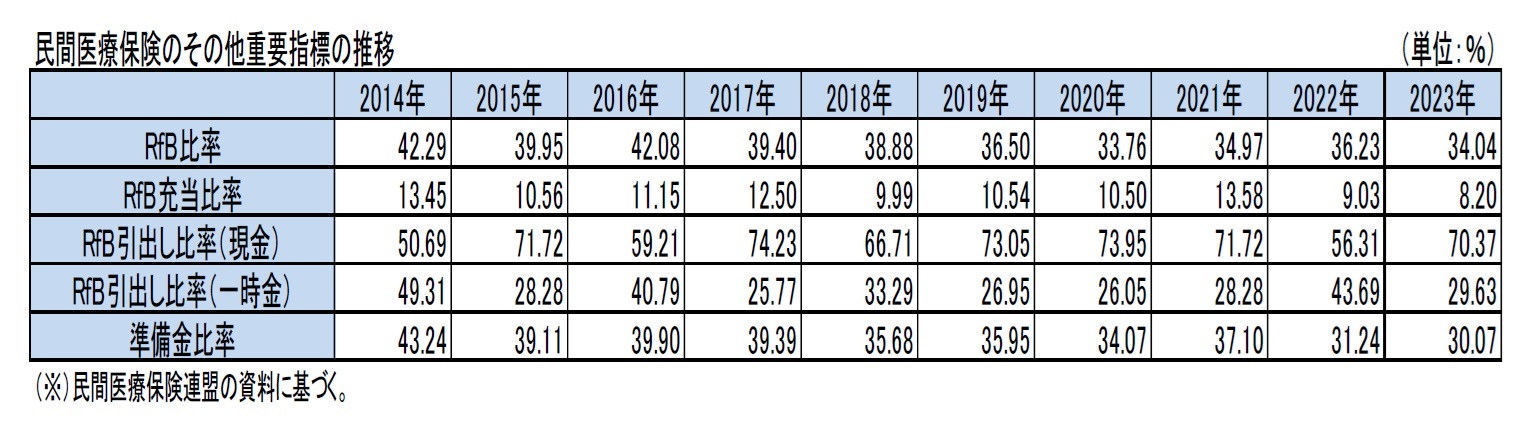

4|その他の重要指標

民間医療保険連盟の資料によれば、上記に加えて、例えば、以下の比率が重要指標として掲げられている。ここに、RfB(Rückstellung für Beitragsrückerstattung:Provision for bonuses and rebates)は、保険料の償還や将来の保険料水準の増加の軽減等に使用されるための準備金である。

「RfB比率(Refinancing[RfB] ratio)」は、RfB残高を総収入(earned gross revenues)で除して得られる比率であり、会社が将来の保険料水準の軽減を提供するための追加ファンドの積立率を示している。

「RfB充当比率(Refinancing[RfB] appropriation ratio)」は、RfBへの繰入れを総収入で除して得られる比率であり、総収入のうちのどの程度が、保険料水準の軽減や現金償還を提供するための将来の手段のファイナンスのためにRfBに充当されるのかを示している。

「RfB引出し比率 (Refinancing[RfB] withdrawal ratios)」は、現金償還と一時金償還

5の2つの指標に区分され、それぞれRfBからの全体の償還のうちの現金及び一時金での償還の割合を示している。

「準備金比率(Provision ratio)」は、総収入のうちのどの程度が老齢化等のための準備金(老齢化積立金、RfB、保険監督法第150条第4項に従う保険料への使用)に繰り入れられているのかの割合を示している。

これらの重要指標の過去からの推移は、以下の通りとなっている。

5 「現金償還(Cash Disbursement)」は、医療費をカバーするために保険会社が保険契約者に対して行う支払い、即ち、医療費の払い戻しであり、「一時金償還(One-off Contribution)」は、将来の保険料の減額や保険料の払い戻しのために保険会社から保険契約者に提供される拠出金である。

3―民間医療保険会社の状況(3)

4―民間医療保険会社の状況(3)-財務面-

この章では、BaFinのAnnual Report 2022等に基づいて、民間医療保険会社の財務面の状況について報告する。

1|老齢化積立金の積立状況

民間医療保険連盟全社の総負債・資本367,468百万ユーロのうち、老齢化積立金が328,097百万ユーロで89.3%を占めている。

その他では、支払備金が9,162百万ユーロ(構成比2.5%)、RfBが16,898百万ユーロ(構成比4.6%)で、資本は8,320百万ユーロ(構成比2.3%)となっている。

このうち、老齢化積立金の積立額及びその給付額に対する比率の推移は、以下の通りとなっている。

高齢化の進展に対応する形で、毎年比率が上昇してきている。2023年末では、10.87年分の給付金額に相当する老齢化積立金が積み立てられている状況にある。

2|ソルベンシーの状況

ソルベンシーIIが2016年1月1日に施行されて以来、ソルベンシーIは保険監督法第211条の意味の範囲内で小規模な保険会社としての資格を有する6つの医療保険会社にのみ適用されてきた。6つの全ての会社が2023年12月31日時点でそれらに適用されるソルベンシー規則を遵守している。

残りの40の医療保険会社は、2023年末現在、ソルベンシーIIの対象となっている。これらの医療保険会社の大多数は、SCR(Solvency Capital Requirement:ソルベンシー資本要件)の計算に標準式を使用している。4つの会社が、部分的又は完全な内部モデルを使用しており、これらの会社のSCRはセクター全体の半分弱のシェアを有している。どの会社も、USP(Undertakings Specific Parameter:会社固有のパラメータ)を使用していない。

40社のうち、2社がVA(Volatility Adjustment:ボラティリティ調整)とTTP(Transitional on the Technical Provision:技術的準備金に関する移行措置)を適用し、5社がVAのみを適用している。TRFR(Transitional on the Risk- Free Rate:リスクフリー金利の移行措置)を適用した会社はなかった。因みに、2022年に比べると、VA適用会社が1社増加している。

2023年12月31日現在、民間医療保険会社全体のSCRカバレッジ率は473.77%(2022年は486.55%、2021年は481.4%)だった。

3|ACIRと技術的利率

医療保険会社は、ACIR(Actuarial corporate interest rate:保険数理上の会社利率)に基づいて技術的利率を決定する。

SLT医療保険

6のビジネスモデルは、適切な保険料率に基づいているべきであり、保険料率が適切かどうかを確認するために、毎年レビューする必要がある。これには、保険料の計算の基礎となる全ての前提、特に投資の純利益の進展に関連する前提の調査が含まれる。保険会社は、ドイツアクチュアリー会(DAV)によって開発されたACIRの決定に関するガイドラインに基づいて、この進展と安全マージンを推定する。DAVは、2024年10月2日に、それまでの2019年のバージョンを改訂し、50年以上3.5%に固定されてきた民間医療保険の技術的利率を見直すための最新の手順を導入した新たなガイドラインを採択している

7。

保険会社は毎年ACIRをBaFinに報告する必要がある。これにより、保険料の調整が必要な場合に、既存の保険料の技術的利率を引き下げる必要があるかどうかが決定される。

2023年の金利上昇は、民間医療保険会社の進展に大きな影響を与えた。金利上昇は、新規・再投資の収益機会を改善したが、一方で、債券投資の含み益は減少し、多くの医療保険会社は含み損を形成した。2023年9月30日時点のBaFinの予測計算が示すように、医療保険会社は中期的に金利を引き上げ続けることができる。同時に、一部の医療保険会社はすでに技術的利率を引き上げている。これは、彼らが金利上昇を織り込んでおり、保険料の増加を軽減できることを示している。インフレ率の上昇とCOVID-19のパンデミックの巻き返し効果にもかかわらず、保険給付とコストはこれまでのところ大幅に増加していない。

なお、完全医療保険に加入している被保険者の約73%(2023年41%、2022年41%、2021年84%、2020年61%、以下同様)が、2024年に少なくとも 1つの保険モジュールで保険料調整の影響を受けた。一部の被保険者については保険料が引き下げられているが、セクターの平均保険料上昇率は6.3% (5.2%、5.7%、10.1%、5.1%)だった。医療保険会社は、保険料の値上げを制限するために、合計約22.6億ユーロ(約12 億ユーロ、約16 億ユーロ、約26億ユーロ、約20億ユーロ)の配当準備金を使用した。

5―まとめ

5―まとめ

以上、ドイツにおける民間医療保険及び民間医療保険会社の状況について、基本的には2023年数値に基づいて、2回のレポートで報告してきた。

ドイツの生命保険会社は、長期の貯蓄性商品を保証利率付で販売してきたことから、低金利環境の継続で、販売面でも財務面でもかなり厳しい運営を迫られてきた状況にあった。それに比べると、医療保険会社の状況は、これまで相対的に大きな問題として捉えられている状況にはなかった。

これは、医療保険会社の場合には、利率に比べて、保険事故発生率による影響がより大きな意味合いを有していたことが関係していた。ただし、代替医療保険等は終身保障で提供されていることから、金利環境に基づく割引率の影響が、特に2021年まで継続していた低金利環境下では、かなり大きなものとなってきていた。こうした状況下で、2024年には、2023年に引き続いて、多くの被保険者が保険料調整の影響を受ける形になっていた。2022年に入ってから、金利が上昇しており、インフレも進行したことから、その影響についても懸念されていたが、これについては2024年までの時点では大きな影響は与えていない、と評価されている。

こうしたドイツにおける民間医療保険及び民間医療保険会社の状況については、今後のドイツにおける公的医療保険制度の改定等の動向と併せて、同じように超低金利環境を経験し、その後の一定程度の金利の上昇やインフレも経験するかもしれない日本においても参考になるものがあると思われることから、その動向を引き続き注視していくこととしたい。

{kind=link}

{kind=link}

{kind=link}