{kind=link}

{kind=link}

{kind=link}

中村 亮一()

研究領域:保険

研究・専門分野

関連カテゴリ

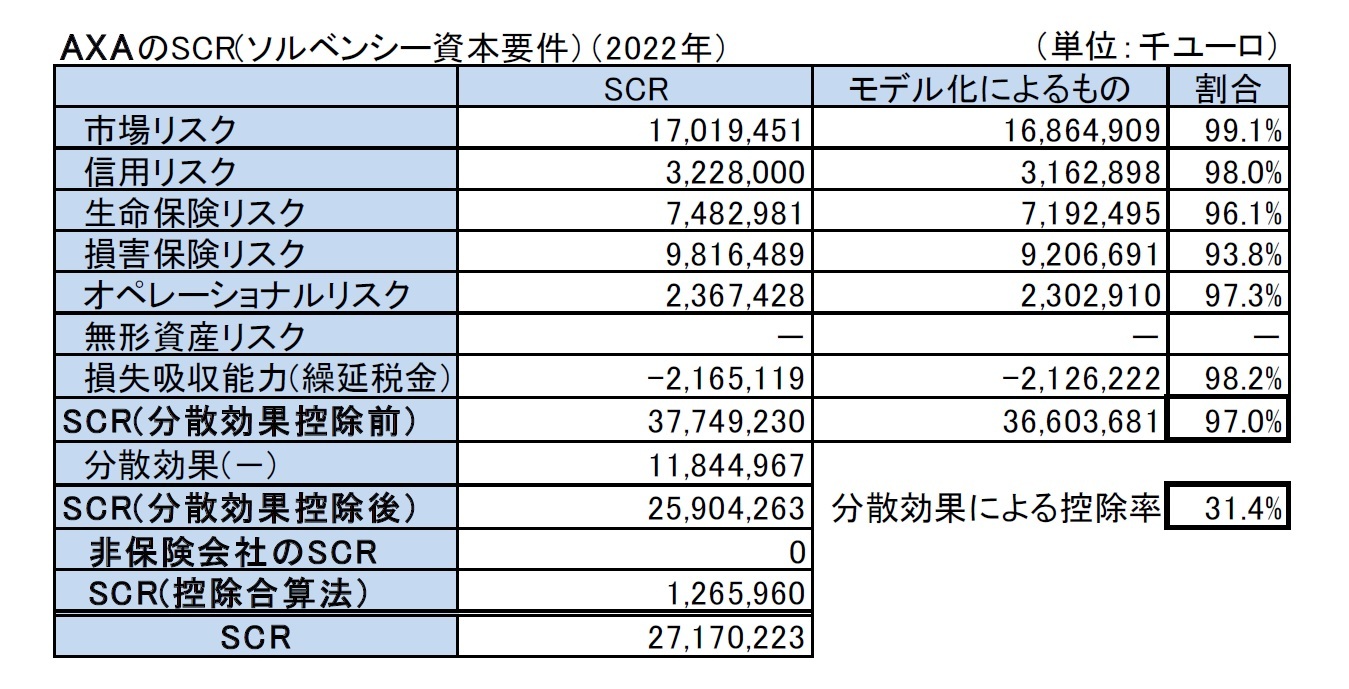

2―内部モデルの使用状況及び分散効果の状況

E.2ソルベンシー資本要件(SCR)と最低資本要件(MCR)

グループ分散効果

内部モデルの分散効果は、異なるリスク/サブリスク又は異なるポートフォリオ/会社への集計方法の適用によって駆動される。したがって、分散効果は、特定のリスク要因の範囲内、ポートフォリオ間、地域間又は異なるリスクカテゴリ間で現れる。

一例として、デュレーションギャップは、例えば、保障商品の長いデュレ―ションと年金の短いデュレ―ションのように、異なるポートフォリオに対して異なる符号を有することができる。このような場合、2つのポートフォリオを組み合わせると金利リスクが低下する。

リスク集計アプローチ内の細かさのレベルは、分散効果の測定に影響する主要な要因である。典型的には、集計アプローチが、地理、事業単位/法人レベル、リスクタイプ、商品タイプなどの次元に応じて、ポートフォリオや活動を区別するほど、より明示的な分散効果が明らかになる。内部モデルでは、主要なリスクカテゴリ(市場、信用、生命、損害、オペレーショナルリスク)全体にわたる集計と、地理/会社間の集計という、主な集計ステップを考慮したマルチレベル集計アプローチが実施されている。

2022年12月31日現在の主要なリスク(市場、信用、生命、損害、オペレーショナル)における分散効果は117億ユーロであった。

市場リスク:内部モデルで使用されるサブリスクとリスク要因の数が多いため、様々な資産クラスのリスクとそれらの間の分散は、標準式よりも正確に把握できる。 例えば、ショックは経済に依存するが、これは不安定な市場では、より高いショックが想定されることを意味している。

損害保険のリスク:標準式はリスクのボラティリティを定量化するために業界全体のパラメータに依存しているが、内部モデルは企業固有のボラティリティパラメーターに依存しているため、ポートフォリオに組み込まれているリスクと一致し、一般により詳細である。 内部モデルは、より正確なモデリングのために保険料リスクと準備金リスクを分割し、それらの間の分散を考慮に入れている。 最後に、解約リスクは保険料リスクを通じて捉えられる。

分散化:標準式では、地理的な分散化は明示的に認識されていない。内部モデル集約アプローチでは、AXAグループがグローバルに事業を展開しているため、地理的な分散を考慮している。