PBR1倍割れは様々な要因で生じるものの、その主因は、事業の収益率が資本コストを下回っていることに求められる

1。東証が改めて指摘したように、日本の上場企業のPBR(実績値)は悲惨な状態にある。この4月末現在について調べたところ、東証株価指数(TOPIX)採用企業のうち51.1%がPBR1倍割れにあり、そのPBRの中央値は0.976倍だった。

つまり日本を代表する企業において、その事業の平均的な姿が「資本コスト割れ」にある。一方、東証が公表した資料によると、米国(S&P500)でのPBR1倍割れ比率は5%、欧州(STOXX600)では24%である。日本の上場企業の姿は、他の先進国と比べ、明らかに異常である。理論的には、日本企業は事業を見直すか、さもなければ解散することを促されている。

東証の要請を受け、上場企業に動きがあるようだ。投資家も、企業がPBR1倍割れを解消すべく行動を起こすのではないかと期待している。これを受け、株価に動意が見られた。それでは、PBR1倍割れを解消することの難易度はどの程度なのか。

最初に留意すべきは、バランスシートを単純に見直すことがPBR1倍割れ対策にならないことである。自社株買いや増配を行ってバランスシートをスリムにしたところで、ベースにある事業が資本コスト割れであれば、何も解決しない。もちろん余分な現金・現金同等物を持ったことが直接的な要因となり、企業資産全体の収益率が資本コストを下回っている場合は別だろうが、このような事例は稀有だろう。そもそも経営者が資本コストを本気で意識しているのなら、余分な資産を大量に持つはずもない。

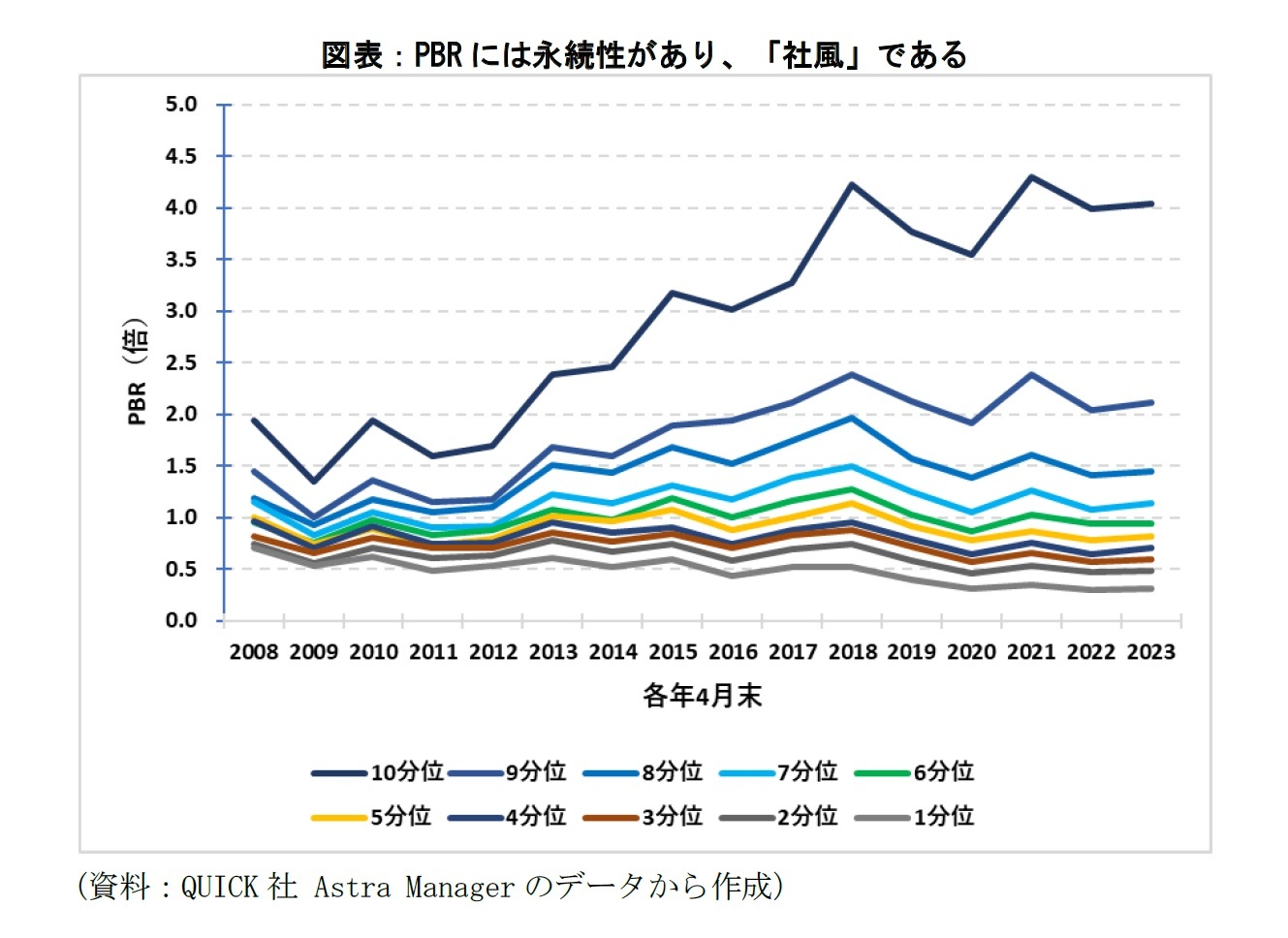

PBR1倍割れの原因が事業の採算性にあるのなら、その解消の難易度は高い。方法は3つある。事業の競争力を高めるか、採算性の低い事業を外すか、採算性の高い事業に参入するかである。この3つから選択し、もしくは組み合わせ、事業ポートフォリオ全体の採算性を向上させるしかないのだが、その決断と実行には経営者の意識革命が求められる。現実はというと、企業には独自の社風が綿々として息づいている。その社風の中で育ち、頂点に立ったサラリーマン経営者が自らの手で社風を一変させるには、明確な目標設定と強い意志が必須となる。

各企業の社風をPBRの観点から図示することにした。それが次の図表である。対象は、23年4月末にTOPIXに採用されている企業のうち、08年4月末以降のデータが揃う1,672社である。この1,672社を23年4月末のPBRに基づいて10分位に分け(高PBRを第10分位とし)、その分位を固定した。次に、各分位に属す企業について、08年4月末以降、各年4月末のPBRを調べた。最後に、各分位の各年4月末PBRの中央値を計算し、それを図表にした。

{kind=link}