2|インセンティブとコスト負担

高齢者が日本語教師を新たな職業として選択するには、何らかのインセンティブが必要である。少なくとも、日本語教師が安定して収入の見込める自立した職業になることが必要だろう。それには公的制度の中で日本語教師を雇用することや、介護職員処遇改善加算制度

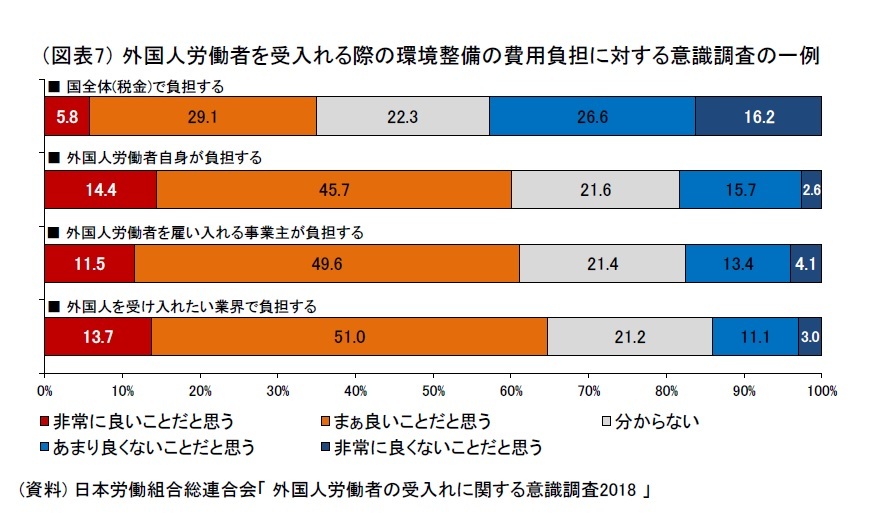

11のような待遇改善につながる仕組みを導入することなど、現状の延長線上にない取組みを検討していくことも必要だ。ただし、これらの取組みは新たな財政負担を伴う。外国人を日本社会に受入れることは、日本語教師の問題だけでなく、行政サービスの多言語化や在留管理体制の整備など、あらゆる面で相応のインフラ投資が必要になることを意味する。それらの社会コストを「誰が負担すべきか」という問題には、まだ明確なコンセンサスが形成されていない。公費で負担すべきだとする意見がある一方で、外国人本人に負担を求めるべきだとする意見や外国人を受入れる事業主や業界が負担すべきだとする意見もあり、見方は分かれている(図表7)。海外の事例では、公費による負担が主流と見られるが、中には台湾やシンガポールのように事業主が一部を負担しているケースもある。両国には、外国人労働者の雇用に対して一定額の支払いを義務付けた外国人雇用税制度があり、その税収は外国人労働者の増加に伴って生じる行政コストや国内の失業対策などに充てられている。同制度は、外国人労働者の受入れを制御するメカニズムとしても機能していることから、技能試験や受入れ上限の設定によって量と質を同時に管理しようという日本の制度とは異なっている。しかし、目的税を徴収することで財源を手当てしている点は参考になるかもしれない。

台湾では、一般製造業労働者に2,000台湾ドル/月・人(約7,020円

12)、一般建築業建設労働者に1,900台湾ドル/月・人(約6,669円)、家事サービス労働者に5,000台湾ドル/月・人(約17,550円)の支払いが事業主に義務付けられている。仮に、日本で外国人労働者1人あたり7,000円/月の支払いが一律に義務付けられた場合、2017年度には約1,075億円の財源が生じたことになる。これは、2017年度に支給された教育訓練給付87.4億円や、法務省が入国在留管理庁の新設に伴って予算請求した588億円などと比べても大きな金額である。この財源が共生社会実現のための目的税として使用されれば、外国人労働者の増加による国民負担や財政負担は大きく抑制される。ただし、事業主負担はこの制度の導入で増すことになる。事業主が外国人労働者の雇用によって得られる受益とそれに伴って支払う負担のバランスが取れていなければ、労働コストの上昇が企業の競争力を低下させ、供給制約の解消もままならず、経済が停滞しかねない。また、外国人労働者の半数以上は中小企業で雇用されていることから、経営上の負担感も大きくなるだろう。

いずれにしても、外国人の受入れで社会コストの発生は避けられない。それをどのように負担すべきか、さまざまな意見を踏まえて考える必要がある。

11 介護職員処遇改善加算制度とは、事業者が特定の要件を満たすことで介護職員の給与に対して国から一定の給付が得られるシステムのこと。加算はⅠ~Ⅴの全5区分から構成されており、取得要件の難易度に応じて1人あたり月額1.2万円~3.7万円が支給される。

12 為替換算レートは1月7日時点(1台湾ドル=3.51円)

4――求められるリカレント教育

{kind=link}

{kind=link}