(日銀)政策修正(政策金利のフォワードガイダンス、副作用軽減策の導入を決定)

日銀は7月30日~31日に開催された金融政策決定会合において金融政策の修正を行った。修正内容は、(1)政策金利のフォワードガイダンスの導入(「2019 年10 月に予定されている消費税率引き上げの影響を含めた経済・物価の不確実性を踏まえ、当分の間、現在の極めて低い長短金利の水準を維持する」方針を表明)、(2)長期金利のある程度の変動を容認(黒田総裁の説明では-0.2%~0.2%のレンジへ)、ETF・J-REITの買入れ額柔軟化、(3)日銀当座預金の政策金利残高(マイナス金利適用部分)の削減、(4)ETF買入れ内容の変更(TOPIX連動型へのシフト)の4点。

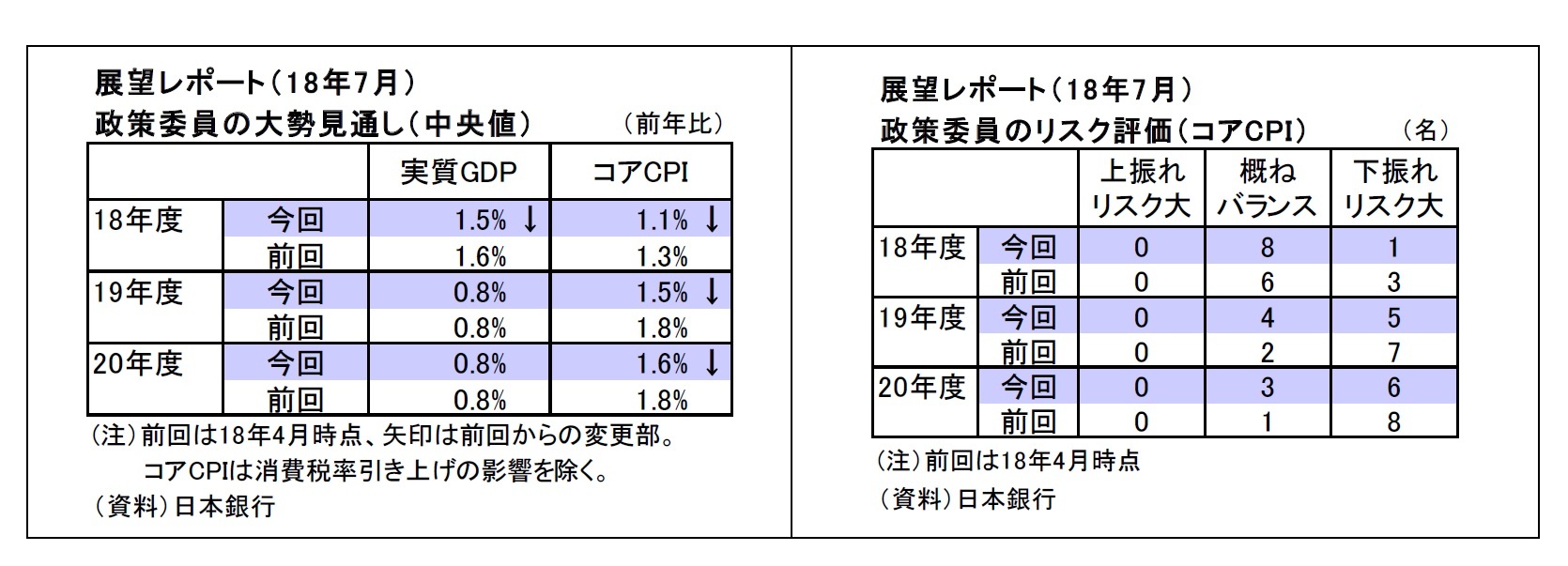

同日発表された展望レポートで、物価上昇に時間を要している理由(企業の慎重な賃金・価格設定スタンスや家計の値上げに対する慎重な見方など)を列挙し、2020年度にかけての物価見通しを引き下げ、2%の物価上昇達成が遅れることを認めたことに伴い、緩和の長期化を見据えた副作用の軽減策((2)~(4))と、政策修正に伴う長期金利急上昇の回避策((1))を混ぜ込んだ形だ。

声明文では、物価目標の達成に「これまでの想定より時間がかかることが見込まれる」ことを認めたものの、「マクロ的な需給ギャップがプラスの状態を続けることにより、消費者物価の前年比は2%に向けて徐々に上昇率を高めていく」と、先々は物価上昇に向かうシナリオを示した。また、今後の金融政策運営について、新たに「重視すべきリスクの点検を行う」との文言を加え、副作用へ配慮する姿勢を強調している。

会合後の総裁会見では、今回の措置が「強力な金融緩和を継続するための枠組み強化」である点を強調。「現在の金融緩和を長く続ける必要がある」が、「単に長く続けます、というだけでは、金融政策に対する信認を十分確保する観点からは不十分な可能性があるので、金利に関するフォワードガイダンスの導入と、現在の長短金利操作付き量的・質的金融緩和の持続性をはっきりと強めるような措置を導入した」と、政策修正に至った経緯を説明。

金利に関するフォワードガイダンスの導入については、「はっきりと、極めて低い長短金利を当分の間維持するとしたことは、明確な金融緩和持続、2%の物価安定の目標に向けて金融緩和を持続していくことに対する信認を確保するため、コミットメントを強めたということ」であるとし、「早期に出口に向かうのではないかとか、金利が引き上げられるのではないか、という一部にあったマーケットの観測を完全に否定できる」と、その狙いを示した。

長期金利の変動容認については、あくまで国債市場の機能回復を目的としたものであり、「金利水準の上昇や引上げを意図しているわけではない」ことを幾度も強調するとともに、「その幅をどんどん拡げていく必要が今あるとは考えていない」と付け加えた。今回の長期金利の変動容認が金融機関経営に与える影響については、「金融機関の収益を改善するために金融政策を行うことは考えていない」と発言し、金融機関収益への悪影響緩和のために金利上昇を許容するとの見方を否定したものの、「金融仲介機能に大きなマイナスが生ずることのないよう留意していく」、「金融機関の動向については今後とも十分注視していきたい」と一定の配慮を見せた。

ETFの買入れ弾力化については、「ETFの買入れ自体をより効果的にできるという意味でも効果がある」とし、よりマーケットを広くカバーしているTOPIXの買入れを拡げたことで、「(現行金融緩和の)持続性をより高くし、強化した」と説明した。

物価見通しを引き下げるなかで追加緩和を見送った理由としては、「現状2%に向けたモメンタムはしっかりと維持されている」ことを挙げた。

{kind=link}

{kind=link}

{kind=link}

{kind=link}