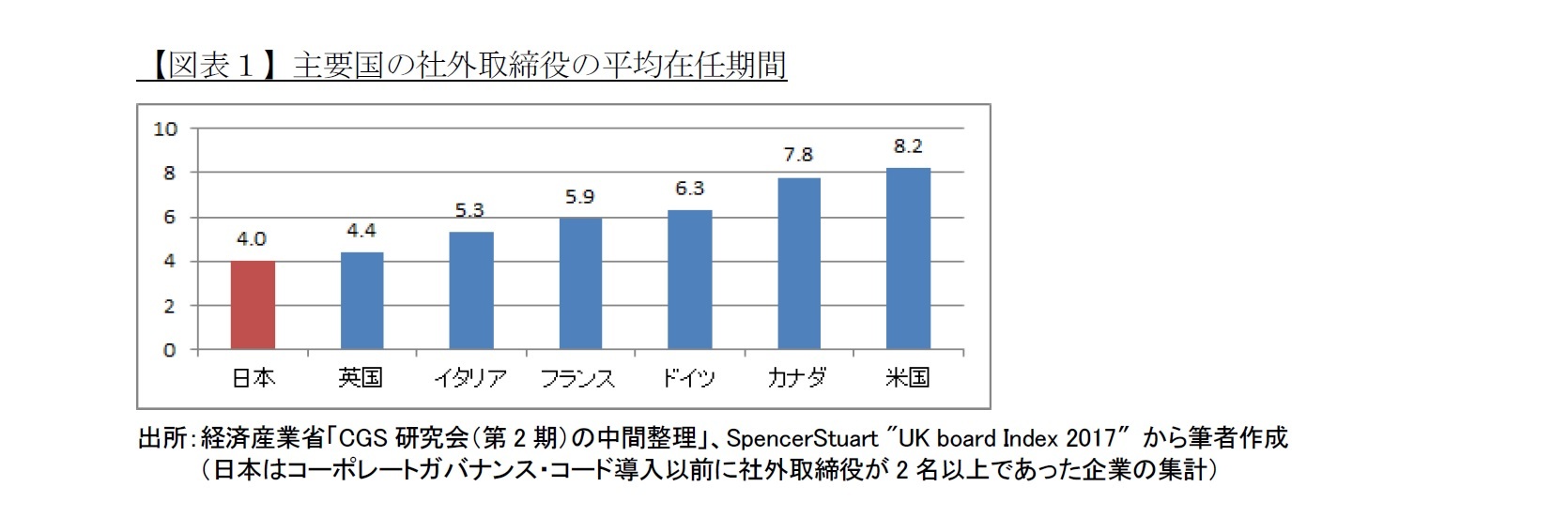

主要国(G7)の中で社外取締役の在任期間が最も長く、日本の対極にあるのは米国である(図表1)。米S&P500企業の平均で社外取締役の在任期間は8.2年にわたり、10年を超えるケースも決して珍しくない。米国の取締役会における再任・退任の枠組みは、主として定年制である。米国で在任期間に上限を置く取締役会はS&P500企業のわずか5%にすぎず、その上限は15年あるいはそれ以上である。一方、年齢に上限を置いている企業は73%にのぼる。定年は、設定している96%の企業が「72歳以上」であり、うち半数近い42%の企業は「75歳以上」といずれも高齢である

3。まったくの「青天井」というわけではないが、機能発揮の期待から無理からぬ上限というべきであり、独立性の確保に対する意識は希薄である。

米国では、独立性を担保するため、社外取締役の候補者探しは社外取締役らが主導する。選任された社外取締役同士は、特段の支障がなければお互いの再任を阻む必要がない。取締役会が再任議案を株主総会に上程し、株主がこれを了承する限り在任期間は伸びていく。そこで、機能発揮の観点から取締役会の新陳代謝を促す実務上の工夫も行われている。例えば、「取締役が年に一度、取締役会に残したい自分以外のメンバーを5人推薦し、誰からも推薦されなかった取締役には退任を求める」といったものである

4。

今、米国のコーポレートガバナンス関係者の間では、「青天井の取締役在任期間(sky-rocketing tenures)」と「カタツムリのように遅い取締役会メンバーの入れ替え(snail-paced board turnover)によって、「停滞して発展のない取締役会全体の保有スキル(stagnant skillsets)」と「ダイバーシティ不十分な取締役会(deficient diversity)」という認識が共有されているという

5。米国における足元の課題意識は、長すぎる在任によって、社外取締役主体の取締役会でメンバーの入れ替えが進まない結果、企業の現在と将来に亘る戦略上の目標やリスクに適合したスキルや資格、見識や経験を備えた取締役会になっていないのではないかという点だ。そのため、米国の投資家は企業に対し「取締役会の刷新(Board Refreshment)」を求めるようになってきている(取締役会全体の保有スキルに関する米国の動向は、拙稿「

取締役会を刷新する」(2018年3月30日付基礎研レポート)を参照願いたい

6)。

一方、欧州では、年齢ではなく在任期間に上限を置くことが実務上、一般的である。例えば改訂前英国のコーポレートガバナンス・コード(B.1.1)は、在任期間が9年以上の取締役を独立取締役とする場合、その理由を説明するよう求めている。9年とは中途半端な水準に見えるが、ある有識者によれば、最初の任期3年で企業を知り、その後の任期3年で本格的に機能発揮に至り、最後の任期3年で馴れ合いからかパフォーマンスが落ちてくるという英国のこれまでの経験を反映した水準とのことである。

しかし、実際には社外取締役による個人差だけでなく、取締役会との組み合わせによってもパフォーマンスに差が生じるであろうから、3年から4年で就任企業を理解できるものではなく10年目こそパフォーマンスが一番高まるというケースも当然あるだろう

7。従って、英国ではコードがその規範性によって実質的な在任上限を提示する形とはなっているが、一律に強制するのではなく、実情に即し企業に裁量を認める「コンプライ・オア・エクスプレイン方式」の対象としている。

{kind=link}

{kind=link}

{kind=link}