3|「地方財政対策」における「折半対象前財源不足額」とその解消策

もともと、財源措置が講じられなかった場合の歳入総額と歳出総額の差額が不足額であるから、それが何に由来するかは必ずしも明確ではないはずである。つまり、「地方財源不足額」をどのような配分で「折半対象前財源不足額」と「折半対象財源不足額」に割り振るのか、また、割り振った「折半対象前財源不足額」にどの経費を対応づけるかは、考え方次第だとも言える。実際には、「折半対象前財源不足額」の大部分は既往(過去に発行可能額が割当てられた)臨時財政対策債の元利償還費によるものとされている。

そして、その既往臨時財政対策債元利償還費を賄うための財源としても、新たな臨時財政対策債の発行が割り当てられている

4。地方財政計画においては、公債費に関しても、他の歳出と同様に対応する財源を確保することとし、地方債種類毎に地方交付税を通じて国から一定割合を補填する考え方を採用しているが、元利償還金の全額が財源補填される臨時財政対策債の場合は、その具体的な方策が地方交付税の増額ではなく、新たな臨時財政対策債の発行だという訳である。

つまり、非常に明白な形で借金によって借金を返済している。地方が負担する「折半対象財源不足額」の当面の補填財源を臨時財政対策債で賄っているだけなく、「折半対象前財源不足額」に分類される既往債の償還費に対して、恒久財源を確保することなく、新たな臨時財政対策債を充てている。特例地方債(赤字地方債)の発行枠は国が決めるだけでなく、金額も限定的であったこと、既往特例債の償還費をその特例債で直接賄うようなことはしなかったことで、臨時財政対策債の登場までは建設地方債を原則とする規律が確かに守られてきたが、今や国債と同様に、地方債にも借金で借金を返す特例債依存の体質が組み入れてしまったのである。

しかも、既往臨時財政対策債の償還財源を新たな臨時財政対策債で賄うことについて、明文化された方針や制度上のルールが存在するわけではない。既存の臨時財政対策債残高から生ずる当年度の償還費を臨時財政対策債で賄うことは、あくまで当年度の「地方財政対策」で決定されているに過ぎない。次年度以降も臨時財政対策債残高に対応する償還費が必要となることは明らかなのに、それを何によって賄うのかは当年度時点では決まっていない。冒頭で紹介した財政制度審議会財政制度分科会における議論を除けば、将来の償還財源としてどのような財源を充てるのかについての議論さえも行われていない。交付税特会借入残高が増加を続けていた時期には、債務償還に対する危機意識が希薄になりやすいことが批判を集めたが、臨時財政対策債も同種の問題を抱えているのである。

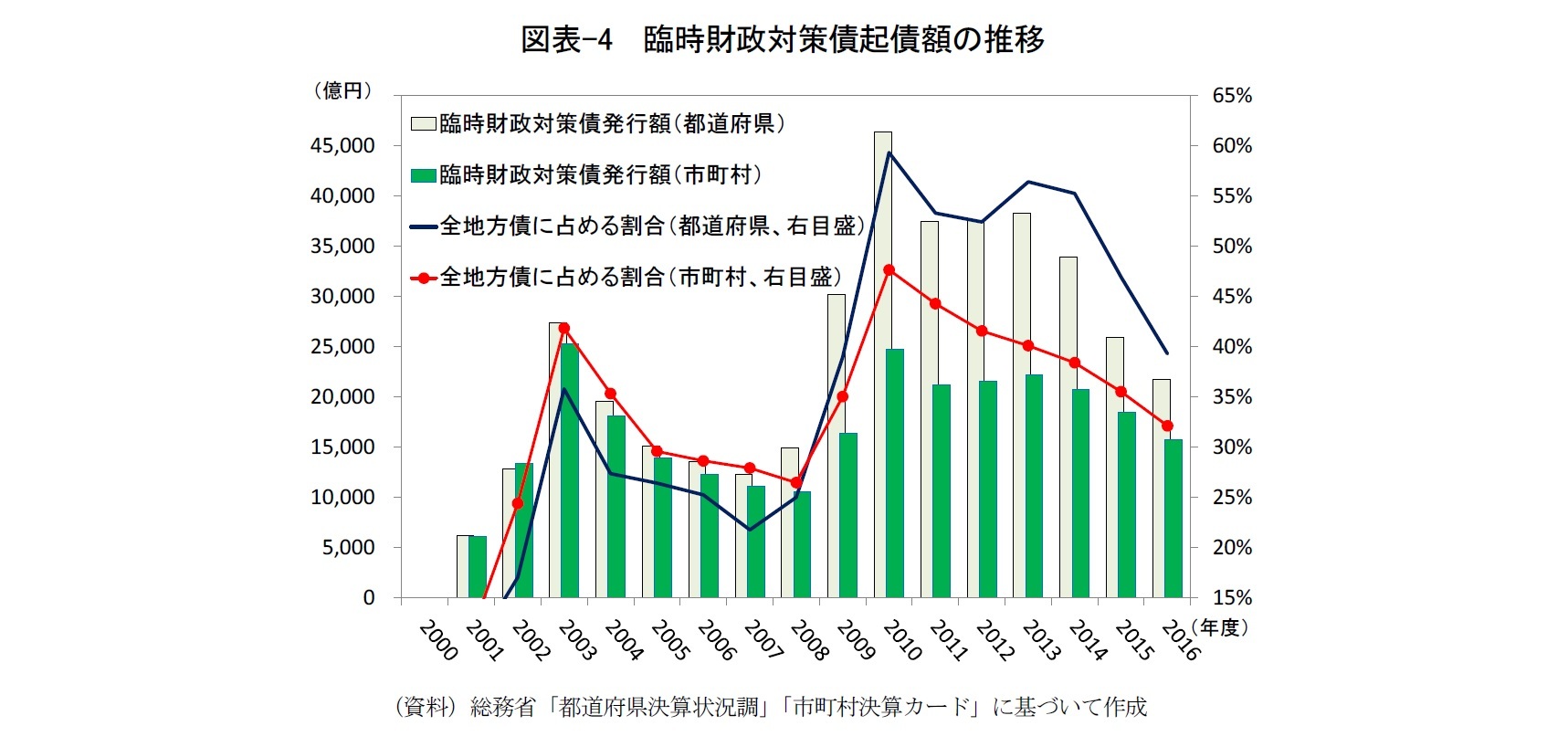

驚くべきことに、このようなやり方が2002年度以来継続して選択されてきた。図表-2のとおり、「折半対象前財源不足額」に対応する臨時財政対策債が趨勢的に増大しているのは、その結果である。直近3年間においては、「折半対象財源不足額」対応分はゼロに近いため、既往債の元利償還費を反映した「折半対象前財源不足額」対応分が臨時財政対策債の大半を占めている。その元利償還費は実際に起債された臨時財政対策債の元利償還金ではなく、仮想的な発行条件(3年据置の定時償還方式)に基づく発行可能額ベースの理論償還費として算定されており、顕著な増加とならなかったのは、近年は仮想償還年数を長めに設定することで1年当たりの理論償還費を抑制しているところが大きい。

4 「折半対象前財源不足額」の残りの部分には、財源対策債(建設地方債の一種)、交付税特会の剰余金、地方公共団体金融機構の公庫債権金利変動準備金のほか、一般会計からの繰入れ(地方交付税に対する法定加算等)が充てられている。

3――高まる臨時財政対策債への依存

{kind=link}

{kind=link}

{kind=link}