研究領域

経済

財政・税制

「地方財源不足額」は本当に解消されているのか?―先送りされ続ける臨時財政対策債の償還財源確保

2018年07月13日

(石川 達哉)

関連カテゴリ

基礎研レポート

財政・税制

付論――臨時財政対策債の理論償還費の推定方法

1

|臨時財政対策債の元利金償還費

個別地方公共団体の地方交付税算定過程において、「基準財政需要額」に算入される臨時財政対策債の理論償還費は、他の費目と同様に、「単位費用×補正係数×測定単位」として求められた金額の積算値として算定される。その理論償還費は元金償還費と利払費を両方含むものであり、既往債の年度(発行可能額の割当年度)毎に「3年据置の定時償還方式」による「元金均等償還」が仮想されている

10

。具体的には、t年度における理論償還費

A

t

は次の算式で表現することができる。

・・・(1)

ただしA

t

:t年度における理論償還費、B

i

:2001年度以降のi年度既往債の発行可能額(千円単位、2001年度以降算定前年度までが集計対象)、C

t

:t年度における単位費用(測定単位当たりの償還費)、D

i,t

:i年度に発行された既往債に対して適用されるt年度における補正係数

単位費用C

t

に関しては、基準財政需要額算定の各年度において、都道府県と市町村のそれぞれに単一の数値が設定されている。各年度に発行された既往債に対して適用されるt年度の補正係数D

i,t

に関しては、都道府県については、基準財政需要額算定の各年度において単一の数値が設定されているが、市町村については、市場公募債発行市町村(政令市と東京特別区)とその他の市町村とで異なった数値が設定されている。これらを踏まえ、t年度におけるi年度債1000円当たりの理論償還費E

i,t

を、E

i,t

=C

t

×D

i,t

として定義すれば、都道府県、市場公募債発行市町村、他の市町村の2002年度以降2016年度までの各年度におけるE

i,t

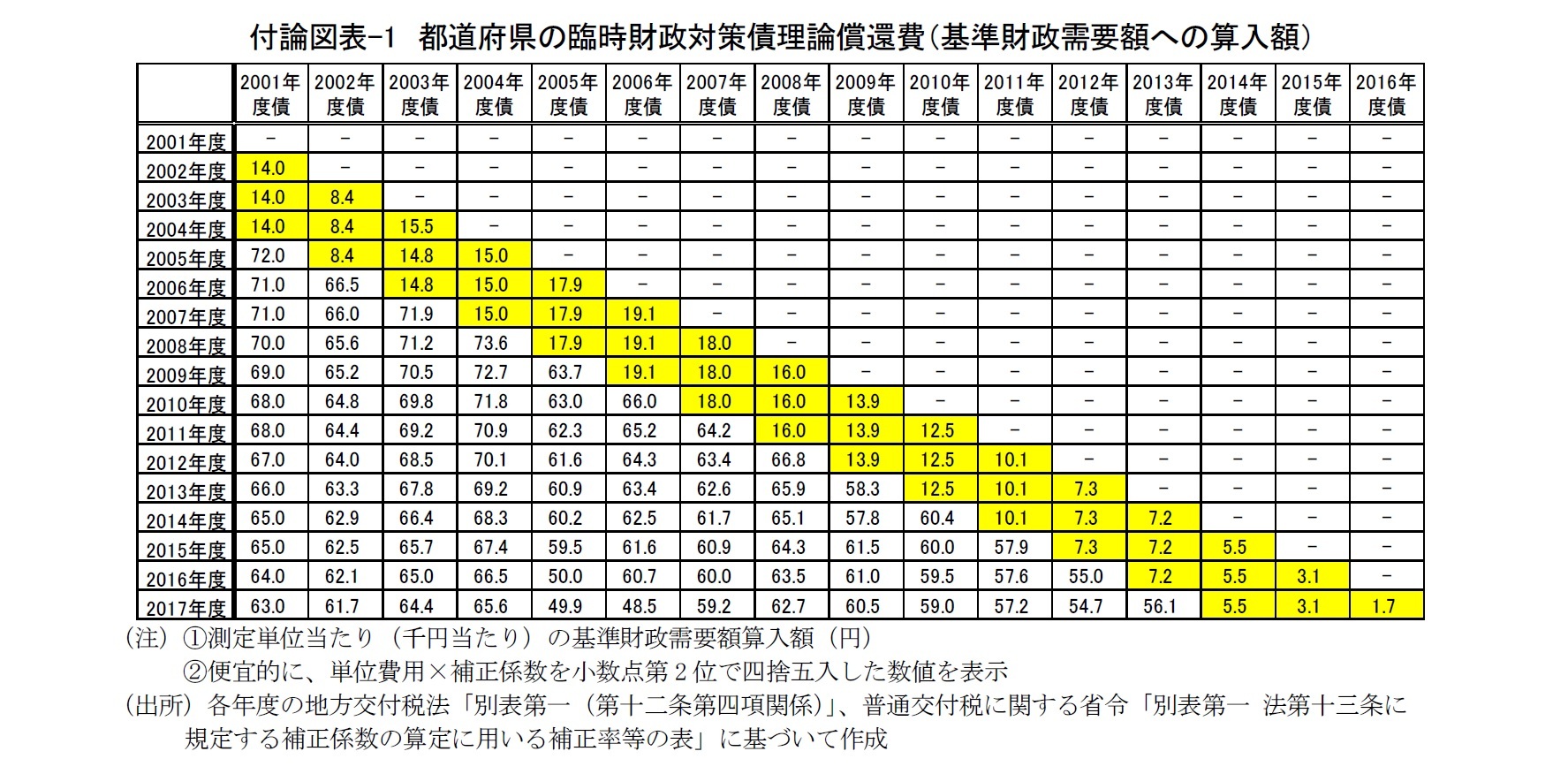

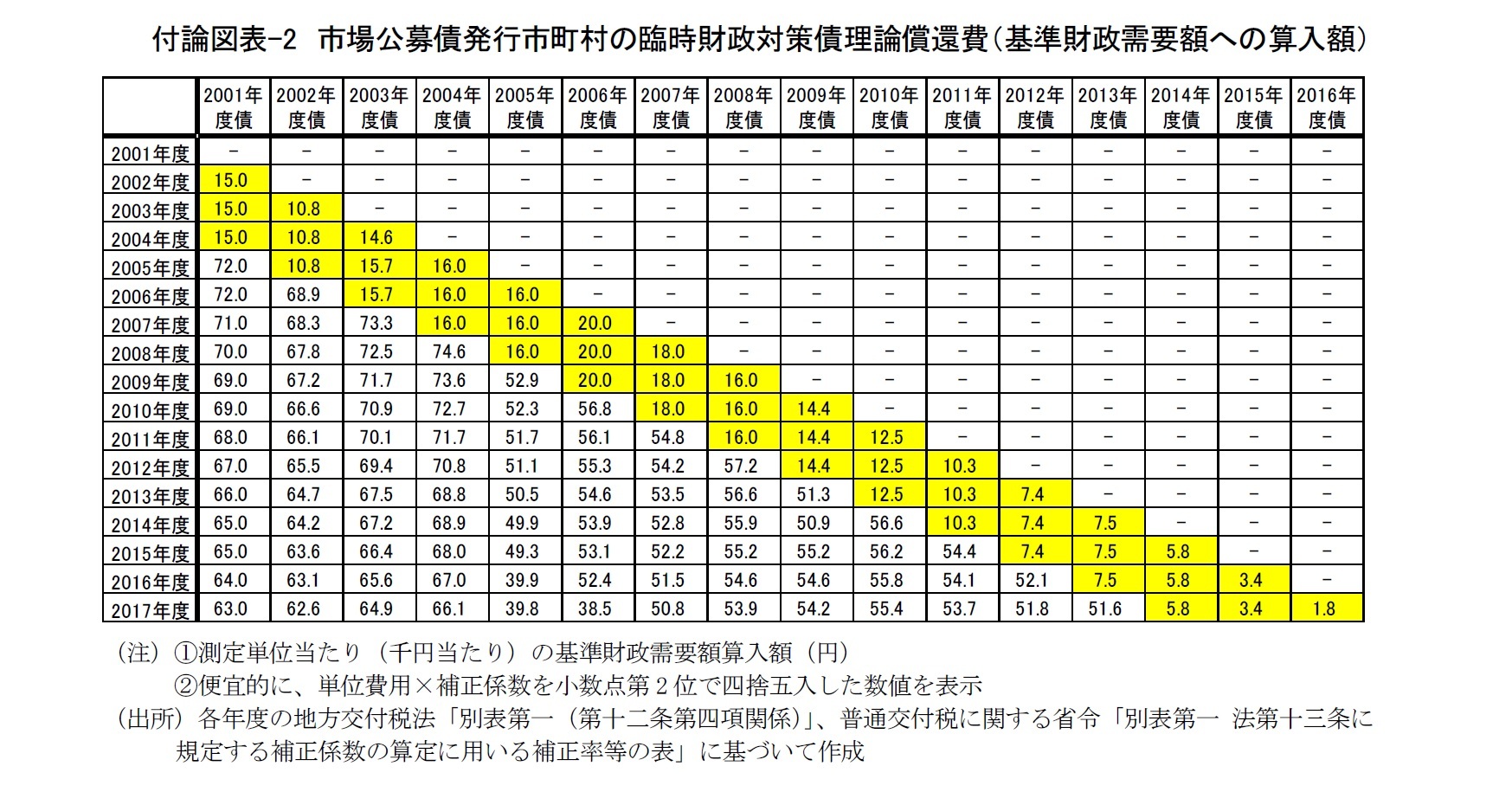

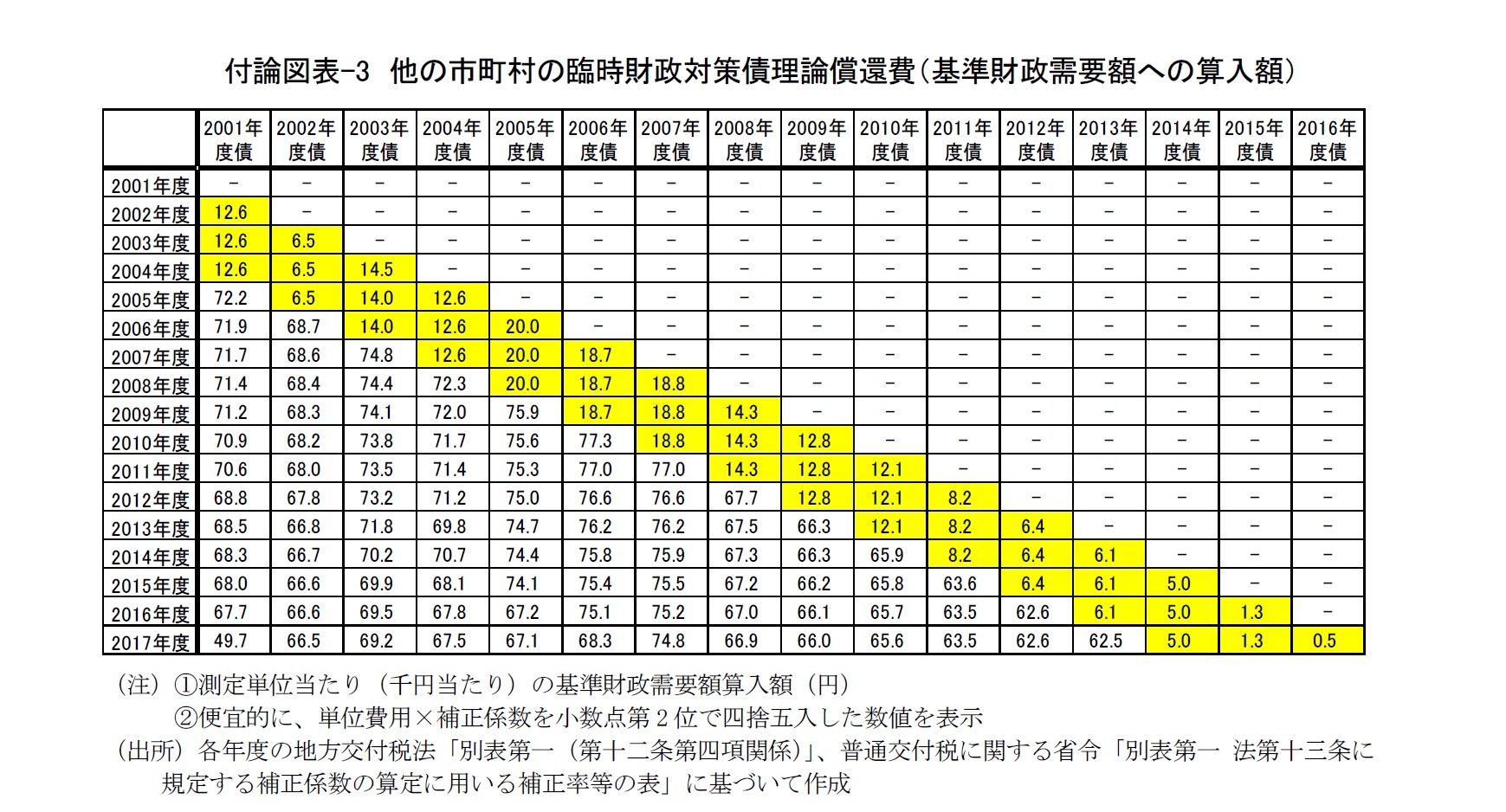

は、以下の表のようにまとめることができる。

これらを(1)式に当てはめて積算を行えば、都道府県についても、市町村(同一都道府県内集計値)についても、総務省「地方交付税等関係計数資料」に掲載されている臨時財政対策債の理論償還費をほぼ誤差なく再現することができる。

10

仮想される償還年数が複数の場合は、それぞれの理論償還費の加重平均値として算定される。例えば、後掲の付論図表-3において、2001年度債の16年度目(2017年度)の理論償還費が前年度から急減しているのは、仮想された15年債と20年債のうち、15年債部分の理論償還が完了したことによるものと推察される。

2

|臨時財政対策債の元金償還費

t年度におけるi年度債の理論償還費

E

i,t

は、本来は元金償還費

F

i,t

と利払費

G

i,

t

の合計額として決定されているはずであるが(後の(2)式)、元金償還費と利払費の理論値は公表されておらず、算定方法も開示されていない。そこで、以下の考え方に基づいて、推定された

E

i,t

を未知の

F

i,t

と

G

i,t

に分解する。

まず、発行年度にかかわらず、「据置期間3年の元金均等返済」が想定されているから、起債翌年度から3年度後までの3年間の元金償還額はゼロである((5)式)。若干の例外を除けば、その利払費の金額は同一である((6)式)。また、i年度債の表面金利

r

i

は、起債翌年度の償還費を1000円で除した値となる((3)式)。すなわち、以下の関係式が成り立つ。

ただし、

E

i,t

:t年度におけるi年度債の理論償還費(1000円当たり)、

F

i,t

:t年度におけるi年度債の理論元金償還費、

G

i,t

:t年度における理論利払費、

r

i

:i年度債の表面金利

また、起債後4年度目の利払費

G

i,i

+4は満額の元本残存に対応した額であるため、結果的には、3年度目までと同額である((7)式)。そのため、4年度目の元金償還費

F

i,i

+4

は理論償還費

E

i,i

+4

からこの利払費

G

i,i

+4

を控除することによって、容易に求めることができる((8)式)。

さらに、起債後5年度目以降に関しては、前年度末の元本残存額

H

i,t

-1

に金利r

i

を乗じた額が利払費となる一方((10)式)、当年度末の元本残存額

H

i,t

は前年度末の元本残存額

H

i,t

-1

から当年度の元金償還費

F

i,t

を控除した額となる((9)式)。これらの関係から、当年度の利払費の前年度からの変化額⊿

G

i,t

が負の値をとり、それが前年度の元金償還費

F

i,t

-1

と金利r

i

の積に等しいことが分かる((11)式)。すなわち、当年度の利払費

G

i,t

は前年度の利払費

G

i,t

-1

から前年度の元金償還費

F

i,t

-1

と金利r

i

の積を控除した額に等しい((12)式)。また、元金償還費

F

i,t

は理論償還費

E

i,t

と利払費

G

i,t

の差として求められる((2)式)。

ただし、

H

i,t

:t年度末におけるi年度債の元本残存額

同様にして、6年度目以降の利払費変化額と元金償還費も逐次的に求めること可能であり、全年度の元金償還費を算出することができる。このようにして求めた各年度の元金償還費推定値は、厳密には、同一額にならないが、その理由は、端数等の年度間調整を施しているためと考えられる。

(お願い)本誌記載のデータは各種の情報源から入手・加工したものであり、その正確性と安全性を保証するものではありません。また、本誌は情報提供が目的であり、記載の意見や予測は、いかなる契約の締結や解約を勧誘するものではありません。

1

2

3

4

5

基礎研 Report Head Line

メルマガ配信中!

各種レポート配信をメールでお知らせ。

読み逃しを防ぎます!

最新トピック

について

会員向け無料Webセミナー

を定期的に開催中!

開催詳細をメールでご案内します!

あなたに役立つ情報をお知らせします!

今すぐメルマガ登録

石川 達哉

()

研究領域:

研究・専門分野

関連レポート

※再び問われる交付税特会の行方-地方財政の健全性は高まったのか?

※地方交付税とは似て非なる臨時財政対策債の本質

※実在しない“地方の財源不足”-地方財政計画の読み方 その1

レポートについてお問い合わせ

(取材・講演依頼)

関連カテゴリ・レポート

基礎研レポート

財政・税制

{kind=link}

{kind=link}

{kind=link}