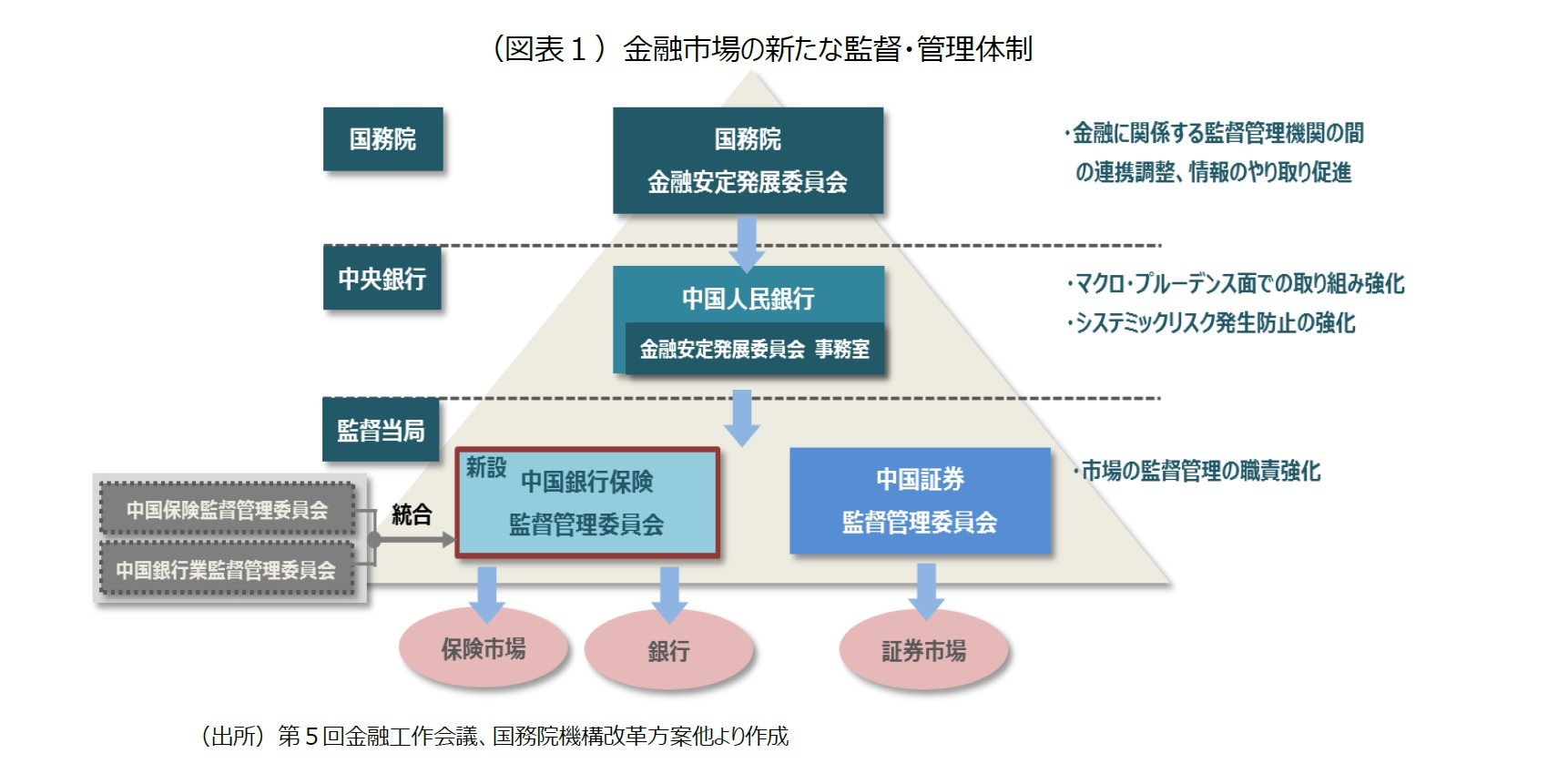

まず、金融安定発展委員会は、2017年7月、5年に1度開催される金融工作会議で、習主席が設置を発表した組織である。金融市場の縦割りによる管理・監督の難しさは早くから指摘されており、2013年には、前身に相当する「金融監督管理連絡会議」が発足している。金融に関係する監督当局のトップが定期的に集まって、監督政策や金融商品についての連携、調整ができる場を設けている。事務局は中国人民銀行が担っており、今般の金融安定発展委員会も同様に、同銀行内に設けている

1。そういった点においては、金融安定発展委員会が管理・監督の体制における、全体的な政策の調整機能を引き継いでいるといえよう。

次に、中国人民銀行は、今後、金融システム全体の安定を確保し、国が重要課題とするシステミック・リスクの発生を防止する役割がより強く求められることになる。中央銀行として、金融システム全体のリスクの状況を分析し、それを制度設計や政策に反映させる必要がある

2。その点においても、保険及び銀行についての重要法律・法規や規制についての立案など、これまで監督当局が担っていた機能を切り離し、上位の中国人民銀行に委ねることとなったのであろう。

これによって、銀保監会、証監会は、足元のそれぞれの市場の管理や監督に専念することになる。中国人民銀行によって、金融システム全体のリスクの監督が強化されることから、監督当局は市場の健全な成長や、金融機関の健全性の確保に注力することができる。安邦保険の接収に代表されるように、2015年~2016年にかけて発生した保険市場及び金融市場全体の混乱については、そもそも監督当局が、市場の成長(アクセル)と管理監督(ブレーキ)という相反する役割を同時に担っている点に問題ある

3。

例えば、保監会は、国の経済成長の目標と同様に、中国の保険市場の成長について「5ヵ年計画」を定めている。「保険業の第13次5ヵ年計画」では、2020年までのわずか5年間で、市場規模(収入保険料)、総資産額、1人あたりの保険料収入などを2015年実績のほぼ2倍にする目標を掲げている

4。結果として、監督当局は市場の健全な成長よりも、急速な成長を求めやすい状況となっていた。多くの保険会社も、より多くの保険料収入を得るため、同一の方向でのリスクテイクを行う傾向にあり、金融システム全体を不安定化させやすい構造となっていた。保監会はこのような状況に対して、2016年後半以降、商品の販売総量規制やそれに伴う資産運用規制を立て続けに導入し、市場の成長(アクセル)が健全な状態となるよう規制を強化している。

このように、銀保監会の発足には、昨今懸念されている、金融リスクの発生防止に向けた監督・管理体制の強化の狙いがある。

統合については、これまでも銀行事業と保険事業の関係性が密接であったことも要因であろう。例えば、中国ではこれまで大手銀行による保険会社への出資が積極的で、販売チャネル、保険商品の開発、運用商品においても、銀行の存在感は大きい。また、保険会社及び銀行を中心とした金融事業の複合化も進んでおり、親和性も高いといえよう。監督当局の統合によって、これまでの縦割行政の弱点を補い、金融リスクの発生を回避し、金融市場の安定化を目指すことになる。

なお、証監会の統合は今回見送られたが、2015~2016年の金融市場の混乱にあるように、特定の金融市場のリスクや影響が、その他の金融市場または金融システム全体にまで波及する状況を考えると、今後、統合に向けて再検討される可能性もあろう。

3-銀保監会のトップには、これまで証監会、銀監会のトップを努めた郭樹清氏が就任

{kind=link}

{kind=link}