{kind=link}

{kind=link}

中村 亮一()

研究領域:保険

研究・専門分野

799.金利リスクの資本要件を計算する現行のアプローチがリスクの深刻な過小評価を招くことを示す強力な証拠が集められた。

・委任規則のストレスによってもたらされたものよりもはるかに強い金利変動の現実

・現実はレートが引き続き低下することが証明されているが。 現在のアプローチが負のレートのストレスをかけていないという事実

・内部モデル使用者が金利リスクを測定する方法は、現在の標準式から大きく外れている。

・提案の影響評価は、リスクが重要であり、現行の資本要件が十分ではないことを示している。

・現在のアプローチには重大な欠陥があるというステークホルダーの間で幅広い合意がある。

800.EIOPAは、金利リスクの委任規則で提供されている現在のショックは、ソルベンシーⅡ指令第101条(3)の要件を満たしていないと考えている。したがって、EIOPAは、この意図しない技術的不整合を修正し、金利リスクの資本要件が委任規則で計算される方法を変更することを欧州委員会に強く勧告する。

801.EIOPAは、そのパラメータが満期の関数によって異なる、相対的なシフトアプローチを用いて標準式における金利リスクをモデル化することを勧告する。シフトアプローチは内部モデル使用者によって広く使用されており、多くのステークホルダーは、コンサルテーション段階では、これが金利リスクを測定するための堅牢でリスク感応的な方法であると主張している。

802.所与の通貨に対する増加した期間構造は、以下に等しい。

𝑟𝑡𝑢𝑝(𝑚)= 𝑟𝑡(𝑚)×(1 +𝑠𝑚𝑢𝑝)+𝑏𝑚𝑢𝑝

ここで、𝑟𝑡(𝑚)は、対応する通貨のリスクフリーレート、mは満期、𝑏𝑚𝑢𝑝と𝑠𝑚𝑢𝑝は次の表で与えられる。

803.上記の表に記載されていない満期については、𝑠𝑚𝑢𝑝と𝑏𝑚𝑢𝑝 の値は直線補間される。満期が1年未満の場合、𝑠𝑚𝑢𝑝と𝑏𝑚𝑢𝑝 の値はそれぞれ61%と2.14%になる。60年より長い満期については、𝑏𝑚𝑢𝑝 の値は0%とする。90年より長い満期については、𝑠𝑚𝑢𝑝 の値は20%とする。

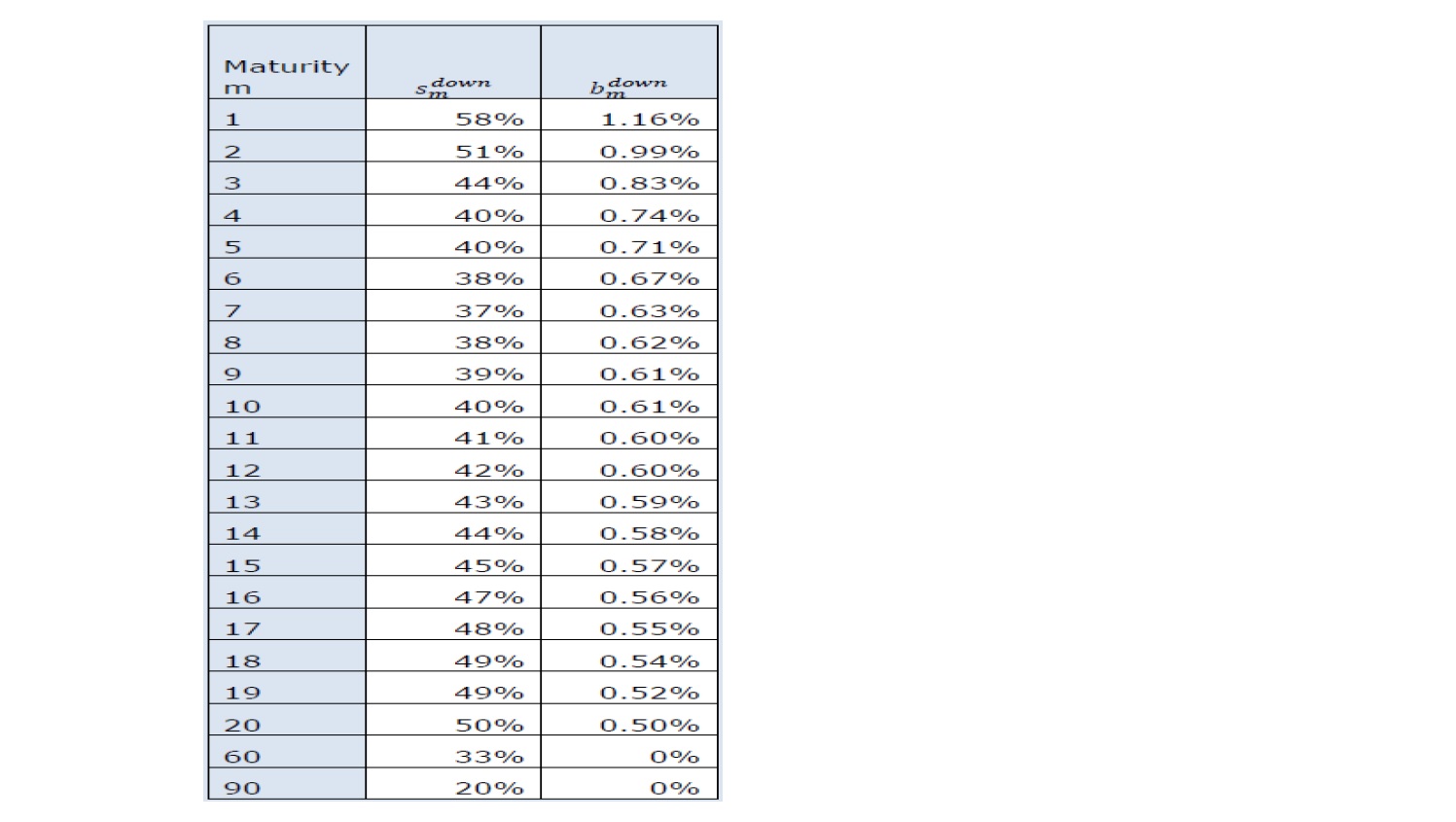

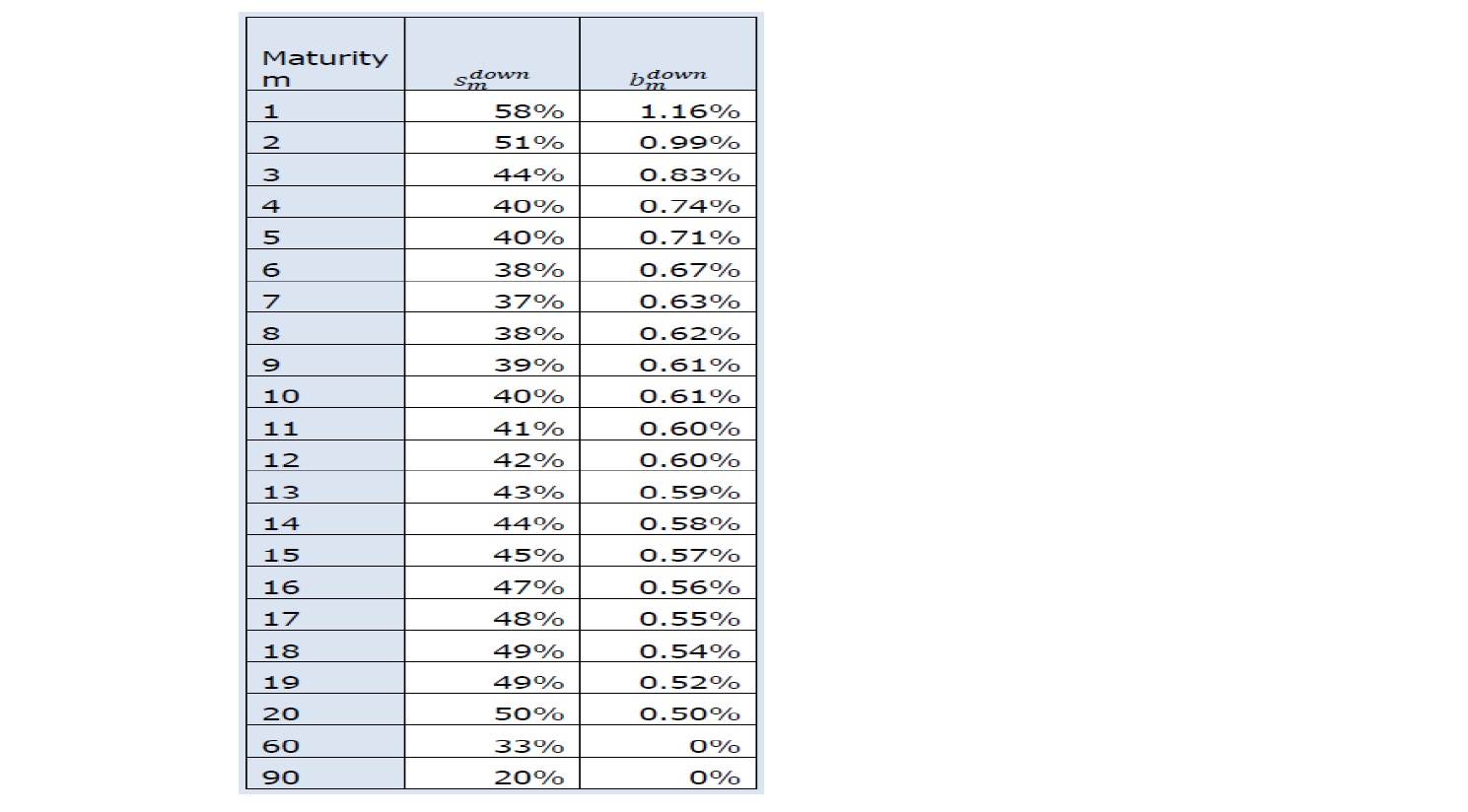

804.所与の通貨に対する減少した期間構造は、以下に等しい。

𝑟𝑡𝑑𝑜𝑤𝑛(𝑚)= 𝑟𝑡(𝑚)×(1−𝑠𝑚𝑑𝑜𝑤𝑛)−𝑏𝑚𝑑𝑜𝑤𝑛

ここに、mは満期、𝑏𝑚𝑑𝑜𝑤𝑛と𝑠𝑚𝑑𝑜𝑤𝑛は次の表で与えられる。

805.上記の表に記載されていない満期については、smdownと𝑏𝑚𝑑𝑜𝑤𝑛 の値は直線補間される。満期が1年未満の場合、smdownと𝑏𝑚𝑑𝑜𝑤𝑛 の値はそれぞれ58%と1.16%になる。60年より長い満期については、𝑏𝑚𝑑𝑜𝑤𝑛 の値は0%とする。90年より長い満期の場合、smdownの値は20%に等しくなる。

806.新しい方法論の影響は、特定の情報要求に基づいて分析されている。この方法の影響は、特に負債キャッシュフローが金利水準に依存する会社の場合、重要である。低利回り環境にさらされている生命保険会社の場合、ソルベンシー比率に対する平均的な影響は約14%ポイント(ソルベンシー比率216%からソルベンシー比率202%)であると見積もられている。

807.影響は、現在の資本要件が不適切であり、特に金利が低下するリスクを捉えていないことを示している。

808.重要な影響を考慮して、EIOPAは、そのようなアプローチが委任規則において段階的に実施されることを勧告する。EIOPAは、アプローチの段階的導入中に全ての満期及び通貨について堅実な方法で金利リスクを評価することを確実にするために、今後3年間にその提案を段階的に導入することを推奨している。3年後、実施5年後に欧州委員会が行うことが求められているソルベンシーⅡの見直しの一環として、金利リスクの資本要件及びその影響が評価される必要がある。

809.提案された段階的な実施は以下の通りである:

・下向きのショックのみが段階的に実施される。

・段階的実施は3年を超えてはならない。

・特定の通貨の金利の期間構造の低下のリスクを計算する場合、会社は以下に従わなければならない。

i. 現行の標準式アプローチに基づいて(すなわち、委任規則第167条の現行規定に基づいて)、基本的なリスクフリー金利の低下を決定する。

ii.上記のシフトアプローチに基づいて、基本的なリスクフリー金利の低下を決定する。

iii.それぞれの満期ごとに決定された基本的なリスクフリー金利の瞬間的な低下から生じる基本的な自己資本の損失を計算する:

・ iと同じ、プラス ii. とi の間の差異の1/3 初年度

・ iと同じ、プラス ii. とi の間の差異の2/3 次年度

・ ii.と同じ 第3年度