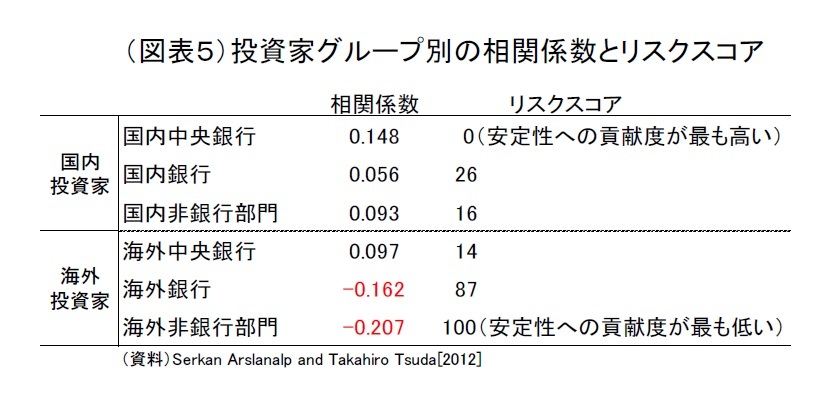

相関係数の正値は、国債利回りが上昇(国債価格が下落)した際に保有額を増やすもしくは国債利回りが下落 (国債価格が上昇)した際に保有額を減らす逆張りの動きに対して、負値は順張りの動きをすることを表している。すなわち、国の財政の持続性への懸念が高まり、国債利回りが上昇 (国債価格が下落)した場合、逆張りの動きをする(相関係数が正値の)投資家は保有額を増やすため、相対的に資金流出するリスクが低く、国債市場に安定性をもたらす存在であると言える。逆に、順張りの動きをする(相関係数が負値の)投資家は同様の場合では保有額を減らすため、相対的に資金流出するリスクが高く、国債市場の安定性を損ねる存在であると言える。また、相関係数の値が大きいほど保有額を増やす傾向が強いため、より安定性をもたらす存在であると言える。

先行研究の結果を踏まえると、国内中央銀行>海外中央銀行>国内非銀行部門>国内銀行>海外銀行>海外非銀行部門の順に安定性をもたらす存在であると言える。同じ海外投資家であっても、海外中央銀行と銀行・非銀行部門とでは価格感応度の符号さえも異なっている。また、海外中央銀行と国内銀行・非銀行部門を比較すると、海外投資家である海外中央銀行の方が国内投資家である2グループが保有した場合より安定的である。したがって、やはり保有構造の安定性について言及するためには国内投資家か海外投資家かという分類(海外保有比率)だけでは不十分であり、さらに掘り下げた投資家の分類が望ましいと考えられる。

さらに、先行研究では各グループの相関係数に基づく安定性への貢献度合いに応じてリスクスコア

6を設定している。そして、各投資家グループのリスクスコアを各グループの保有比率で加重平均することによって、IRI(Investor base risk index)という指標を算定している。IRIとは、国の財政の持続性への懸念が高まり、国債価格が下落(国債金利が上昇)した際に資金が流出するリスクの高さを示す指標、すなわち国債等の保有構造の安定性を表す指標であると考えられる。

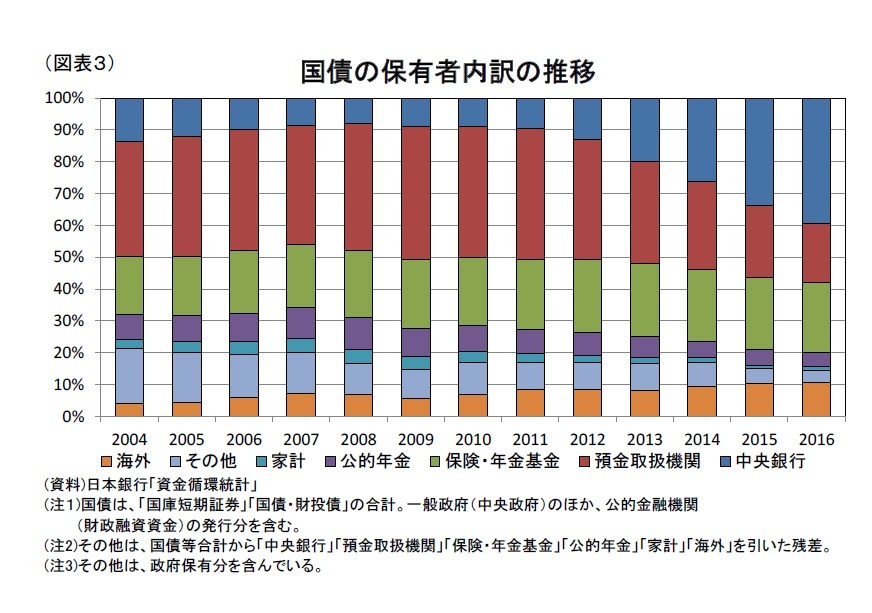

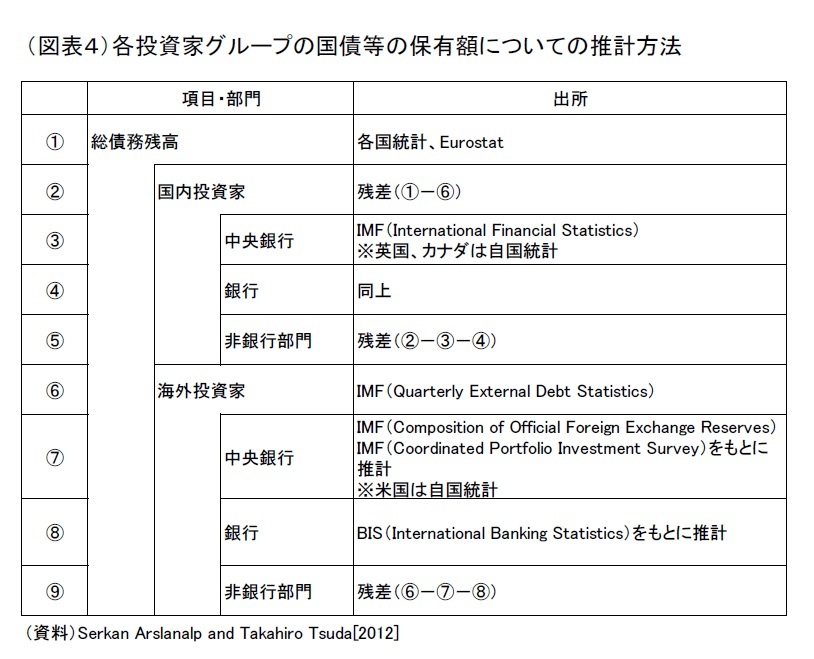

IMFの先行研究結果を踏まえると、国債等の保有構造の安定性について海外保有比率だけで分類した場合と上記6グループでより詳細に分類した場合とでは異なる結果になると考えられる。そこで、先進国6ヵ国を対象に国債等における6グループの保有比率を独自に推計した後、IRIを算定することによって先進国の国債等の保有構造の安定性について考察したい。

3 Serkan Arslanalp and Takahiro Tsuda,"Tracking Global Demand for Advanced Economy Sovereign Debt",IMF Working Paper, WP/12/284,December 2017

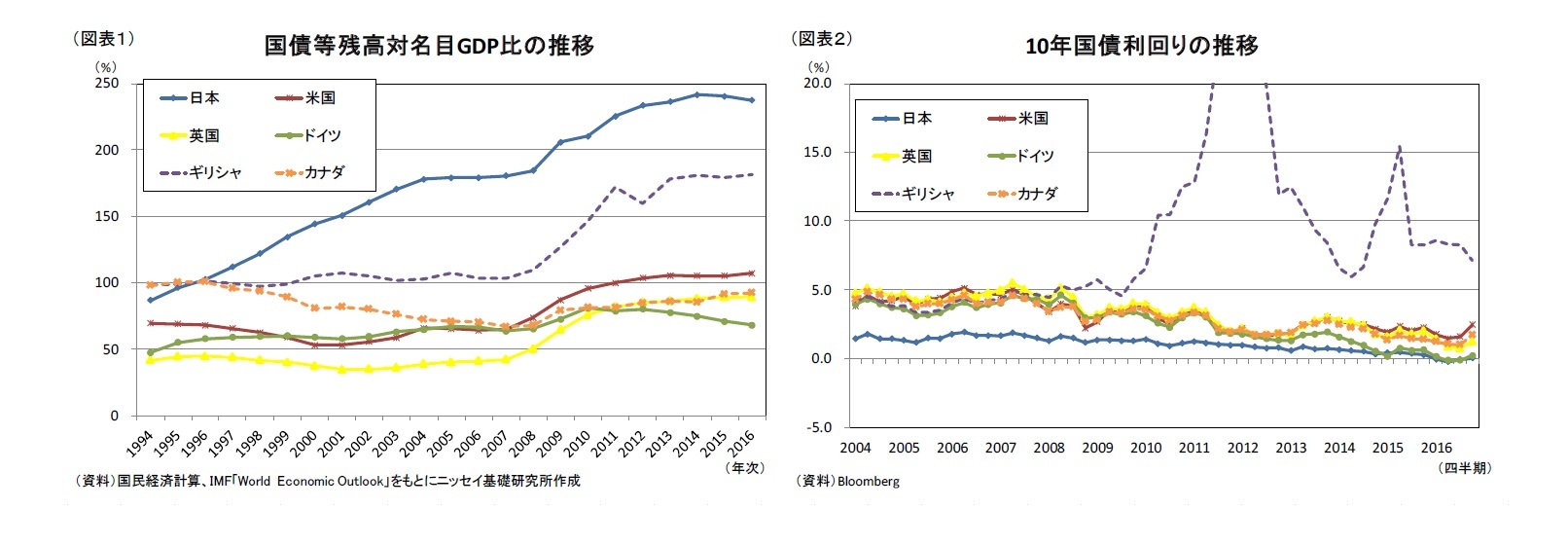

4 EU/IMFからギリシャ、アイルランド、ポルトガルに対する金融支援融資や、ECBによるPIIGS諸国の国債購入を含む。

5 オートラリア、オーストリア、ベルギー、カナダ、チェコ、デンマーク、フィンランド、フランス、ドイツ、ギリシャ、アイルランド、イタリア、日本、韓国、オランダ、ニュージーランド、ノルウェー、ポルトガル、スロベニア、スペイン、スウェーデン、スイス、英国、米国の24ヵ国。2004年第1四半期から11年第4四半期までの各四半期データを使用している。

6 リスクスコアが低いことは国債市場全体の安定性に対する貢献度が高いことを意味しており、最も貢献度が高い国内中央銀行のリスクスコアを0、最も貢献度が低い海外非銀行部門を100とし、その他の投資家グループは相関係数の差に応じて設定。なお国、時点に関係なく共通のリスクスコアを使用している。

{kind=link}

{kind=link}

{kind=link}

{kind=link}