{kind=link}

中村 亮一()

研究領域:保険

研究・専門分野

2―今回のCPにおけるEIOPAによる助言の概要-資産運用関係-

7.4.3.EIOPAの助言

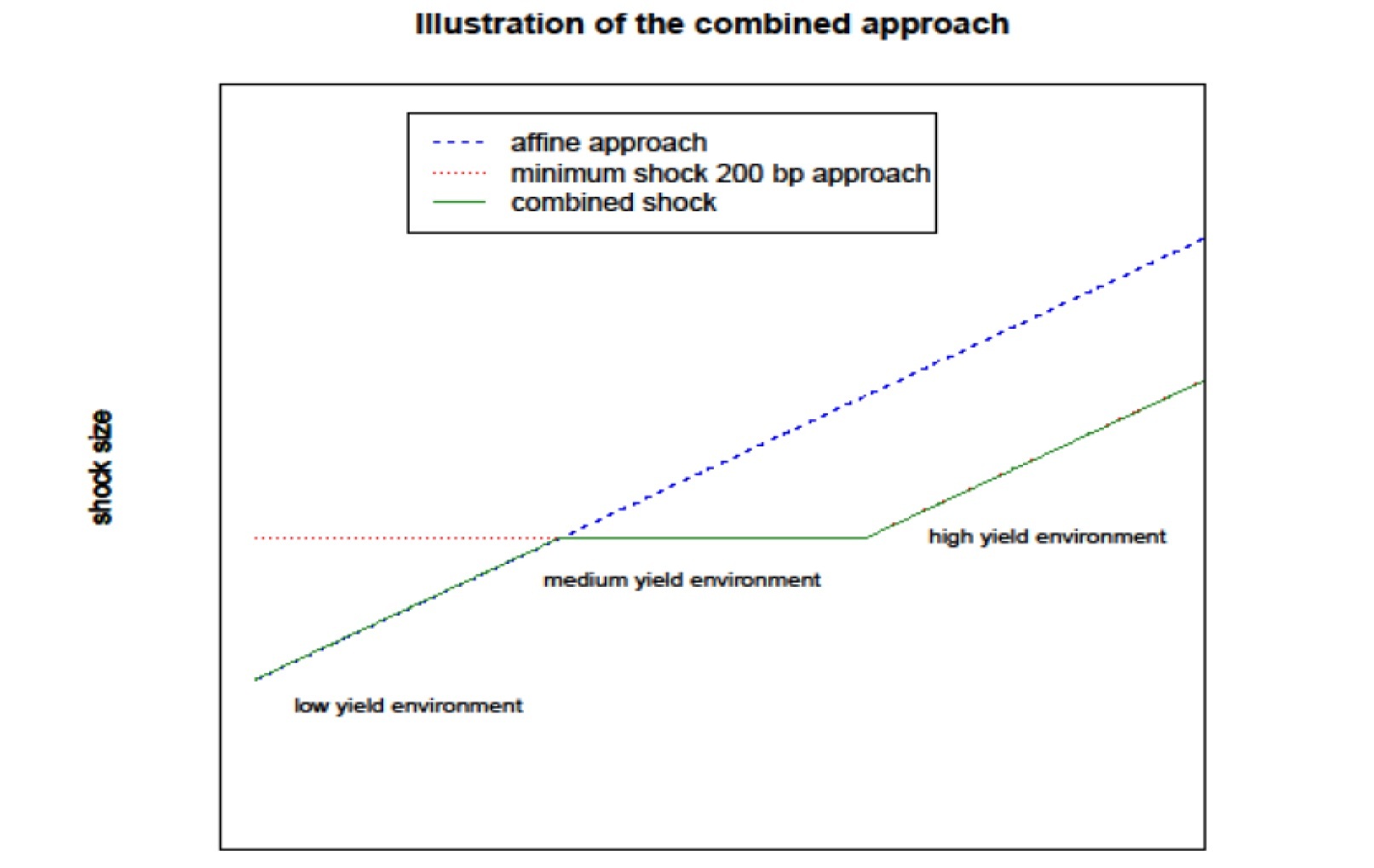

522. EIOPAは、マイナス金利を伴う低利回り環境下で金利リスクを測定するには、現行の相対的アプローチは不適切であると考えている。したがって、EIOPAは方法論を修正することを提案している。

523. EIOPAは、過去のデータとの比較から得られた結果を踏まえて、シフトアプローチを十分に慎重な方法で金利リスクをモデル化する適切な候補とはみなしていない。これらの結果は、シフトアプローチが一定の金利環境下における実質金利リスクを過小評価する可能性がある重大なリスクがあることを示している。

524. EIOPAは、提案A(静的なフロア付きの最小ショックアプローチ)と提案B(組み合わせアプローチ)の両方を、マイナス金利を伴う低利回り環境下における現行のアプローチの欠点を緩和する、現在の方法論に対するシンプルかつ適切な調整とみなしている。

525.その結果、EIOPAは、提案A又は提案Bに従って現在の金利リスクモジュールを調整することを勧告する。

8.4.3.EIOPAの助言

570.ステークホルダーからの回答に基づいて、EIOPAは現在の法的規定の適用についての明確化を提供する必要があるかどうか検討し、そうであれば適切な形態を検討する。

571. EIOPAはさらに、委任規則における「混合」エクスポジャーの現在の取扱を維持することを勧告すべきかどうか、あるいは変更を提案すべきかどうかをさらに分析する。後者の場合、これまでの分析に基づく最良の選択肢は選択肢2であると思われる。

572.単一単独保険会社、信用又は金融機関へのエクスポジャーを含む単名エクスポジャーのリスクファクターの計算は、次のステップで決定されるべきである。

i.SNEの全ての格付けエクスポジャーは、委任規則第186条(1)に従って、リスクファクターが割り当てられる。

ii.現在、委任規則第186条(2)から(5)によって把握されている全てのエクスポジャーには、該当する条項で定義されたリスクファクターが割り当てられる。

iii.残りの格付けされていないエクスポジャーは、委任規則第186条(6)に定義されているように、73%のリスクファクターを受ける。

iv.SNEのリスクファクターは、SNEに属する全てのエクスポジャーのリスクファクターの平均値として、各エクスポジャーの値で重み付けされて、計算される。

573.市場リスク集中のためのそのような変更の場合、同じ規定が委任規則第199条(4)から(7)に拡げられるべきである。

研究領域:保険

研究・専門分野