(製造業・非製造業ともに改善を予想)

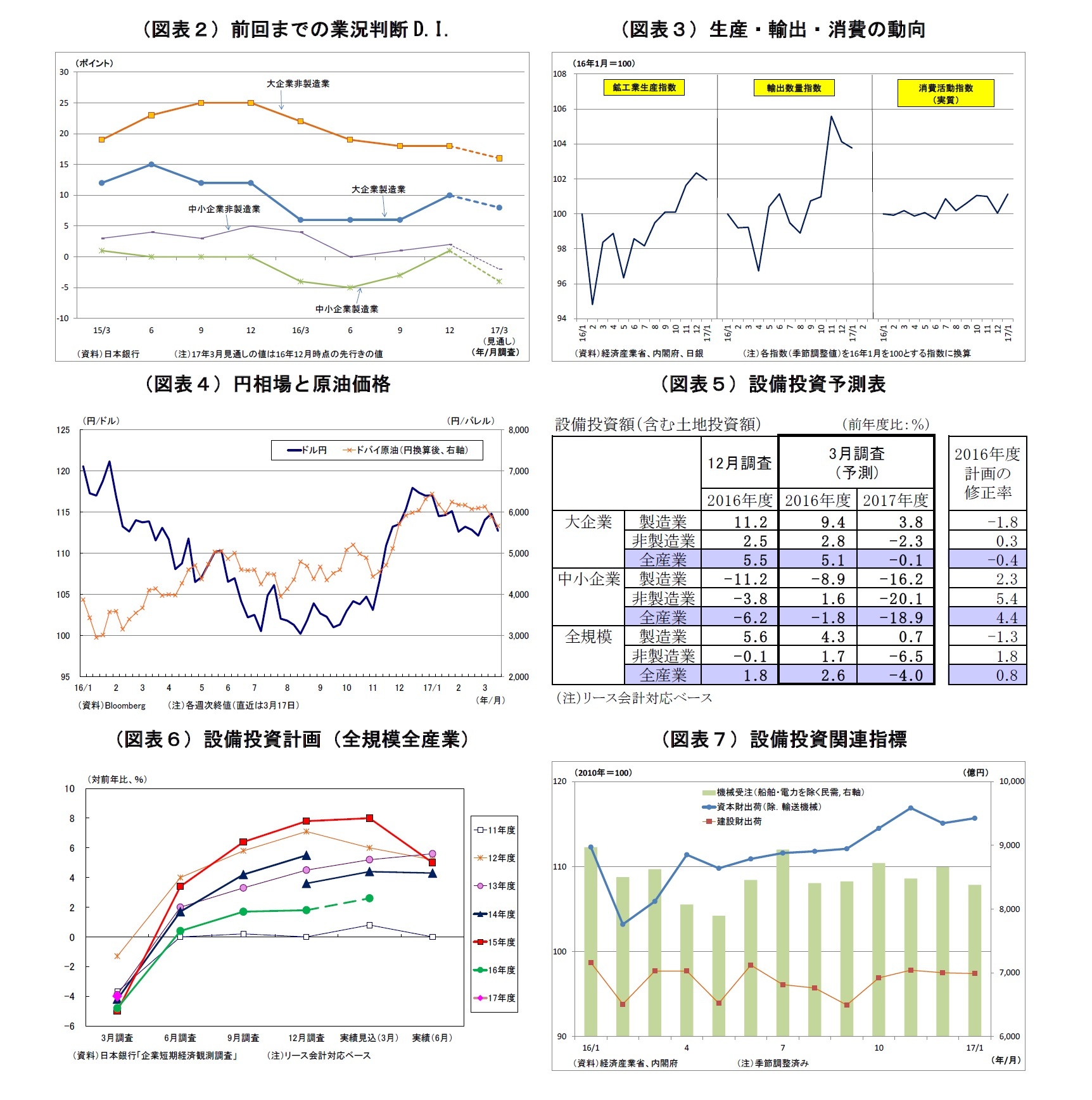

4月3日発表の日銀短観3月調査では、注目度の高い大企業製造業の業況判断D.I.が15と前回12月調査比で5ポイント上昇し、2四半期連続で景況感の改善が示されると予想する。大企業非製造業の業況判断D.I.も23と前回比5ポイント上昇し、6四半期ぶりに改善すると見込んでいる。

前回12月調査では、円安の進行や国際商品市況の持ち直し、生産の回復などから大企業製造業の業況判断D.I.が改善する一方、インバウンド消費鈍化の影響などを受けて非製造業では景況感が伸び悩みとなっていた。

16年10-12月期の実質GDP(国内総生産)成長率は前期比年率で1.2%(2次速報値)となり、日本経済が回復基調を維持していることが示されたが、今年1月以降の経済指標も総じて底堅い。1月の鉱工業生産は前月をやや割り込んだものの、水準は高い。世界経済の持ち直しを受けて、輸出(数量)は2月にかけて好調を維持している。そして、これまで冴えなかった消費にも、雇用所得環境の改善などを受けて持ち直しの兆しがみえる。1月の消費活動指数(実質)は、前月をかなり上回り、2014年3月以来の水準を回復したほか、2月の自動車販売台数も前年比で大きく増加している。また、金融市場では、今年に入って以降、やや円高方向にシフトしているものの、米大統領選前と比べると依然として大幅な円安水準が維持されている。

今回、大企業製造業では輸出の回復や円安の持続を受けて幅広く景況感の改善が見込まれる。国際商品市況も総じて比較的高い水準を維持しており、素材系業種の景況感をサポートしそうだ。

非製造業については、消費の持ち直しを受けて景況感が改善するだろう。大都市圏での再開発・東京五輪を控えた建設需要もサポート要因になりそうだ。

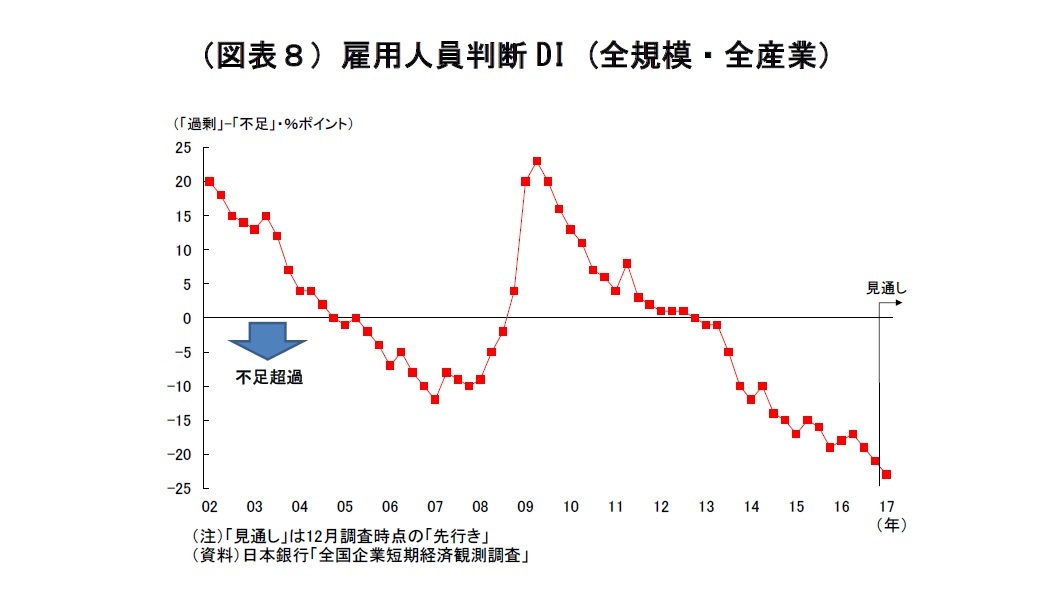

中小企業の業況判断D.I.は、製造業が前回比3ポイント上昇の4、非製造業が2ポイント上昇の4と予想。大企業同様、中小企業でも製造業・非製造業ともに改善が示されるが、中小企業では人手不足感が大企業以上に強く、多くの企業で業務運営上の不安要素になっていることが、マインドの抑制に作用するとみている。

先行きの景況感については、海外経済の不透明感が強いことから、企業規模や製造・非製造業を問わず悪化が示されると予想。トランプ米大統領の政策運営、フランス大統領選や英国のEU離脱等を控えた欧州の政治リスクなど、情勢は極めて流動的であり、企業は先行きに対して警戒感を持たざるを得ないとみられる。また、国内では今後の物価上昇が予想されることから、消費に与える悪影響への懸念が出やすい。

2016年度の設備投資計画(全規模全産業)は、前年度比2.6%増と前回調査時点の1.8%増から上方修正されると予想。例年、12月調査から3 月調査にかけては、中小企業で計画が固まってくることに伴って上方修正されやすいクセがあるうえ、昨年終盤以降、円安進行等によって企業収益が底入れしたことも、設備投資の追い風になっているとみられる。

今回から新たに調査・公表される2017年度の設備投資計画(全規模全産業)は、2016年度計画比で▲4.0%を予想している。例年3月調査の段階ではまだ計画が固まっていないことから前年割れでスタートする傾向が極めて強いため、マイナス自体にあまり意味はなく、近年の3月調査との比較が重要になる。今回は、企業収益の底入れを受けて、近年の3月調査での伸び率をやや上回る計画が示されると見ている。ただし、海外経済をめぐる先行きの不透明感が強いことから、様子見姿勢を強める企業も多いとみられ、例年の伸び率を大きく上回ってくる可能性は低いだろう。

{kind=link}

{kind=link}