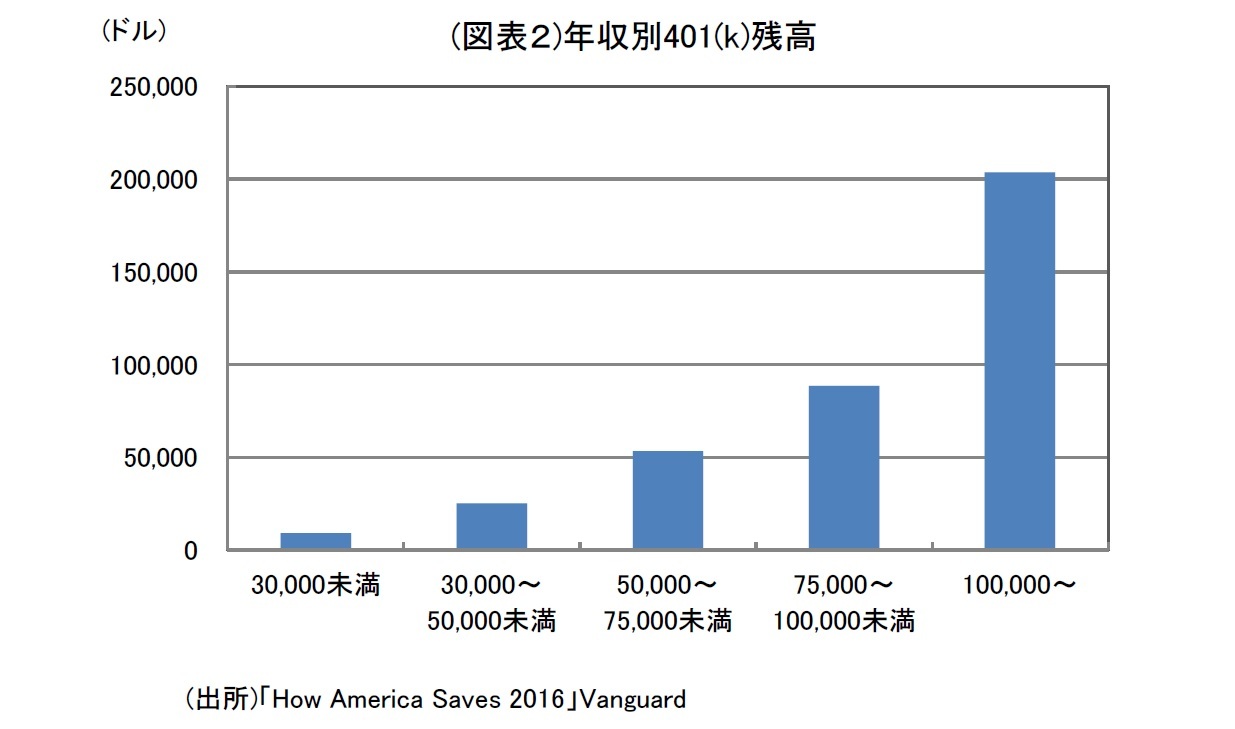

同様のことは別のレポートでも確認できる。今年の7月に全米の金融規制機構であるFINRA(Financial Industry Regulatory Authority)が発表したレポート「Financial Capability in the United States 2016」によると、税制優遇を活用している人の割合は全体で58%だが、所得別に見ると年収が25,000ドル未満層での活用割合は19%に留まり、年収が25,000ドルから75,000ドル未満の層で61%、75,000ドル以上の層では87%になっているという。また、老後への備えについて検討した経験のある人の割合も、それぞれ19%(~25,000ドル未満)、37%(25,000以上~75,000ドル未満)、60%(75,000ドル以上)となっている。しかも、どの所得層においても半数以上の人が老後の備えに不安を抱いている。

{kind=link}