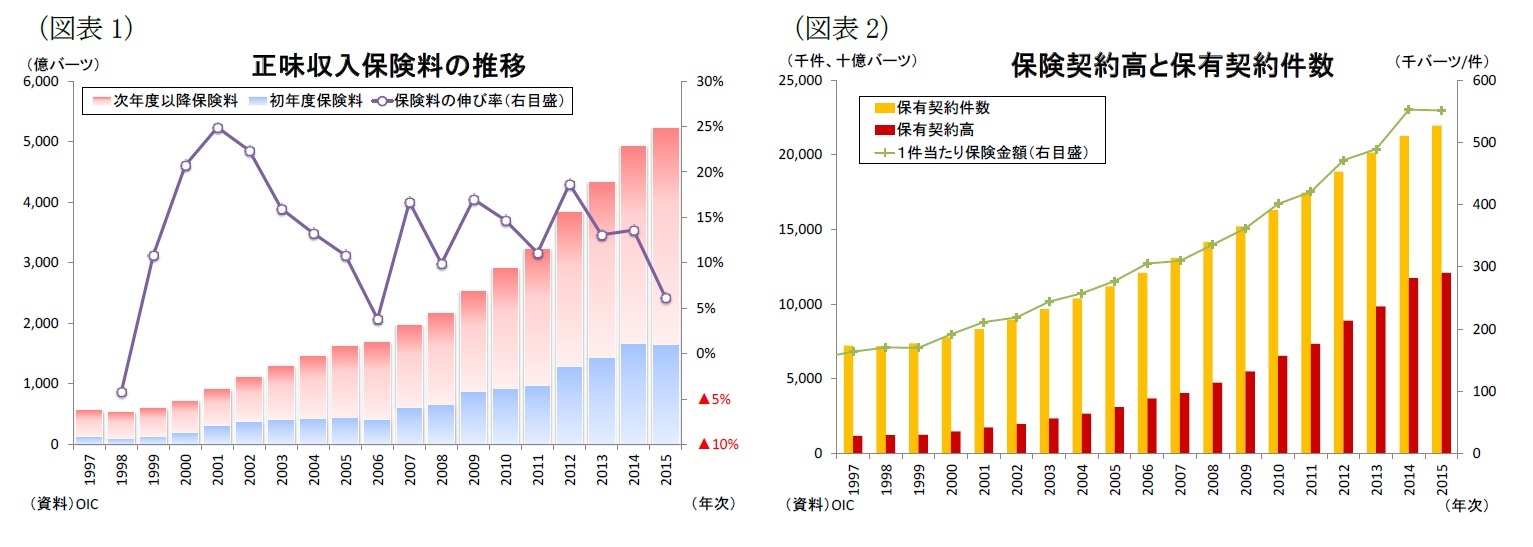

もっとも2015年の名目GDP成長率が前年比3.1%増だったことを踏まえれば、2015年の収入保険料の同6.2%増の伸びは経済成長率の約2倍もあり、依然としてタイ保険市場の成長性は高いと言える。タイ生命保険市場の成長要因としては、まず(1)経済成長に伴う中間層の拡大

1がある。2015年の賃金上昇率は前年比6.0%増と依然として高く、消費者物価上昇率の前年比2.7%増を上回った。このように可処分所得が伸びるなか、将来必要な保障額も増加している。また(2)社会保障の整備が遅れる一方、高齢化や医療費の高額化も進むなか、年金など退職準備関連商品や医療保険への感心が高まっていること、(3)こうした消費者ニーズに合わせた商品開発、(4)エージェントの商品知識および専門性の向上(CFPやAFPT

2の資格取得など)を通じた顧客の生命保険に対する信頼感の向上、(5)エージェントと銀行窓販に加え、電話・テレビ・インターネット、保険代理店、来店型保険ショップなど販売チャネルの開拓、(6)IT技術を駆使した販売サポートツールや顧客へのアフターサービスの開発、(7)生命保険業の成長に資する柔軟なルール・規制の実施や税制優遇

3などの政府のサポートも市場拡大の主な要因として挙げられる。

将来に向けた課題としては、少子化が著しく進んでいることが挙げられる。実際、タイの2014年の合計特殊出生率は1.5と、東南アジアではシンガポール(1.3)に次いで低い。出生率向上は時間の掛かる課題であるだけに、政府には中長期的な対応策が求められている。

(国際比較)

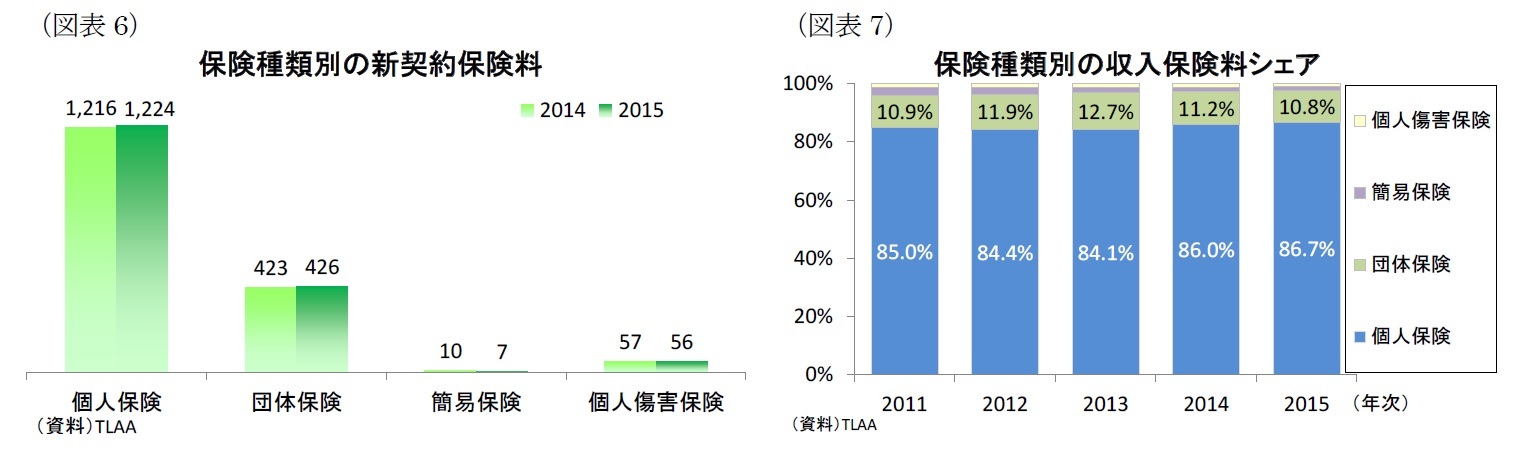

諸外国と比較すると、タイの生命保険市場が依然として高い成長を遂げていることが分かる。スイス再保険会社

4によると、2015年のタイの生命保険料(インフレ調整後)は前年比7.5%増と、世界全体の同4.0%増を上回った(図表3)。

また2015年のタイの保険密度(国民1人当たり生命保険料)は215ドル、生命保険浸透度(対GDP比の生命保険料)は4.1%と、それぞれ緩やかな上昇傾向にあるが、日本や韓国、台湾、香港、シンガポールといったNIEs(新興工業経済地域)4カ国と比べると依然として低水準に止まっている(図表4,5)。つまり、このことはタイ生命保険市場が将来の成長余地が十分にあることを示している。

1 1人当たりGDPが5,000米ドルを超えると生命保険が飛躍的に普及すると言われており、タイは2011年頃にこの水準を超えている。

2 CFP(CERTIFIED FINANCIAL PLANNER)、AFPT(Associate Financial Planner Thailand)はそれぞれファイナンシャルプランナーの資格。

3 政府は社会保障制度の整備の遅れを背景に保険の加入を奨励しており、保険契約期間が10年以上の生命保険契約において死亡保障の保険料部分(最大10万バーツ)の生命保険料控除を受けることが出来る。

4 スイス再保険会社Swiss Re,Sigma No3/2016

{kind=link}

{kind=link}

{kind=link}