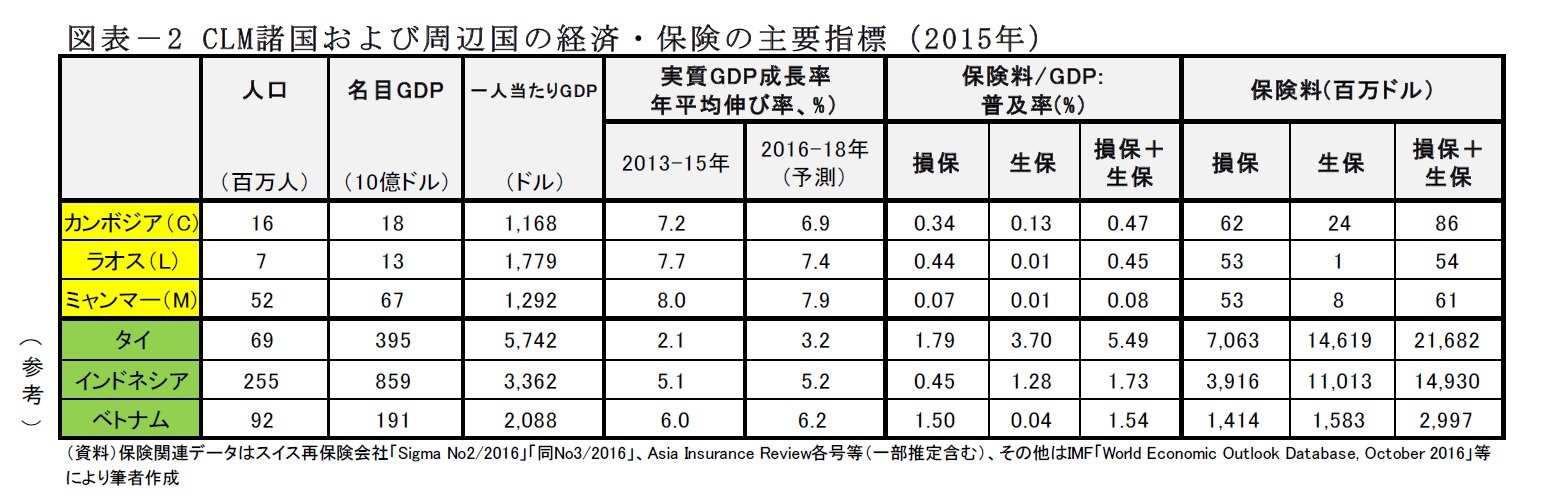

3国では、上記1で概観した各国の政治体制の安定化傾向、外資の導入を含む経済発展への取り組みという状況の下、保険業も、民間保険会社や外資系保険外会社への免許の付与が増加するなど近年発展が加速しつつある。各国別の状況は、図表-2のとおりであり、保険市場として初期段階にある3国はいずれも、保険料収入

3の規模・普及率ともに低水準であり、消費者による保険やそのニーズに対する認識・理解が低水準である。法制度の未整備や監督の不透明性等も指摘されている。

インフラや産業関連の建設、物流の活発化、モータリゼーションの進展等により、損害保険(火災・建設工事、海上・貨物、自動車、賠償責任、傷害等)のウェートが、生命保険に比べて、非常に大きくなっているのが共通点である。また販売網としては、今後、エージェントの増加が見込まれるものの人材不足もあり現状では大きなプレゼンスはなく、銀行系保険会社や銀行との提携によるバンカシュアランスや直販の割合が大きいのも共通する事象である。

以下には、3国の保険市場につき、保険会社(元受保険会社)の動向を中心に述べたい。

(1)カンボジア

損保7社、生保4社の11社が営業を行っている。損保では地場のForte社が約45%のシェアを保有する首位企業である。生保では、2012年に設立されたCambodia Life(カンボジア政府の過半出資で、Bangkok Insurance、Bangkok Life等との合弁)が嚆矢であり、Manulife(カナダ)、Prudential(英国)、Muang Thai Life(タイ)という体制である。加えて、Prevoirなどマイクロ保険専業の会社もある。近く、損保分野でタイのDhipaya社、信用保険で中国輸出信用保険公司(SINOSURE)の参入の予定が報じられている。同国では外資の全額出資も認められているため外資系企業の進出が多い。日系ではAsia Insurance(損保)にMS&ADグループが出資している他、損保ジャパン日本興亜と第一生命が駐在員事務所を設置している。

(2)ラオス

15社が営業免許を取得し事業活動を行っているが、損保が主体で、生保商品を販売しているのは2社のみである。業界首位のAllianz General Laos(1990年設立、Allianz(ドイツ)とラオス政府の合弁で2005年まで市場を独占した)のマーケットシェアは2013年で57%であり、2006年から他社が参入した。業界2位のLao-Viet Insurance(地場銀行とベトナム企業の合弁)のシェアは17%で、上位2社が市場を寡占している。外資系の動向としては、本邦MS&ADグループのMSIG Insurance (Lao)、中国系企業・韓国系企業・タイのMuang Thaiグループに加えて、シンガポール系企業も近々営業を開始予定との報道がある(アジア・インシュアランス・レビュー:2016年4月号)。

(3)ミヤンマー

市場で圧倒的なシェアを有する国営Myanmar Insuranceと、2012年に免許を与えられた地場12社の計13社がフルライセンスの保険企業である。それらに加えて、外資企業として初めて、ティラワ経済区で日系メガ損保3社の営業免許が付与された。外資系企業は20社以上が駐在員事務所を置いている。Prudential(英国)、Manulife(カナダ)、Great Eastern(シンガポール・マレーシア)、AIA(香港)、太陽生命(日本)などである。アジア・インシュアランス・レビュー(2016年7月号)の報道によれば、生保10社、損保7社に加えて、ブローカー7社が営業免許の付与を待っているとのことである。今後保険市場の自由化の中で、外資企業に全額出資を認めるか、地場企業との合弁形態とし地場保険会社への保護を行うかについて政府内で慎重な検討が行われている由である。

3 ラオス・ミャンマーの保険料は、GDPと普及率からの推定値である。

3――CLM諸国の保険市場の今後の展望等

{kind=link}