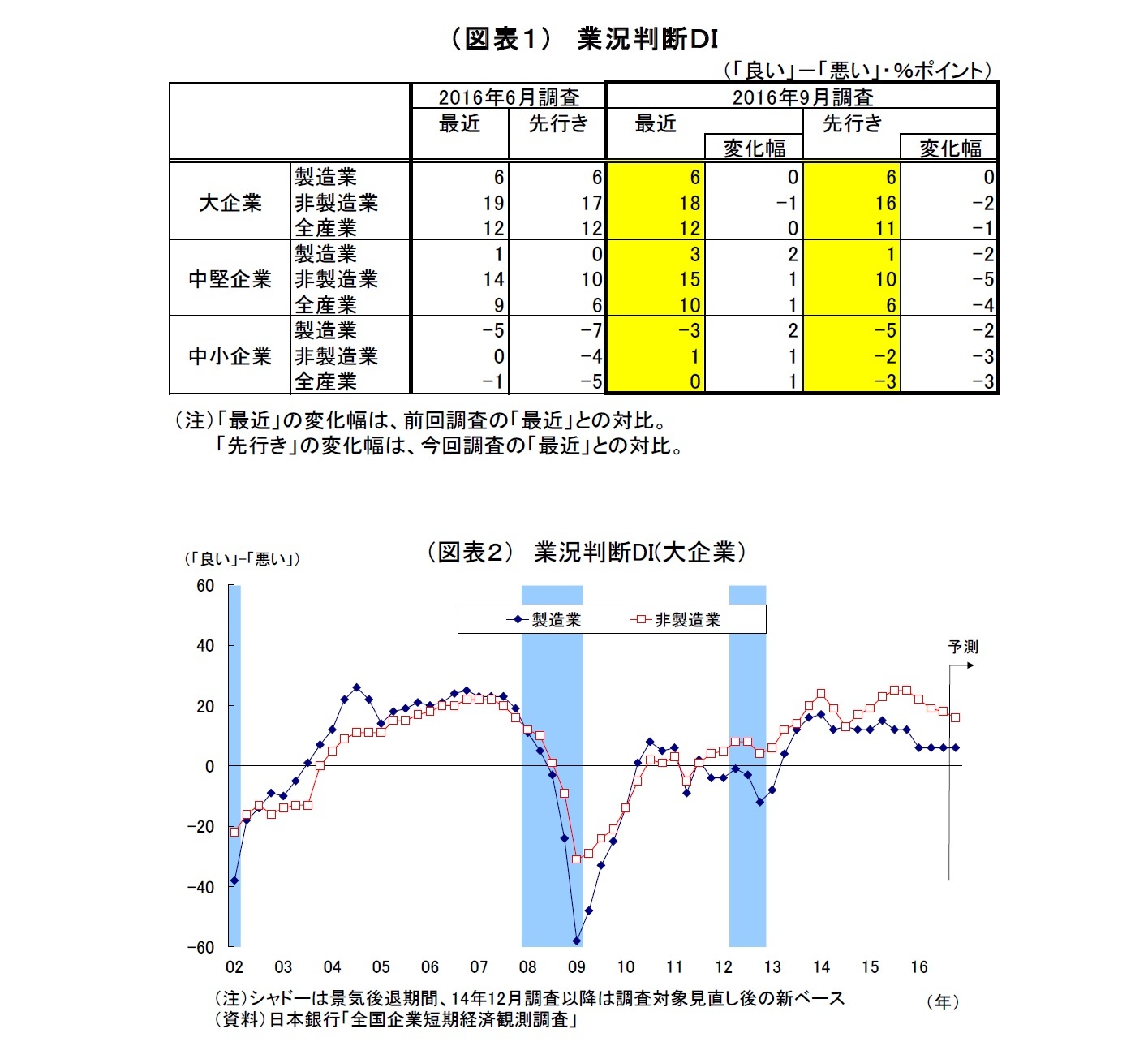

日銀短観9月調査では、注目度の高い大企業製造業の業況判断D.I.が6と前回6月調査から横ばいとなった。横ばいは2四半期連続となる。一方、大企業非製造業の業況判断D.I.は18と前回比1ポイント低下し、3四半期連続となる景況感の悪化が示された。

前回6月調査では、大企業製造業の業況判断D.I.が横ばい、非製造業では3ポイント低下し、先行きに対しても慎重な見方が示されていた。

前回調査以降の経済指標は総じて力強さに欠ける状況にあり、円高も長引いている。ドル円レートは6月下旬に英国のEU離脱決定を受けて1ドル100円付近まで円高が進んだ後、米利上げ観測の低迷を背景として100円強を中心とする推移が続いている。これは、多くの輸出企業の想定為替レートを超える円高水準であり、輸出環境は厳しい。さらに、円高は訪日客の購買力低下をもたらすことで、インバウンド消費にも逆風になっている。

今回、大企業製造業では長引く円高が逆風になり、景況感の重石となったが、熊本地震による供給制約が解消、燃費不正で停止していた軽自動車の生産が再開した自動車や、国際市況が底打ちした鉄鋼の改善などが下支えになった。一方、非製造業では、15年度補正予算執行や16年度予算の前倒し執行に伴う公共事業増加が建設などの追い風になったものの、これまで成長エンジンとなってきたインバウンド消費の減速や天候不順が逆風となっている小売の悪化などが全体の景況感悪化に繋がった。

中小企業の業況判断D.I.は、製造業が前回比2ポイント上昇の▲3、非製造業が1ポイント上昇の1となった。大企業とは景況感の方向性が逆になったが、大企業と比べてもともと景況感が冴えないこと、輸出割合やインバウンドへの依存度が高くないだけに円高の直接の悪影響が限定的になったことが影響した可能性がある。

先行きの景況感については、大企業では製造業が横ばい、非製造業では小幅な悪化が見込まれている。8月初旬に閣議決定された28兆円の政府経済対策への期待感は見えない。世界経済・為替の先行き不透明感が重石になっているとみられる。また、中小企業については、相対的に企業体力が乏しいだけに先行きへの警戒感が先立ちやすく、今回も大企業よりも景況感の悪化が鮮明になっている。

なお、事前の市場予想との対比では、注目度の高い大企業製造業については、足元(QUICK集計7、当社予想も7)、先行き(QUICK集計8、当社予想は9)ともに市場予想をやや下回った。大企業非製造業は、足元(QUICK集計18、当社予想は17)については予想と一致したが、先行き(QUICK集計19、当社予想は18)については、予想を下回った。

16年度の設備投資計画(全規模全産業)は、前年度比1.7%増と前回調査時点の0.4%増から上方修正された。例年、6月調査から9 月調査にかけては、中小企業を中心に計画が固まってくることに伴って上方修正される「統計のクセ」が強く、今回も上方修正となった。ただし、今回の上方修正幅は例年と比べて抑制的である。円高によって輸出環境が厳しさを増し、企業収益も既に悪化しているため、一部企業で様子見や先送り姿勢が広がりつつあるとみられる。

金融政策との関係では、今回の短観は全体として強さはないものの、景気の底割れを示唆するような内容ではないこと、また何より、日銀は9月21日に緩和の枠組みを変更したばかりであることから、大した影響はなさそうだ。

日銀は9月の枠組み変更の影響を見極めるという名目で、しばらく様子見スタンスを継続するだろう。また、今後の追加緩和の手法はマイナス金利の深堀りが主軸になると考えられるが、深堀りにも限界があり、副作用も懸念されることから、急激な金融市場の不安定化や景気の悪化などの事態に備えて温存しておきたいとの思いもあるだろう。

2.業況判断D.I.:バラツキがあるが、全体的に停滞感が強い

{kind=link}