(非製造業では悪化を予想)

10月3日発表の日銀短観9月調査では、注目度の高い大企業製造業の業況判断D.I.が7と前回6月調査比で1ポイント上昇し、わずかながら5期ぶりの景況感改善が示されると予想する。一方、大企業非製造業の業況判断D.I.は17と前回比2ポイント低下し、3四半期連続の悪化が見込まれる。

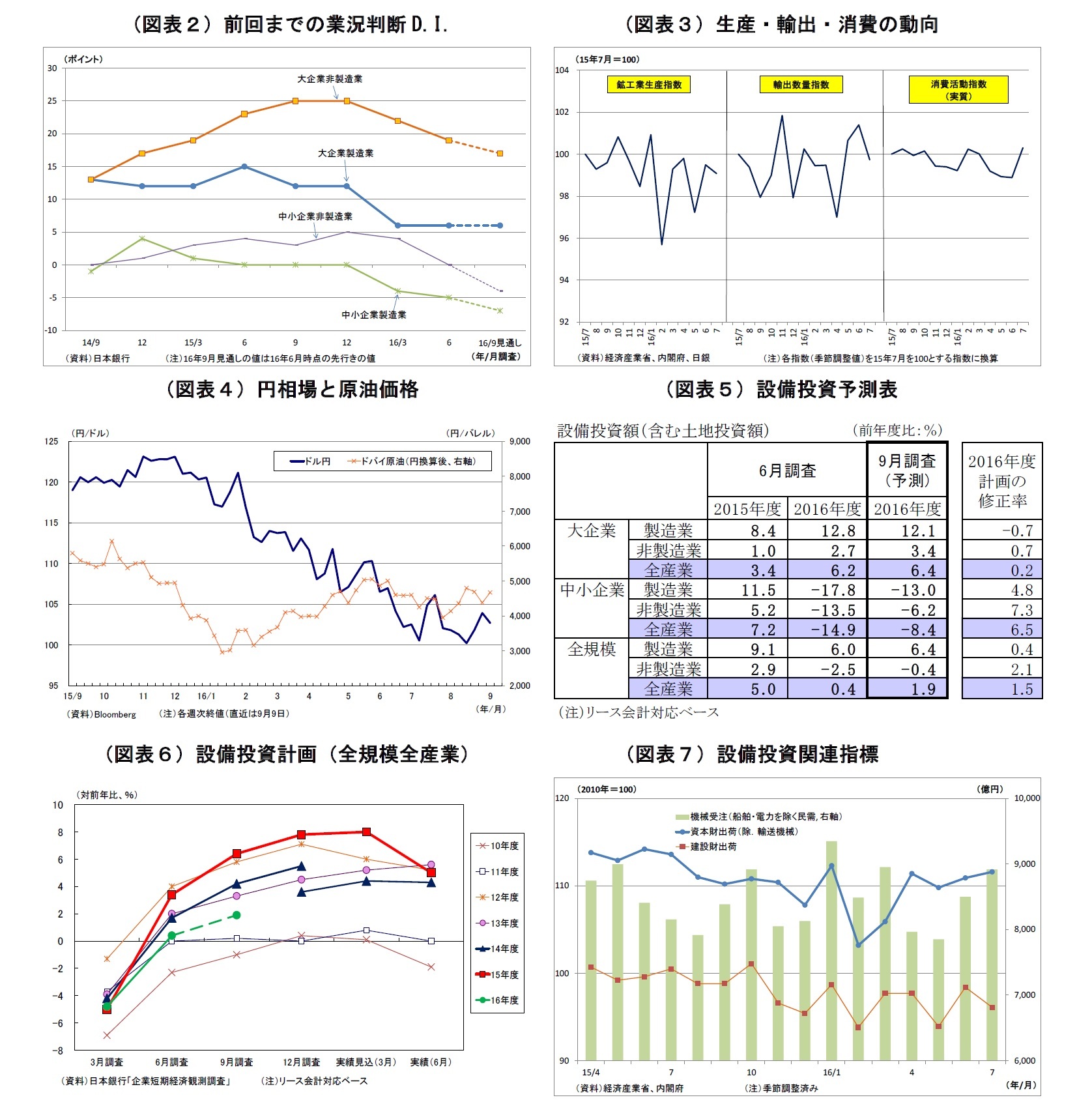

前回6月調査では、大企業製造業の業況判断D.I.が横ばい、非製造業では3ポイント低下し、先行きに対しても慎重な見方が示されていた。

前回調査以降の7月の経済指標は、個人消費に底堅さが見られるものの、総じて力強さに欠ける状況にある。また、何より円高が長引いている。ドル円レートは6月下旬に英国のEU離脱決定を受けて1ドル100円付近まで円高が進んだ後、米利上げ観測の低迷を背景として100円強を中心とする推移が続いている。これは、多くの輸出企業の想定為替レートを超える円高水準であり、輸出環境は厳しい。さらに、円高は訪日客の購買力低下をもたらすことで、インバウンド消費にも逆風になっている。

今回、大企業製造業では長引く円高が逆風になるため景況感の大幅な反発は当然見込めないものの、燃費不正で停止していた軽自動車の生産再開や熊本地震からの挽回生産が進んだ自動車産業が牽引役となるほか、英国のEU離脱決定に伴う緊迫感の一服なども支援材料となることで、景況感の小幅な改善が予想される。

非製造業では、15年度補正予算執行や16年度予算の前倒し執行に伴う公共事業増加が下支えになるものの、これまで成長エンジンとなってきたインバウンド消費の減速に加えて、8月以降の天候不順による悪影響も受けていることから、景況感の悪化が予想される。

中小企業の業況判断D.I.は、製造業が前回から横ばいの▲5、非製造業が2ポイント低下の▲2と予想。大企業同様、中小企業でも非製造業の景況感悪化が続くと見込まれる。

先行きの景況感については、大企業では製造業・非製造業ともに小幅ながら持ち直しが予想される。世界経済の先行き不透明感は依然として強いものの、8月初旬に閣議決定された政府経済対策への期待が追い風となる。一方、中小企業については、相対的に企業体力が乏しいだけに先行きへの警戒感が先立ちやすく、今回も景況感の悪化が示されそうだ。

16年度の設備投資計画(全規模全産業)は、前年度比1.9%増と前回調査時点の0.4%増から上方修正されると予想。例年、6月調査から9 月調査にかけては、中小企業を中心に計画が固まってくることに伴って上方修正されるクセが強く、今回も上方修正されるだろう。ただし、円高によって輸出環境が厳しさを増し、企業収益も悪化しているため、一部で様子見や先送り姿勢が広がりつつあると考えられ、例年と比べて上方修正の度合いが抑制的になると見ている。

{kind=link}