「地方公共団体の財政の健全化に関する法律」(以後、「地方財政健全化法」と略記)が公布された2007年度は、近年では税収に最も恵まれた年であり、地方財政計画策定時の「地方財政対策」を通じて解消策が講じられた財源不足額

1も過去20年余りの間で最も少ない4.4兆円にとどまっていた。

しかし、この状況は翌年度に一変した。地方財政健全化法によって定められた4種類の健全化判断比率

2は2008年9月に初めて公表されたが、時を同じくして、リーマン・ブラザースの経営破綻に端を発した金融市場の混乱が世界的な規模に拡大し、日本を含む先進各国は深刻な景気後退に見舞われた。さらに、2009年度においては、財政状況が著しく悪い地方公共団体への財政健全化計画・財政再生計画の策定義務を課す規定を含めた地方財政健全化法の全面施行が始まったが、奇しくも健全化判断比率が公表された10月に、ギリシャの財政統計の不正が発覚し、市場の信認が失われたことで、その後は周辺国でも国債金利が大幅上昇するところとなった。この欧州債務危機は対岸の火事にとどまらず、日本に対してもソブリンCDSスプレッドを大幅に押し上げ、さらには国債と地方債の利回り格差を拡大させた。つまり、ギリシャとは特段の関係を持たない日本の地方公共団体であっても、地方債発行のコストが増大したのである。また、2009年度の日本経済は、リーマンショック後の景気後退によって2008年度に続いてマイナス成長となり、翌2010年度に向けた地方財政対策では、過去最大の18.2兆円という財源不足額を解消するための財源対策が講じられた。

このように、地方財政健全化法施行後の財政健全化への取組みは、逆風下でスタートした。それにもかかわらず、健全化判断比率で測られる地方公共団体の財政は確実に健全化している。なかでも顕著な改善を示したのは、実質的な債務残高を表す「将来負担比率」である。地方債を中心とする債務残高よりも、積立金残高や「今後の償還に際して国からの財源補填が見込まれる金額

3」などの方が大きい地方公共団体は、2007年度時点では全体の1割もなかったが、最新の2014年度決算においては、全地方公共団体の1/3を占めるに至っている。

「今後の償還に際して国からの財源補填が見込まれる金額」は2014年度時点で102兆円もあり、地方交付税算定時のルールに基づいて算定されたものとはいえ、国の財政状況を鑑みれば、仮想的な計算の領域で成り立つ側面は否めない。それでも、グロスの地方債残高がほぼ横ばい状態にあるから、債務残高が抑制されていることは間違いない。この間、「第3セクター等改革推進債」の発行によって得た資金で、地方公共団体は債務超過状態にあった土地開発公社や第3セクター法人の解散・清算を進め、実質的に自らの債務へと振り替えているから、元来の地方債残高は確実に減っていることになる。逆風下でこれを成し遂げた地方公共団体は、十分に賞賛されてよい。

1 地方財政計画策定に際して、何らの施策も講じなかった場合に生ずる潜在的な歳入不足額を指し、不足が実現しないように必ず財源対策が講じられているため、策定された現実の地方財政計画には財源不足は存在しない。

2 「実質赤字比率」(一般会計の収支・資金繰りに関する指標)、「連結実質赤字比率」(全会計の収支・資金繰りに関する指標)、「実質公債費比率」(一般会計による公債費負担に関する指標)、「将来負担比率」(一般会計が負う実質的な債務残高に関する指標)の4指標。

3 地方債の償還等に要する経費として普通交付税額の算定に用いる基準財政需要額に今後算入されることが見込まれる額。いわゆる「元利償還金に対する交付税措置額」の将来の総額。

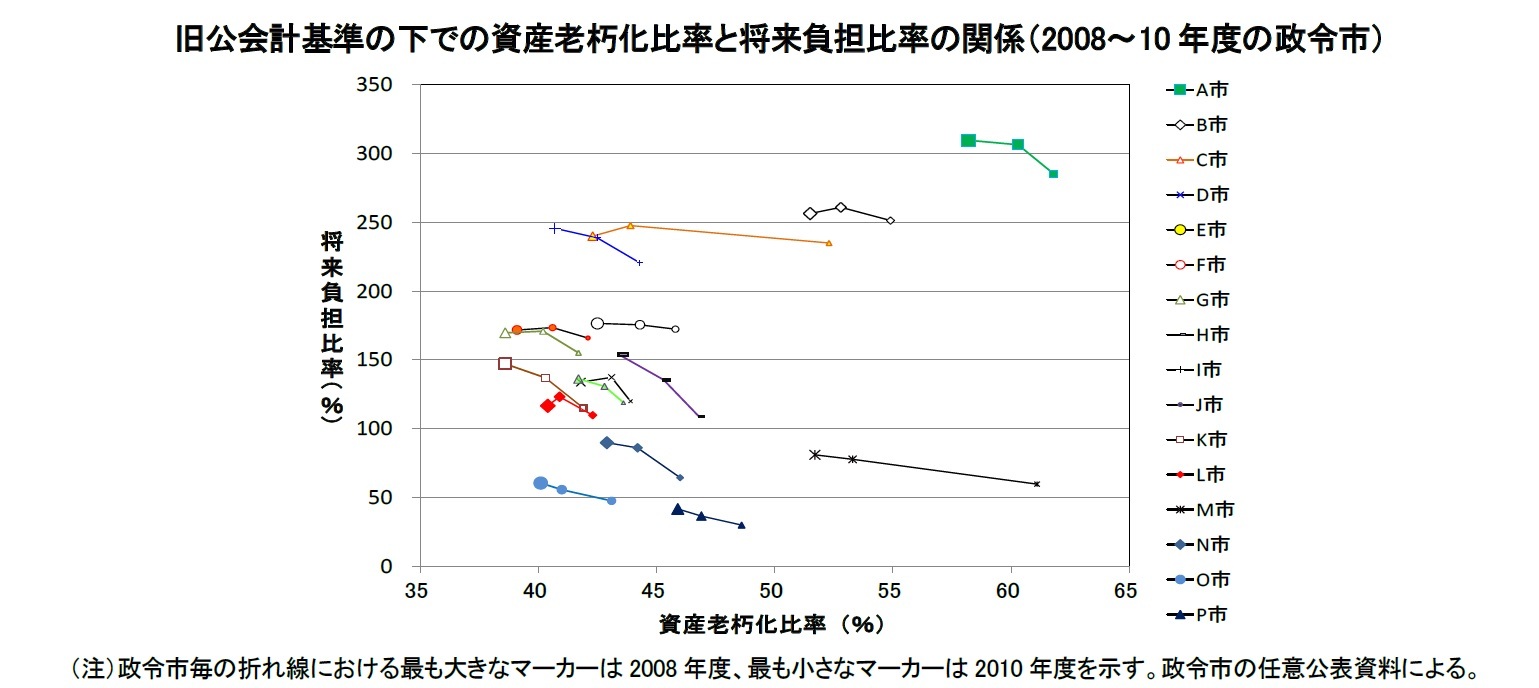

2――新しい公会計基準によって開示される「資産老朽化比率」

{kind=link}