1|対象範囲

2016年ストレステストでは、低金利環境に対してより脆弱であると考えられる単体の保険事業に焦点を当てている。

あらゆるタイプの利率保証商品を提供している生命保険又は生損保兼営保険会社を対象としている。選択された会社は、それぞれの国内市場を代表しており、保険市場を完全に評価するために、それぞれの国のサンプルは、適当な数の中小会社および相互会社を含まなければならない。

なお、会社の選択は、EIOPAの最小市場カバレッジ基準(総生命保険技術的準備金で国内市場シェアの75%以上(医療・指数連動・ユニットリンクを除く))に従うとの条件下で、NCAsに委ねられている。

2|結果の開示

結果の透明性を高めるため、ストレステストの公開報告書が作成されるが、会社名とソルベンシー比率の間の直接のリンクを開示することはなく、匿名または集計された方法で、適用されたストレスに対する会社の感応度を開示する。

3|評価基準日

テストの基準日は、2016年1月1日(全ての数字の評価(ストレス前後とも)は、この日を基準とする形で要求される)。

4|LTG措置等の取扱

監督当局によって承認された全てのLTG(長期保証)措置と経過措置を適用するように要求される。

会社がLTG措置を適用することを計画しているケースでは、結果はLTG措置の効果がある場合とない場合が提供されなければならない。VA(ボラティリティ調整)適用のための承認が付与されていない場合には、保険会社はそれを通知する必要がある。技術的準備金及び金利に関する経過措置の影響に関する情報は、ベースライン・シナリオ用のテンプレートに含まれる。また、全てのLTG措置や経過措置の影響が一緒に収集されるストレス後の情報の一部として含まれる。

セクター別の脆弱性を正しく識別するというストレステストの目的を果たすために、LTG措置は、以下の通り、取り扱われる。

(1)VAとMA(マッチング調整)は、ソルベンシーIIのルールと整合して、ストレステストの枠組みに含めなければならない。LYのシナリオでは、信用スプレッドは、例えばVAにおいて、何らの変化を暗示していない基本的なリスクフリーレートに瞬間的なショックを適用した後、一定であると仮定しなければならない。

(2)リスクフリー金利と技術的準備金の両方の経過措置から得られる調整は、ストレス前シナリオで計算されるものとし、その後、ストレス後シナリオにおいて一定に保たれる。これは、経過措置の影響を評価するための標準的算式のアプローチに沿ったものとなる。しかし、ストレステスト以外の関係では、経過調整のストレス後シナリオがおそらく監督承認を条件に再計算されるだろうということを認識するために、ストレステストのテンプレートは、追加的に会社がこれらの経過措置の(オプショナルな)完全な再計算を報告することを認めている。

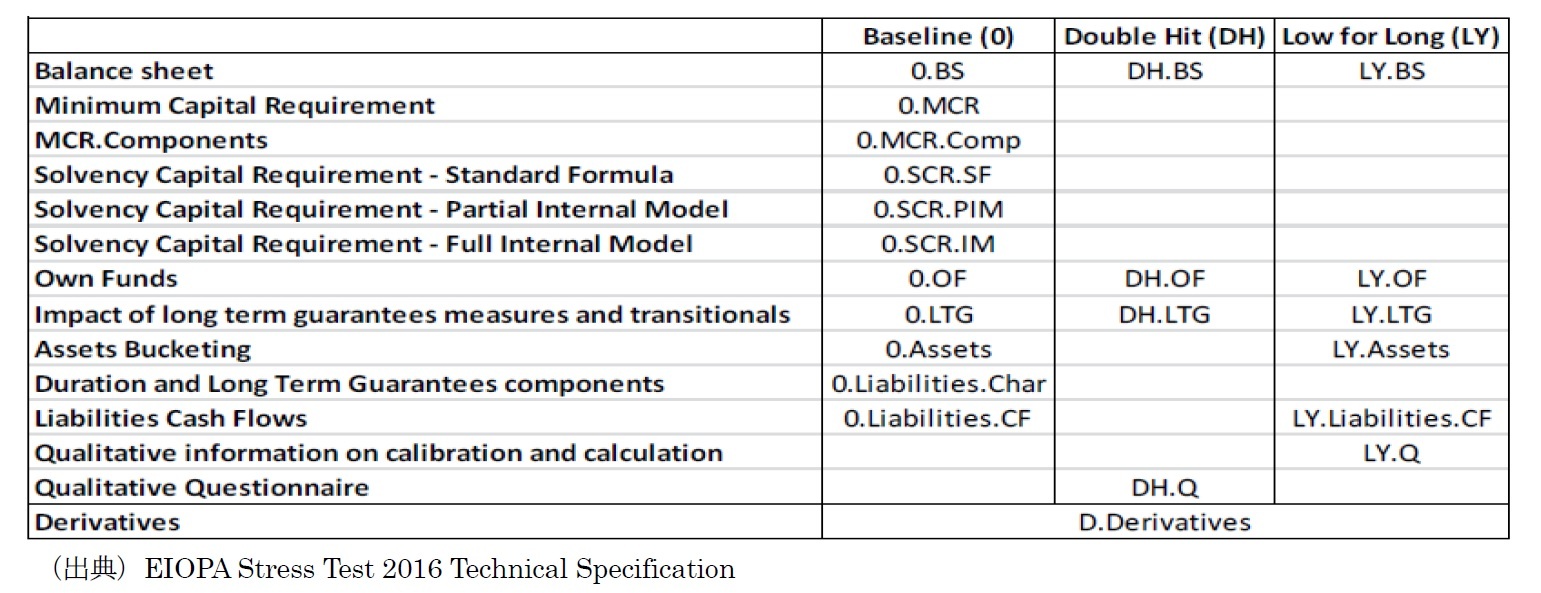

5|報告内容

報告のためのスプレッドシートの内容の概要は、以下の通りとなっている。

{kind=link}