1|

はじめに

悪質な投資ファンド販売の被害が絶えない。○○社債、○○ファンドといった名称の投資商品が投資経験の乏しい高齢者などをターゲットに販売され、結果的に出資金がほとんど返ってこないような事例が多発している。最近も診療報酬債権を裏づけ資産とする債券が十分な資産を保有しないまま販売され、問題となった。また、プロ向けファンドと呼ばれる特殊な商品の被害も報道されている。

ところで投資商品(金融商品)は金融商品取引法(金商法)で横断的に規制されている。一言で言えば、他の法律で規制されているものなど一部の例外を除き、投資家がお金を出して運用し、配当などリターンを返す仕組みのものはすべて金商法で規制される。そして、横断的に規制しているがゆえに、規制内容が商品種類や販売方法によって異なるという、いわゆる柔構造となっている。このことは投資ファンドによる被害の発生については金商法がどうなっているかが大きく関係してくることがあるということである。

2|

プロ向けファンドとその規制

本稿で取り上げるプロ向けファンド(正式には適格機関投資家等特例業務)とは何か。詳細は省くが、匿名組合や投資事業組合といった一般にはあまり聞きなれない仕組みを使ってファンドを作り、不動産やベンチャービジネスに投資を行うもののうち、一定の条件を満たすものである。これも金商法の適用対象である。

このようなプロ向けファンドはもともと適格機関投資家が不動産の現物を持ったり、ベンチャーに直接投融資したりするのではなく、ファンドを作って投資を行うためのものである。ファンドを作るのは会計上の必要性やリスク管理などの理由から行なわれている。

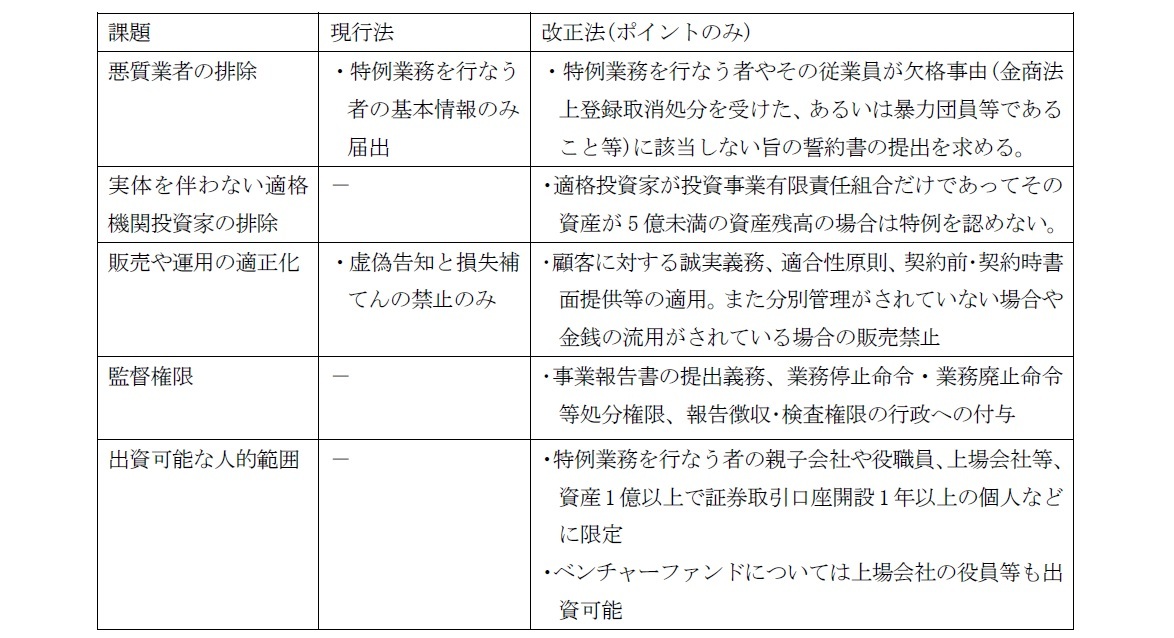

通常、金商法ではファンドの運用や販売は厳格な規制が適用される。登録された金融商品取引業者により、資産分別管理義務や、投資家への書面交付や適合性原則などの行為規制の下で行なうこととされている。しかしプロ向けファンドは、特例として、金融商品取引業者でなくとも、運用も販売も金融庁に届出だけをしておけば誰でも行なえることとなっている。また、運用や販売時にかかる規制も緩やかである(下記表参照)。

3|

プロ向けファンドで消費者被害が発生するのは

上述のプロ向けファンドとなるための一定の条件は単純である。具体的には、先ほど述べた仕組みの投資ファンドを作り、適格機関投資家が最低一社でも投資をすることである。このような仕組みにすれば、残り49名までは一般の個人でも出資できることとされている。

なぜ、個人にも販売することが出来るのか。それは機関投資家が自己運用のためのファンドを作る際に関係者を投資家に加えることが行なわれるからである。そしてイノベーションを阻害しないように、投資のプロである適格機関投資家や関係者に不要な負荷をかけないようにすることが目的であった。

しかし、悪質業者は本来の趣旨とは異なった販売を行なってきた。形ばかりの適格機関投資家を設けて投資させ、関係者ではなく、高齢者

1を中心とした一般人を対象に電話勧誘を行っている。金融庁への届出は、届出をした正規の業者と標榜できるメリットまである。そして実際には49名という枠も守られず、運用もろくに行なわれず、消費者(投資家)被害が発生してきた

2。

このような消費者被害の発生に鑑みて平成26年の国会で金商法が改正され、この6月までに施行されることとなった。

1 国民生活センターの資料(平成25年12月19日報道発表資料)によれば、契約者の9割弱が60歳以上で70歳代が4割を占めるとのことである。

2 プロ向けファンドに関する最近の状況は証券取引等監視委員会の報道発表資料等のHP等を参照。

2――消費者被害の防止のための金商法改正

{kind=link}