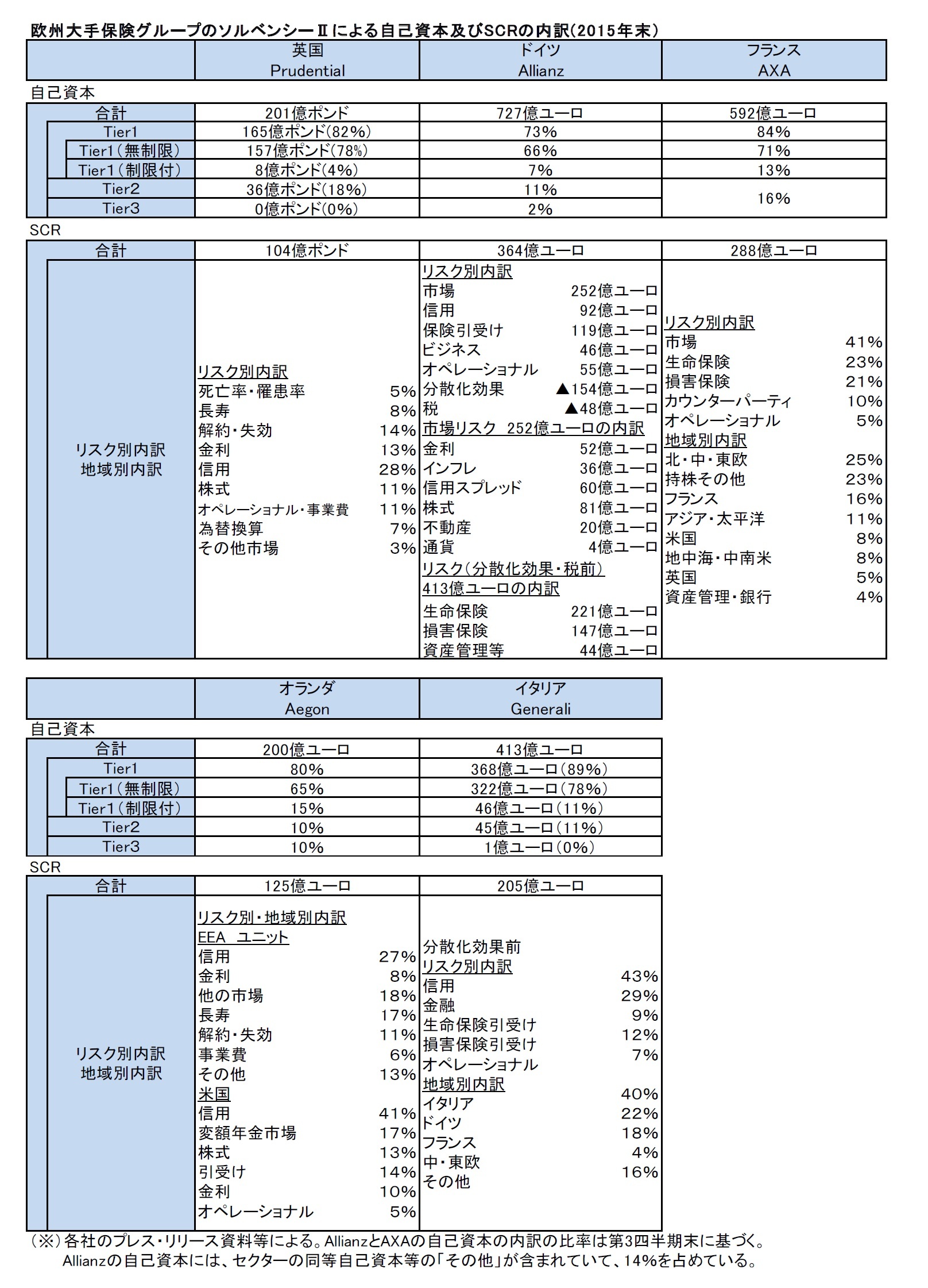

各社毎の開示情報の内容が異なっているので、ここでは、自己資本やSCRの算出における各社毎の取扱に関する追加的な情報をまとめておく。

(1)Prudential

・ソルベンシーIIの算出に反映していない経済的資本のソースとして、以下のものが挙げられている。

1)米国の分散効果、2)アジアの認識の中止、3)不動産の株主持分、4)有配当資本、5)米国における認められた慣行、6)英国におけるVA

(2)Allianz

・SCRのうち、内部モデルの適用会社が72%を占め、標準的方式による会社が14%、米国が8%、資産管理や銀行が6%となっている。

・内部モデルを適用しているのは、ドイツ、フランス、英国、イタリア、韓国、米国の損害保険部門及びグループの保険会社のAllianz Global Corporate & Speciality等

・標準モデルを適用しているのは、オランダ、スペイン、ポルトガル、ポーランド、チェコ、ルーマニア、ギリシャ等

(3)AXA

・ローカルSCRのカバリッジを超える少数株主持分は、グループの自己資本に利用していない。

・スプレッド及びデフォールトリスクを全ての国債に対して考慮している。

・繰延税金の損失吸収能力については、1)SCRに関する税調整は、ソルベンシーIIのバランスシートにおいて既に認識されている既存のネット繰延税金負債に限定、2)監督当局によって認められた場合に、税グループメカニズム(同じ税グループにおける会社間の損失を補填する能力)を使用、としている。

(4)Aegon

・米国事業に対する持株会社での分散効果や米国内の会社間での分散効果は反映していない。

・米国従業員年金制度はソルベンシーIIベースで反映している。

・オランダにおける税の損失吸収については、監督当局の承認との関係から、不透明性が存在(オランダの比率150%に▲5%から+10%ポイントの影響の可能性がある)している。

{kind=link}

{kind=link}

{kind=link}