EBPM(Evidence-Based Policy Making:証拠に基づく政策立案)の重要性は広く認識されている。政府では「統計改革推進会議 最終取りまとめ」(2017年5月19日統計改革推進会議決定)等を踏まえEBPMの推進に取り組んでいる。この中で「評価こそがEBPMの中核に位置する」(総務省(2017)と指摘しているように、政策効果を評価し、その評価の結果を当該政策に適切に反映する必要がある。

ここにきて三たび消費増税の延期論が示された。このように延期論が出てくるのは、過去の消費増税により急激かつ持続的な経済活動の悪化を引き起こしてきたことから、消費税延期の誘因が高いのではなかろうか。しかしながら、消費増税は今後も見込まれており、このような消費税アレルギーともいうべき状況を改善することが必要であろう。この点において、過去の消費増税及び2回の延期判断の適否を検証することが必要である

1。本論では、過去2回の消費増税の延期判断に関して、以下の3点を考慮して検討を進める。

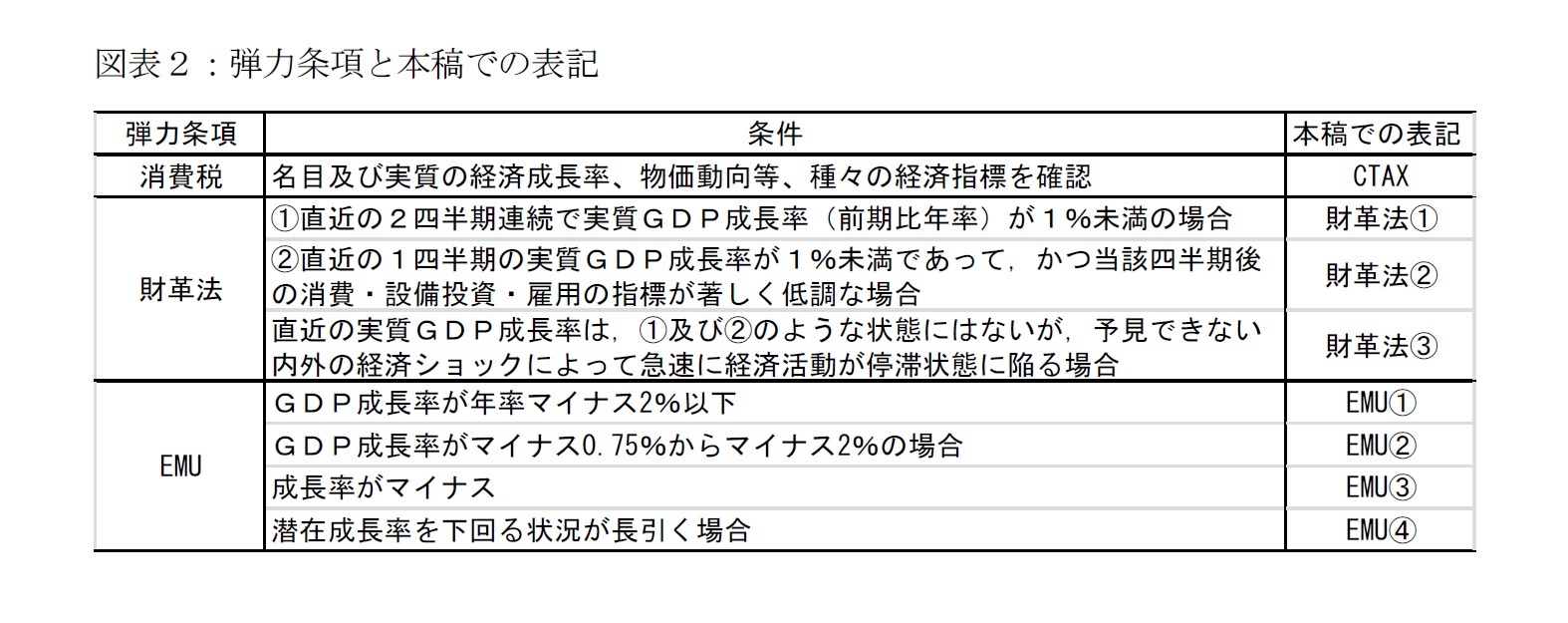

第1に、過去2回の延期判断について、弾力条項の判断基準を用いて検証する。弾力条項とは経済活動の急激な悪化や大災害など特別な状況下で、法の適用を一時停止する旨を定めた条項のことである。ここでは財政政策に関する弾力条項をもとに、弾力条項で規定された経済統計の数値目標と比較して、当時の延期判断が適切なものであったのかを検討する。

第2に、消費増税に関するCounterfactual分析を行う。これは、仮に消費税が当初の予定通りに実施されていたとすれば、どのような経済パスを描くのかについて比較検討するものである。ここでは、内閣府のマクロ計量モデル(2018年度版)を用いて確認する。なお、ここでの分析は静学的なものであり、今次の消費税の変更に伴う軽減税率の効果、消費等の財政面でのサポート策の効果などを考慮していない。また、延期公表によるアナウンスメント効果(Cashin and Unayama[2016])、財政赤字削減スケジュールの遅れによる非ケインズ効果(竹田・小巻・矢嶋[2005])等も考慮していない。

第3に、GDP統計の指標としての適否を検討する。小巻(2019)ではリアルタイムベースでGDP、日銀短観、景気動向指数と景気後退期との対応関係を確認した。実際の政策判断に利用されるのは速報だからである。ここでは改定後のデータについても景気後退期との関係について検証する。GDP統計は従来から速報と確報との乖離が大きいとされてきた。現在、統計委員会でGDP速報と確報のシームレス化を含むGDP統計の抜本的な改善作業が実施されている。そこで、確報と後退期との関係を確認する。

以下では、第2節で例外条項の事例を整理した上で、第3節で日本における消費増税延期を巡る経済状況について弾力条項をもとに延期判断の適否を確認する。第4節ではCounterfactual分析として仮に消費増税が延期されなかった場合の経済推移について推計する。第5節でGDP成長率(確報)が経済状況を適切に把握できるのかについて検証する。最後に、第6節で今後の課題を検討する。

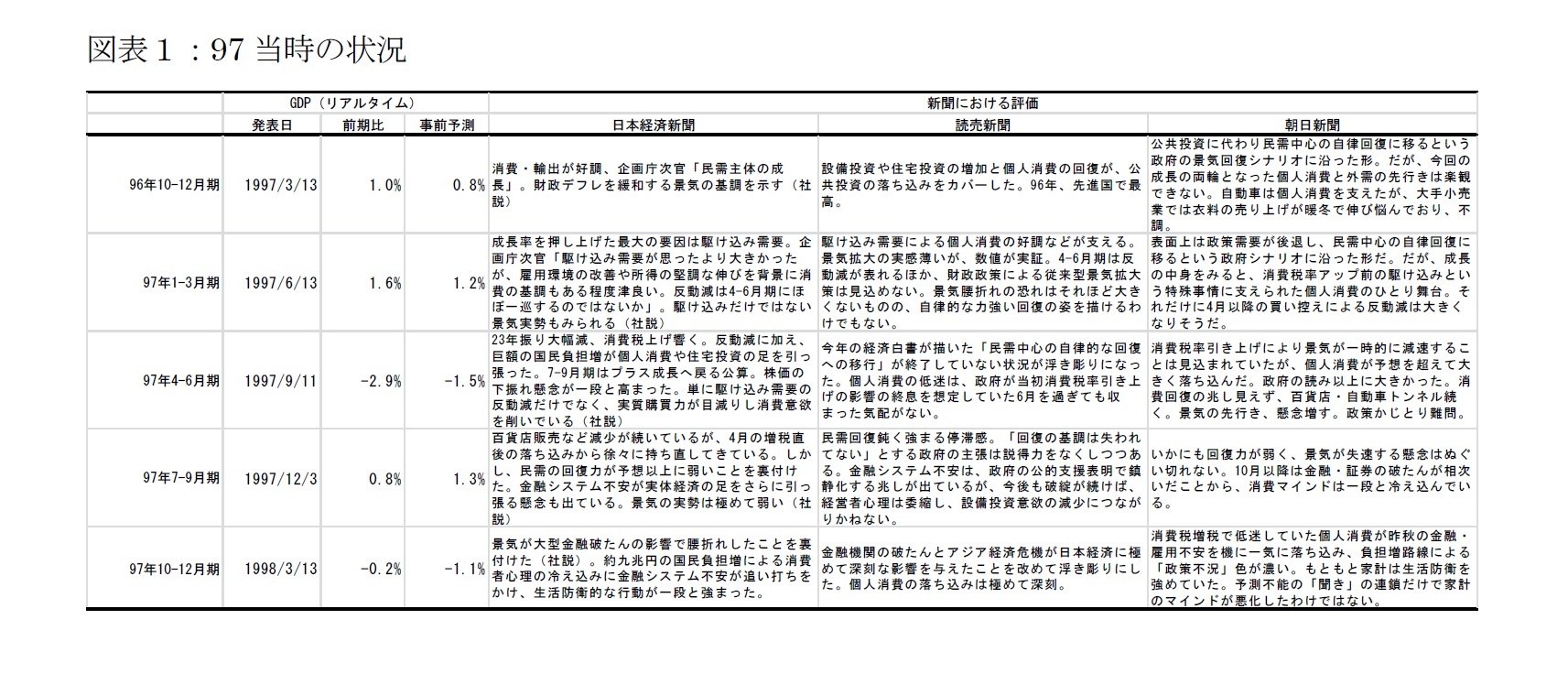

1 2014年4月の消費増税の評価については、内閣府「年次経済財政報告」の2014年度版、2015年度版及び2016年度版で増税後の景気への影響について定量的かつ詳細に分析されている。しかしながら、消費増税延期後に公表された2015年度版及び2016年度版では、延期についての表記はあるものの、延期判断による経済効果などの評価は見当たらない。

2――弾力条項の状況

{kind=link}

{kind=link}