短期的な収支にとらわれず、巨額の投資を積極的に進めるユニコーン。メルカリは、2017年6月期決算(連結)では売上高221億円に対し、28億円の経常損失

4。上場承認の際に公表された「創業者からの手紙

5」では、「短期の収益性ではなく中長期での大きな成長を見据え、主に3つの分野に投資をしていきます。」として、「人への投資」「テクノロジーへの投資」「海外への投資」を進めていくことを表明しており、上場による資金調達後も投資の手を緩めることは無さそうだ。研究開発型ベンチャーであれば、製品が形になって売上が十分に出るまで、人件費や研究開発費で赤字が続く。また、コミュニケーションアプリのLINEのように、まずは無料サービスの展開や多額の広告宣伝費投下を通じて顧客獲得を優先し、十分な「面」をおさえた上で収益化に繋げていくネット系ベンチャーもある。

実際には、時価総額が小さくても、しっかり利益を出して新規上場する企業も多い。世界でトップを目指さなくとも、国内で利益を出せれば上場出来る。上場すれば、創業者や投資家は、保有する株式を売却して利益を獲得出来る。しかし、成長戦略で求められているのは、国内で小さくまとまることなく、目先の利益にこだわらず、世界を目指して投資のアクセルを全開にするベンチャーだ。

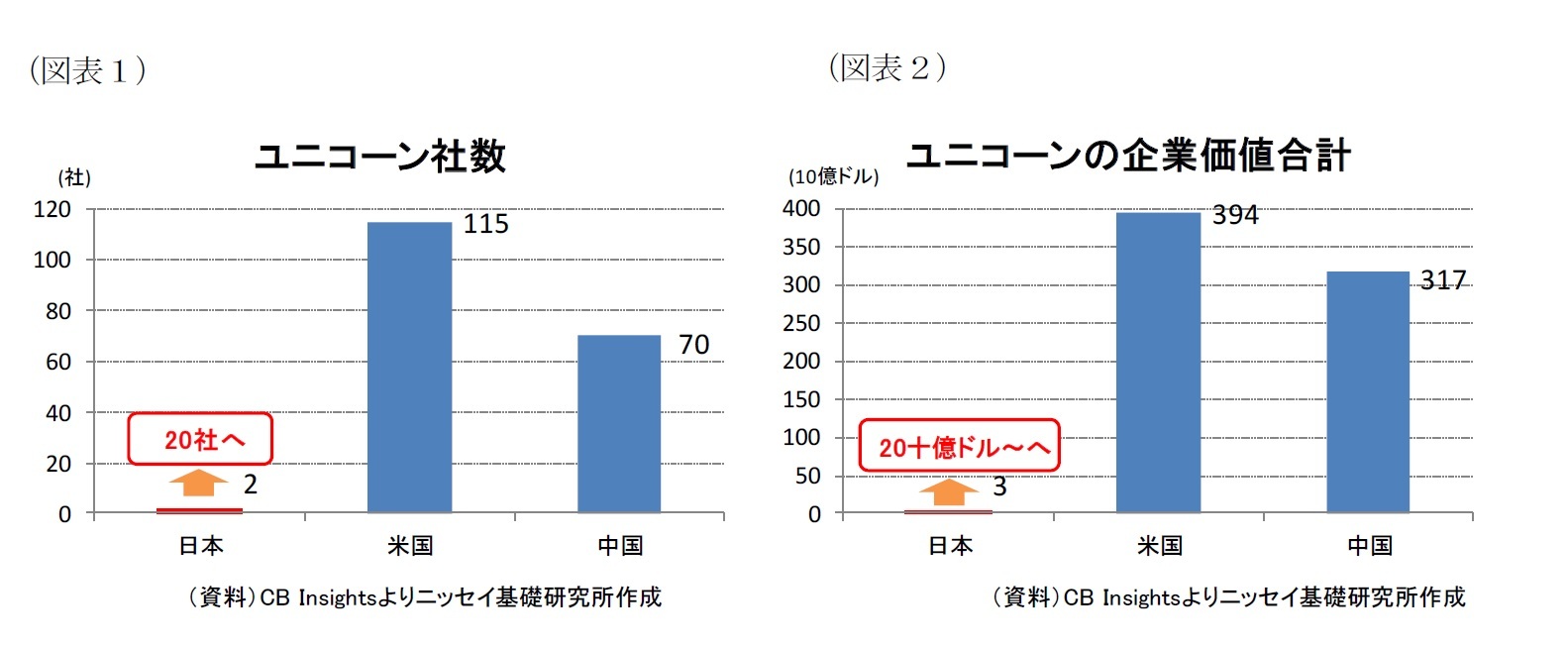

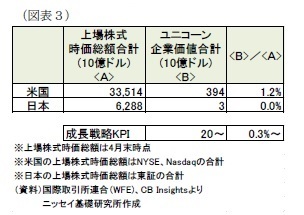

投資家のサポートがなければ、そのようなベンチャーは立ち行かない。しかしながら、日本はそれらを支えるリスクマネー供給が小さいということが、長らく課題として指摘されてきた。経済産業省は2017年10月から「第四次産業革命に向けたリスクマネー供給に関する研究会」を立ち上げ、成長戦略を支えるリスクマネー供給の課題やその解決の方向性等について議論を進めている。その「中間取りまとめ

6」では、日本のベンチャーキャピタル投資額は未だ米国の1/80に留まるという現状が示された。あわせて、欧米と比較して日本の家計は金融資産におけるリスク性資産(投資信託やファンド等)の割合が低い、日本のベンチャーファンドが年金基金等の大型機関投資家や海外投資家から資金を獲得出来ていない、等の課題が指摘されている。いずれも長らく指摘され、日本が決定的に弱い点、根が深い課題である。しかしながら、ユニコーンの創出、育成にはリスクマネーの供給を増やしていくことが欠かせない。政府も、産業革新機構等の官民ファンドによるリスクマネー供給等に取組み、一定の効果を上げている。今後も、政府の取組みが一層推進されることに期待したい。

また、投資先行で赤字が続く上場ベンチャーを見てみると、十分に投資家の理解や支持を得られているわけではない。例えば、上場後も研究開発で赤字が続くことが多い創薬型ベンチャー。2018年4月にまとめられた経済産業省の「バイオベンチャーと投資家の対話促進研究会」最終報告書

7では、「日本の新興市場に上場する創薬型ベンチャーの多くは、創薬型ベンチャーに関心を持つ国内外の機関投資家の投資対象とならず、他国と比較すると上場後に成長が鈍化しているケースも多い。」「創薬型ベンチャー自身が短期的な売上高や利益の確保に奔走し、製薬企業への早期ライセンスアウト等により中長期的な企業価値を毀損してしまう。」という指摘がなされている。せっかく上場を果たしても、成長が鈍化してしまっては元も子もない。投資家側が、その企業の積極的な投資の必要性や、潜在的な成長性を理解・支持し、上場後も十分なリスクマネーを供給出来るかどうか。また、ベンチャー経営者側が、投資家を納得させられるような長期的なビジョンを示せるかどうか。上場ベンチャーと投資家間の理解、対話(コミュニケーション)が促進されることも必要だろう。

注目のユニコーン、メルカリの上場。6月11日に決まった公開価格で計算すると、時価総額は4,000億円強。上場によって生み出されたベンチャー投資家の利益は、次のユニコーン創出に向けリスクマネーとして還流するだろうか。同社の積極的な投資姿勢、成長ビジョンが株式市場にどのように受け入れられるだろうか。今後のユニコーン創出における一つの試金石。動向を見守りたい。

{kind=link}

{kind=link}