研究領域

経営・ビジネス

環境経営・CSR

「気候関連財務情報開示タスクフォースによる提言」を巡る動き

2018年03月05日

(江木 聡)

関連カテゴリ

ニッセイ年金ストラテジー

証券市場

運用リスク管理

公的年金

企業年金

年金資産運用

マーケティング

環境経営・CSR

企業経営・産業政策

コーポレートガバナンス

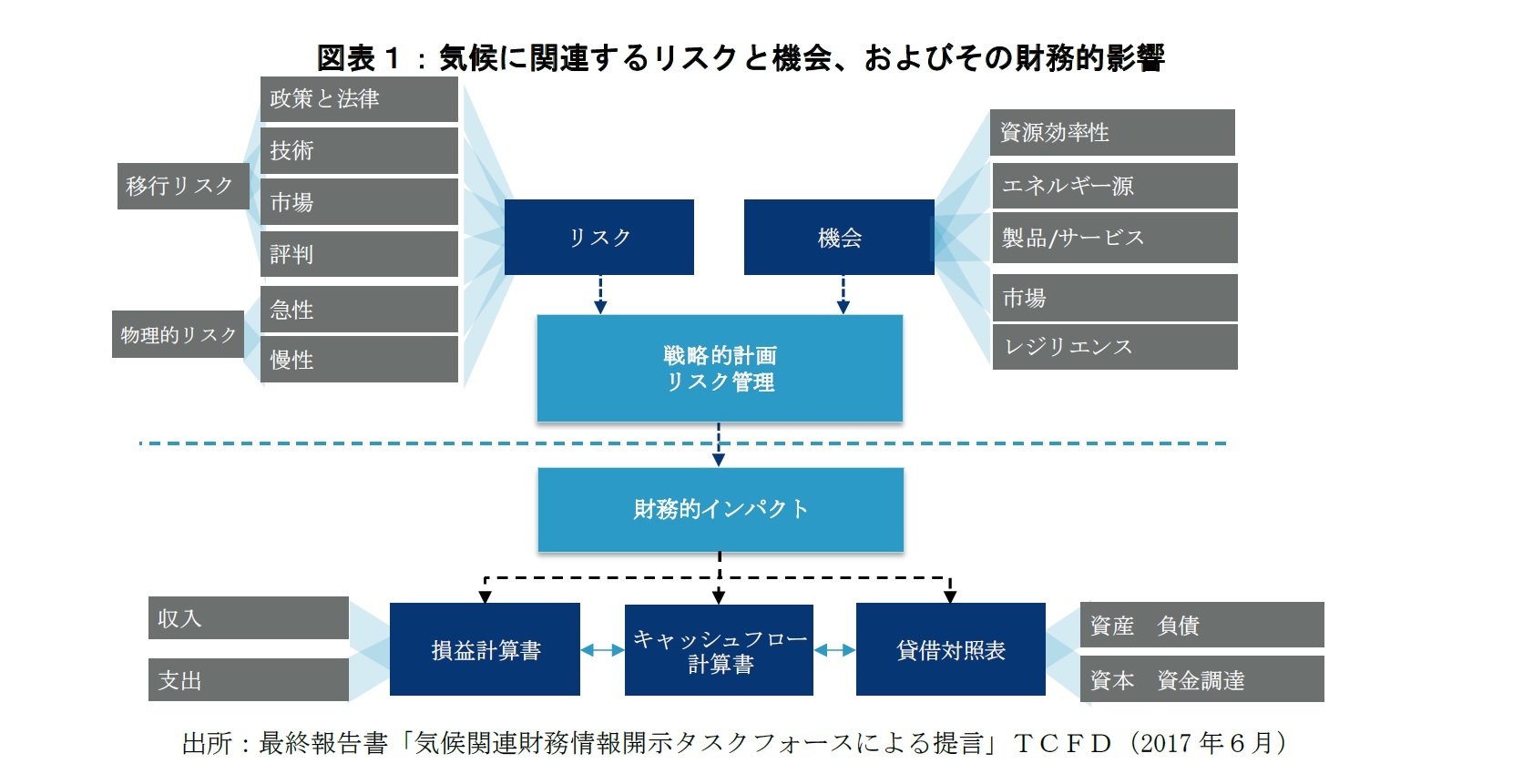

金融安定理事会(FSB)の付託を受けた「気候関連財務情報開示タスクフォース(TCFD)による提言」(以下、提言)は、2017 年6月に最終報告書が示された。提言は、経済活動に与える気候関連の影響が無視できなくなった現実を踏まえ、金融当局が金融セクターの気候関連エクスポージャーを把握し監督するため、投融資先企業に対して財務報告上、その影響を開示するよう求める趣旨である(図表1)。その内容については、既に提言の日本語訳がリリースされているほか

1

、内容を紹介した論考もいくつか存在するので、本稿ではその詳細には触れない。最終報告書を受けて、気候リスクの影響が大きい産業セクターは勿論、気候問題はすべての企業に共通することから、提言が日本国内の開示制度上どのように扱われるのかは上場企業にとって関心のあるところだろう。

1

最終報告書「気候関連財務情報開示タスクフォースによる提言」TCFD(2017年6月)日本語版(株)グリーン・パシフィック 山田・藤森・山本訳

https://www.fsb-tcfd.org/wp-content/uploads/2017/06/TCFD_Final_Report_Japanese.pdf

提言の策定は、FSBの要請であり、また企業開示ということからも、直接の所管は金融庁となる。一方、パリ協定を批准して気候問題への国際貢献を推進したいという日本の立場から、環境省の関心も当然に高い。経済産業省は、気候問題を企業の事業機会として捉え、企業と投資家との価値協創を期待する立場だ。

金融庁と環境省は、昨年夏、ともに提言を紹介する場を設けたが、適用を各国の任意とする提言自体の建付けを踏まえ、最終報告書の内容を説明するにとどまった

2

。現状、提言に沿った開示を行うかどうかは、各企業の判断に任されている。ただ、目下、成長戦略の一環として、企業開示のあり方についての検討が政府主導でいくつか進んでおり、その中で提言の位置付けやエンフォースメントの方向が定まっていく可能性がある。

2

金融庁:

http://www.fsa.go.jp/inter/fsf/20170721.html

環境省:

http://www.env.go.jp/press/104322.html

政府による検討の一つは、金融庁が主催する「ディスクロージャーワーキング・グループ」(以下、WG)である

3

。WGの目的は、資本市場の機能発揮を通じて経済の好循環を実現するため、「(1)投資家の適切な投資判断」と「(2)投資家と企業との建設的な対話」を促すような開示のあり方について再検討することである。TCFDの提言は、気候に関連してまさに(1)に資する目的で策定されたものであるし、また(2)対話の出発点たる開示に該当するのは言うまでもない。これまでのところ、WG事務局が提言を個別テーマとして提示してはいないものの、投資家サイドの委員からは、検討に際し勘案すべき要素として具体的にTCFDの提言に言及している

4

。

もう一つ注目すべきは、環境省が主催し金融庁と経産省も同席する「ESG金融懇談会」である(以下、懇談会)

5

。環境省が掲げる開催趣旨は、「投資先企業における環境行動を一層促していくこと」であるが、

・間接金融市場においては、経営として環境に配慮した金融に取組んでいる銀行は一部にとどまっている

・特に地域において環境金融が広がることにより、環境と経済の両方の観点から地域の持続可能性が高まっていく

という課題意識を示し、投資家だけでなく銀行まで射程に入れる。実際、出席委員には、証券、生保、投資業界団体トップらだけでなく、各銀行協会長が名を連ねている。もともと金融セクターである銀行には提言の採用が推奨されており、今後、銀行まで巻き込んで、提言の企業実装を促すよう議論は進んでいくと見られる。既に、審議会では、提言を有価証券報告書の開示としてどのように扱うのか検討を始めるよう提案されている

6

。

3

金融庁「ディスクロージャーワーキング・グループ」

http://www.fsa.go.jp/singi/singi_kinyu/disclose_wg/siryou/20171211.html

4

2017年12月21日および2018年1月23日開催 WG議事録・井口委員発言

http://www.fsa.go.jp/singi/singi_kinyu/disclose_wg/gijiroku/20171211.html

http://www.fsa.go.jp/singi/singi_kinyu/disclose_wg/gijiroku/20180123.html

5

環境省「ESG金融懇談会」

http://www.env.go.jp/policy/esg/kinyukondankai.html

6

2018年2月9日開催「ESG金融懇談会」水口委員提出資料

http://www.env.go.jp/policy/esg/kinyukondankai/02/shiryo_1/mat02.pdf

環境省においても、インベストメントチェーンは「経済的利益を産み出すための社会的公器」との認識は明確であり、コーポレートガバナンス改革と相似形で、環境に関して投資家・銀行に企業の行動を促進する役割を期待する

7

。銀行は、保有資産に占める気候関連エクスポージャーの把握とともに、個別企業に対しては資源・電力会社向けなどの超長期の大口融資先に対する貸金の回収可能性判断に開示を活用すると考えられる。他方、銀行が企業に対し事業機会の検討に提言の活用を促すことは、金融庁が地方銀行に求めている顧客との「共通価値の創造」に沿うものともいえる

8

。企業が投資家ではなく、有事における資金の出し手たる銀行に開示を迫られれば無視することは難しいという意味で、銀行への期待は大きいだろう。

既に日本企業は海外とりわけ欧州系投資家から提言に沿った開示の要請に接している。今後、仮に国内では提言が原則主義で適用され、企業の判断に任されたとしても、国内投資家・銀行から開示を要請されれば、事実上、企業は提言に対し一定の対応をとる必要に迫られる。ここからは各企業の経営判断だが、提言にある程度対応せざるを得ないと考えるのであれば、早めに対応に着手するのが望ましいことは言うまでもない。日本企業も欧州企業も、置かれている状況は同じだ。TCFDタスクフォース唯一の日本メンバーであった東京海上・長村政明氏によれば、タスクフォースにおいて日本と欧州の比較から痛感した決定的違いは、開示を企業戦略と捉えているか否かであるという。戦略とするならば、「開示に割ける要員が少ないから対応できない」ではなく、「勝つために必要な資源を投入する」のが本筋ではないだろうか。外堀を埋められて差し込まれる前に打って出る方が、仕事として面白いし、最大の防禦ともなるはずだ。

ESGに関する開示には、開示の目的や名宛人といった観点から、経営の持続可能性との関連付けが求められる。しかし現状では、その関連性が明確でない開示や、手段である開示が目的化するような例も散見されるなど、変革期ゆえの混乱もあるようだ。そのような中、TCFDの提言が、関係する企業に対し、気候変動を経営の持続可能性に紐付けて考える枠組みを提示したことは意義深い。提言が推奨する開示は、企業にとってハードルは高いが、経営を長い時間軸で具体的に考える一つの好機とも捉えられるのではないだろうか。

7

環境省持続可能性を巡る課題を考慮した投資に関する検討会「ESG検討会報告書」2017年1月 P.5

http://www.env.go.jp/policy/esg/pdf/rep_h2901.pdf

8

金融庁「平成29事務年度 金融行政方針」2017年11月 P.17

http://www.fsa.go.jp/news/29/2017StrategicDirection.pdf

基礎研 Report Head Line

メルマガ配信中!

各種レポート配信をメールでお知らせ。

読み逃しを防ぎます!

最新トピック

について

会員向け無料Webセミナー

を定期的に開催中!

開催詳細をメールでご案内します!

あなたに役立つ情報をお知らせします!

今すぐメルマガ登録

江木 聡

()

研究領域:

研究・専門分野

関連レポート

※国連責任投資原則におけるESG投資と受託者責任

※日本企業はESGをどう認識しているか?-海外事業展開を背景に、ESGの促進要因を探る

※あなたもESGに帰依しませんか-ついに日本でも本格的な流れが加速している

レポートについてお問い合わせ

(取材・講演依頼)

関連カテゴリ・レポート

ニッセイ年金ストラテジー

証券市場

運用リスク管理

公的年金

企業年金

年金資産運用

マーケティング

環境経営・CSR

企業経営・産業政策

コーポレートガバナンス

{kind=link}