1│オフィス

2016年前半に東京都心部では、JR新宿ミライナタワーをはじめとする大規模ビルの新規供給があり、新築大規模ビルへの需要の強さからこれらのビルでは8割以上の稼動となった。

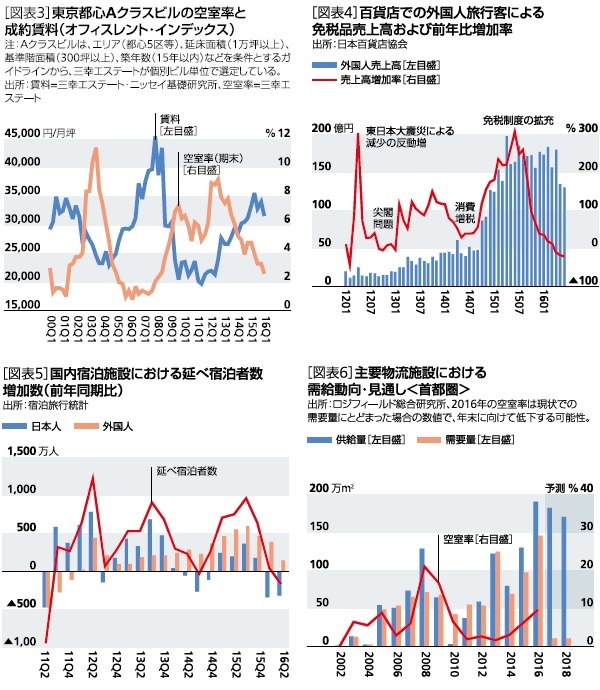

三幸エステートによると、2016年第2四半期の東京都心Aクラスビルの空室率は2.6%、と、ほぼ空室がない状況にある[図表3]。空室率の低下が続く一方、成約賃料(オフィスレント・インデックス)は、Aクラスビルで前期比▲6.9%と上昇が頭打ちとなっている。

2017年の都区部大規模ビルの供給量は最近では2013年に次ぐ低い水準であるため、オフィス空室率の低下傾向は、当面継続すると考えられる。とはいえ、都心部の新築大規模ビルへの移転では、一人当たり面積を縮小させる動きが一般化しており、高額な賃料負担力を持つ企業の移転が一巡傾向にあることなどから、今後の市況の改善動向には注意が必要だろう。

2│賃貸マンション

主要都市の賃貸マンションの賃料は概ね上昇基調にあるが、タスによると、貸家着工の急増から首都圏では賃貸住宅アパート(木造、軽量鉄骨造)の空室率が急上昇し、すでに30%を上回っているという。今後も低金利と相続税対策に基づく貸家着工の活況は続くと思われるため、需給緩和傾向は継続する可能性が高い。

3│商業施設・ホテル・物流施設

2016年4-6月期の小売販売額(既存店)は、スーパーで微減、コンビニで増加した一方、百貨店では▲4.0%の減少だった。最近の百貨店販売の活況を支えてきた外国人の「爆買い」は、円高・元安や中国の個人持込み荷物等の関税制度の見直し、購買品目の消耗品等への変化による購買単価の下落などから、免税品売上高が前年比▲15%の大幅減となった[図表4]。百貨店では、売上高の95%以上を占める国内客も、株価低迷、熊本地震などによる消費マインド低下から購買の不調が続いており、急回復は厳しい状況にあるようだ。

2016年4-6月の訪日外国人旅行者数は前年比+19.0%の596万人だった。円高や熊本地震などの影響もあり、前年比増加率は2015年4-6月の+48.0%と比べると増加ペースは縮小したが、全国のホテル客室稼働率は昨年とほぼ同程度での高い水準で推移している。

宿泊旅行統計によると、2016年4-6月の延べ宿泊者数は1億1,660万人で、前年比▲164万人(▲1.4%)の減少となった[図表5]。日本人宿泊者数が熊本地震の影響などから前年比で▲3.1%の大幅減になったためだが、外国人の延べ宿泊客者数の伸びも前年比+8.6%と昨年に比べると増加率が大きく縮小している。

物流施設については、首都圏、大阪圏の両地域において、2016年から2018年にかけて、過去最大規模の新規供給が計画されている[図表6]。新規供給の増加に伴い空室率は上昇傾向にあるが、首都圏では高水準の需要があるため今後は、通販等の施設需要の拡大により、新規供給床はしだいに埋められていくことになろう。

{kind=link}

{kind=link}

{kind=link}