研究領域

経済

中国経済

最近の人民元と今後の展開(2016年3月号)~PBCと投機筋の争いに変化の兆し

2016年03月02日

(三尾 幸吉郎)

関連カテゴリ

経済・金融フラッシュ

中国経済

2月の人民元相場(対米国ドル)は基準値・市場実勢とも小幅な上昇となった。また、15日に人民元が米国ドルに対して急上昇した背景には、人民元をショートしていた投機筋がポジションの一部を閉じた可能性があるため、今後はそれを踏まえた上で先を見る必要がある。

3月の市場実勢は引き続き1米国ドル=6.5元台で弱含みの展開が続くと予想している。米利上げは遅れそうだが方向に変化はなく、中国も景気下ぶれ懸念がくすぶるため、上昇するには力不足。一方、人民元をショートしていた投機筋がポジションの一部を閉じたとすれば、米利上げが加速するとの見方になるまでは新たなポジション構築は難しく、また中国政府は下落阻止のスタンスで外貨準備も十分にあることから、大幅に下落する可能性は低い。

[ 2月の動き ]

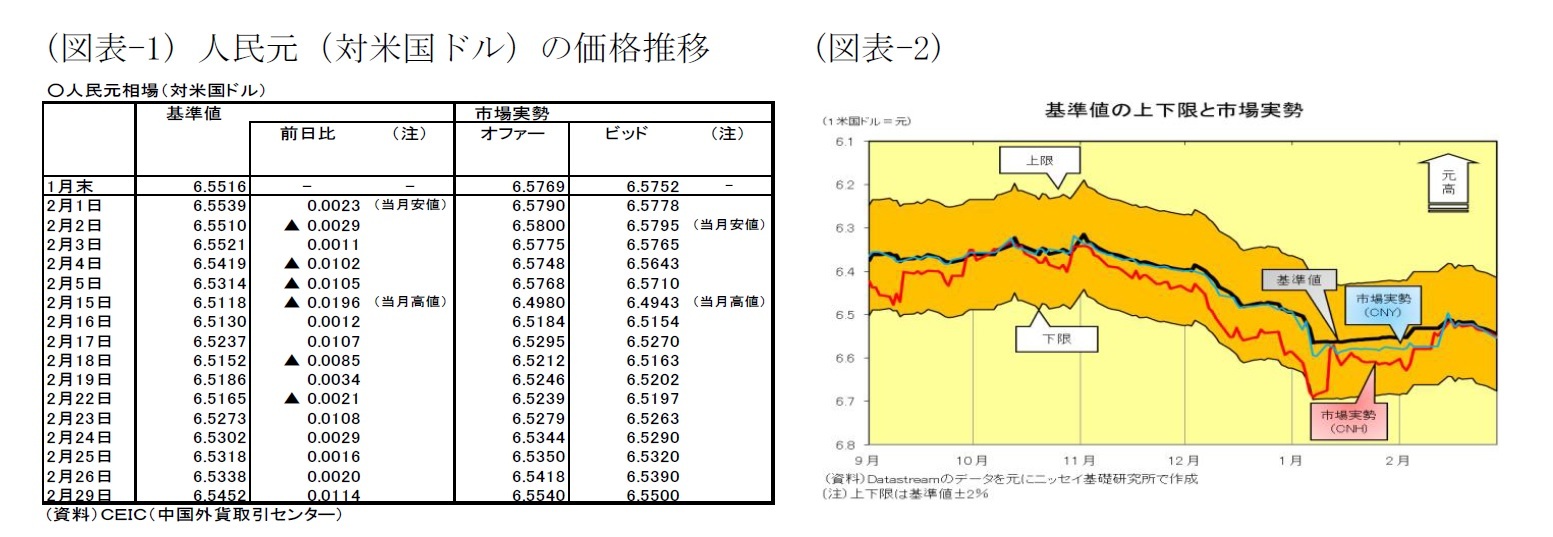

2月の人民元相場(対米国ドル)は基準値・市場実勢とも小幅な上昇となった。市場実勢(スポット・オファー、中国外貨取引センター)は、前月の軟調地合いを引き継いで下落して始まり、2日には当月安値(1米国ドル=6.5800元)を付けたものの、15日には一気に上昇して当月高値となる同6.4980元を付けた。その後は再び弱含み、2月末は前月末比0.3%の小幅な元高・ドル安で取引を終えた。

前回レポートでは「2月の市場実勢は1米国ドル=6.5元台で弱含みの展開が続く」としており、ほぼ想定どおりのようにも見える。しかし、2月15日の急上昇は重要な意味があると見ており、その動きを予想できなかったと言わざるを得ない。それは、中国人民銀行と投機筋(ヘッジファンドなど)との人民元を巡る争いに関することである。中国本土では15日に人民元が米国ドルに対して急上昇したが、一足先に春節連休を終えた香港市場では11日から上昇し始めた(図表-2)。即ち、人民元をショートしていた投機筋が、春節連休を狙って、ポジションの一部を閉じた可能性があるとの見立てである。従って、今後の人民元の行方はそれを踏まえた上で予想する必要があるだろう。

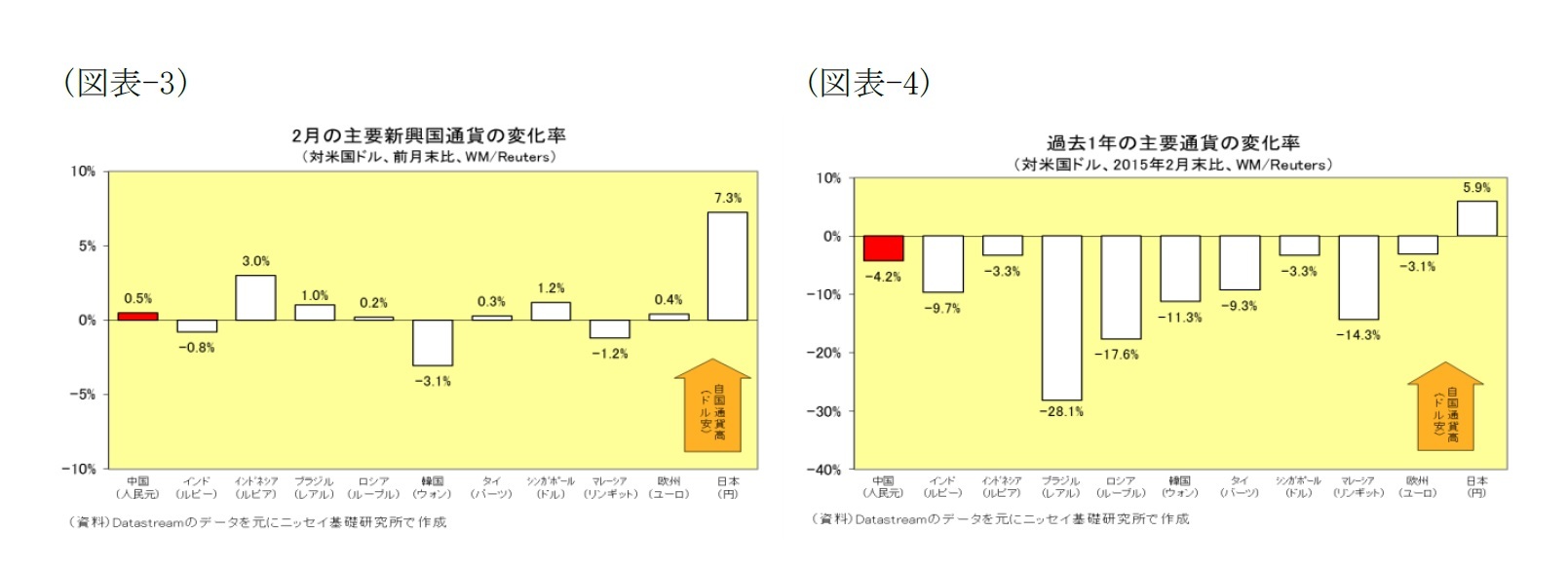

一方、2月の世界通貨の動きを見ると、日本円が米国ドルに対して急上昇した以外は方向観の定まらないまちまちの動きとなった(図表-3)。また、1年前と比較すると、日本円を除くほとんどの通貨が米国ドルに対して下落している。また、人民元は米国ドルに対して4.2%下落したが、アジア新興国の中では韓国ウォンやタイバーツより小幅で、目立った下落とはなっていない(図表-4)。

[ 今後の展開 ]

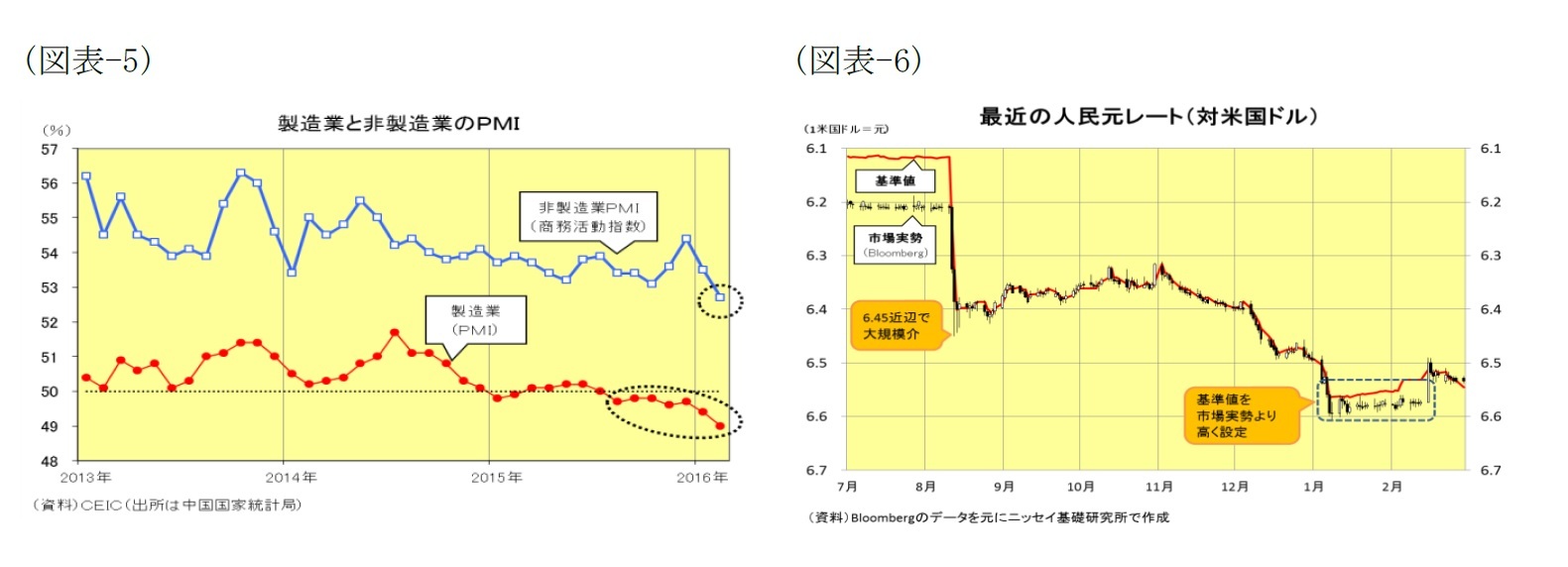

さて、3月の人民元(市場実勢)は引き続き1米国ドル=6.5元台で弱含みの展開が続くと予想している。まず、人民元が同6.4元台に上昇するかを考えると、米利上げは先送りされそうだが、利上げの方向性に変化はなく引き続き資金流出懸念が残る。また中国景気には下ぶれ懸念があり上昇するには力不足である(図表-5)。一方、人民元が同6.6元台に下落するかを考えると、人民元をショートしていた投機筋はポジションの一部を閉じたと見ていることから、米利上げが加速する動きとなるまでは新たなポジション構築は難しい。また、2月G20でも中国政府は下落阻止の姿勢を鮮明にしており、それに必要な外貨準備も十分なことから、大幅に下落する可能性も低い。

なお、前回レポートでは「基準値を市場実勢に近付ける操作に出れば、"人民元切り下げ"と受け取られて、市場が再び混乱する恐れがある」と指摘したが、その恐れは一旦解消した。15日の急上昇までは中国人民銀行が基準値を市場実勢より元高に設定していたが、市場実勢の急上昇を契機に、それ以降は基準値を市場実勢に合致させる方式に戻したからである(図表-6)。

基礎研 Report Head Line

メルマガ配信中!

各種レポート配信をメールでお知らせ。

読み逃しを防ぎます!

最新トピック

について

会員向け無料Webセミナー

を定期的に開催中!

開催詳細をメールでご案内します!

あなたに役立つ情報をお知らせします!

今すぐメルマガ登録

三尾 幸吉郎

()

研究領域:

研究・専門分野

関連レポート

※中国経済見通し~構造改革の本格化で成長率鈍化も、財政の発動で景気失速は回避へ

※最近の人民元と今後の展開(2016年2月号)

※中国経済:2016年の注目ポイント~構造改革の進捗とそれに伴う3つのリスク(雇用不安、金融不安、消費失速)に注目!

レポートについてお問い合わせ

(取材・講演依頼)

関連カテゴリ・レポート

経済・金融フラッシュ

中国経済

{kind=link}

{kind=link}

{kind=link}