成約データで見る東京都心部のオフィス市場動向(2021年上期)ーエリア別・業種別・ビルクラス別に見た「オフィス拡張移転DI」の動向 基礎研REPORT(冊子版)11月号[vol.296] | ニッセイ基礎研究所

- シンクタンクならニッセイ基礎研究所 >

- 不動産 >

- 不動産市場・不動産市況 >

- 成約データで見る東京都心部のオフィス市場動向(2021年上期)ーエリア別・業種別・ビルクラス別に見た「オフィス拡張移転DI」の動向

成約データで見る東京都心部のオフィス市場動向(2021年上期)ーエリア別・業種別・ビルクラス別に見た「オフィス拡張移転DI」の動向

基礎研REPORT(冊子版)11月号[vol.296]

金融研究部 主任研究員 佐久間 誠

このレポートの関連カテゴリ

文字サイズ

- 小

- 中

- 大

1―オフィス拡張移転DIの低下にいったん歯止め

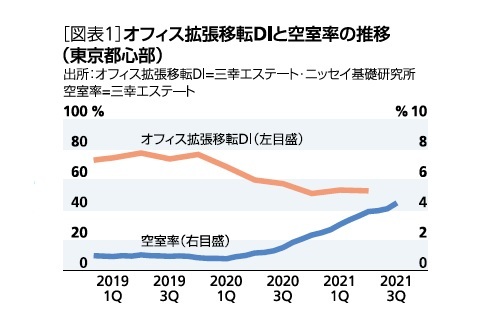

東京都心部のオフィス拡張移転DIは、オフィス市況が活況であった2019年は70%台で推移していた[図表1]。

しかし、2020年にコロナ危機が訪れると、オフィス拡張移転DIは2020年第1四半期の69%から2020年第4四半期の51%へと急低下した。空室率についてもその後やや遅れて上昇に転じ、2020年末には2.36%へ上昇した( ボトム対比+1.57%)。

2021年第1四半期と第2四半期のオフィス拡張移転DIは53%となり、拡張と縮小が均衡する水準で横ばいに転じた。昨年来の低下にいったん歯止めがかかる一方で、オフィス床解約の影響が大きく空室率の上昇が続いており、9月末時点では4.48%となった(昨年末比+2.12%)。

2―オフィス拡張移転DIのエリア格差が拡大

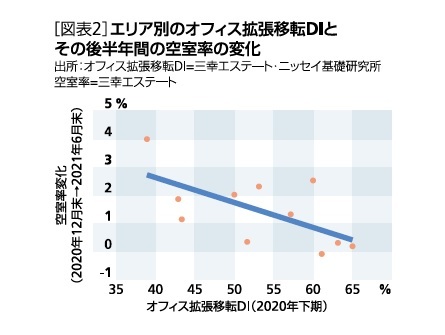

これに対して、オフィス拡張移転DIが低かった下位5エリアを見ると、同DIが低い順に、「新宿・四谷(オフィス拡張移転DI35%)」、「新橋・虎ノ門( 同38%)」、「赤坂・青山・六本木(同44%)」、「丸の内・大手町(同45%)」、「浜松町・高輪・芝浦(同47%)」となった。

また、2020年下半期のオフィス拡張移転DIと、その後半年間の空室率の変動を比較すると、オフィス拡張移転DIが低いエリアほど、その後の空室率が大きく上昇する傾向にあった[図表2]。

3―業績悪化を理由とした縮小移転は昨年で一巡か

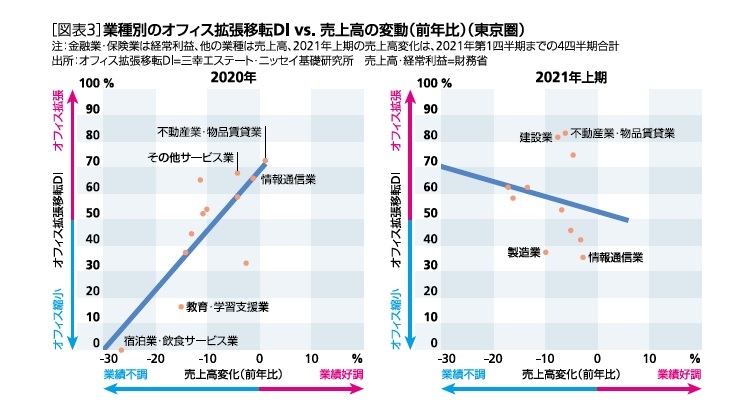

しかし、2021年上期は、売上高の変動とオフィス拡張移転DIに相関関係は見られない。オフィス拡張移転DIが高い業種として、「不動産業・物品賃貸業」や「建設業」が挙げられる一方で、「情報通信業」や「製造業」の低下が目立つ。IT系や電機メーカーの一部の企業では、オフィス戦略を見直し、移転や解約などによりオフィス床を削減する方針を発表している。このようなオフィス拡張移転DIの変化は、業績悪化を理由とした縮小移転の動きが昨年で一巡するとともに、コロナ禍を起点とした各企業の本格的なオフィス再構築の動きが、顕在化し始めていることを示唆しているのではないだろうか。

4―Aクラスビルのオフィス拡張移転DIが大きく低下し50%を下回る

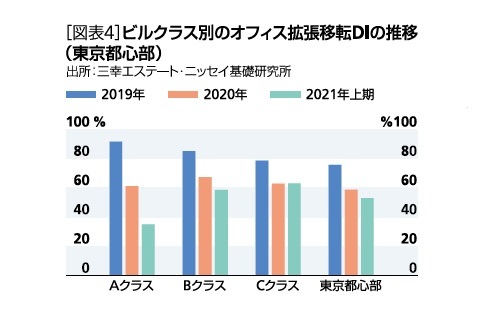

しかし、コロナ禍以降、Aクラスビルの拡張移転DIは、2020年に61%、2021年上期には35%まで低下した。Bクラスビル(2019年85%→2020年67%→2021年上期59%)やCクラスビル(同79%→63%→63%)と比較しても、Aクラスビルの下落幅が大きい。現状、Aクラスビルへの拡張移転を決める企業は少なく、グループ会社の集約などを中心とした縮小移転が多いようだ。

ただし、Aクラスビルのオフィス拡張移転DIが大幅に低下したにもかかわらず、空室率の上昇は小幅にとどまる。Aクラスビルは、解約時期が限られる定期借家契約や大企業の割合が高いため、今のところオフィス床を実際に解約する動きは限定的である。また、大口のオフィス需要が乏しいなか、賃借面積の縮小と引き換えに立地やスペックなどのオフィス環境の改善を目的とした需要を小まめに拾い上げているほか、賃料を柔軟に調整することで空室の早期解消を図っていることが考えられる。しかし、オフィス拡張移転DIが示す通り、Aクラスビルにおける企業の拡張移転意欲は乏しく、定借期限を迎える大口テナントの動向や今後供給が予定される新築オフィスビルの内定動向を注視したい。

5―おわりに

(1)オフィス拡張移転DIは、企業の拡張・縮小意欲が拮抗する水準で横ばいとなり、昨年来の低下に歯止めがかかる一方で、オフィス床解約の影響が大きく、空室率の上昇が続いていること

(2)業績悪化を理由とした縮小移転の動きは昨年で一巡し、コロナ禍を起点とした企業のオフィス再構築の動きが顕在化し始めた可能性があること

(3)Aクラスビルのオフィス拡張移転DIが大幅に低下するなか、定借期限を迎える大口テナントの動向や企業のオフィス戦略の動きによっては、空室率が想定以上に上振れする可能性があること、

がわかった。

ポストコロナのワークプレイス戦略を明確に打ち出している企業は依然少ない。しかし、2021年下期にはオフィス再構築に動く企業が増える可能性があり、データを丹念に確認していくことが求められる。

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!このレポートの関連カテゴリ

03-3512-1778

- 【職歴】 2006年4月 住友信託銀行(現 三井住友信託銀行) 2013年10月 国際石油開発帝石(現 INPEX) 2015年9月 ニッセイ基礎研究所 2019年1月 ラサール不動産投資顧問 2020年5月 ニッセイ基礎研究所 2022年7月より現職 【加入団体等】 ・一般社団法人不動産証券化協会認定マスター ・日本証券アナリスト協会検定会員

(2021年11月09日「基礎研マンスリー」)

公式SNSアカウント

新着レポートを随時お届け!日々の情報収集にぜひご活用ください。

新着記事

-

2024年04月24日

中国経済の現状と注目点-24年1~3月期は好調な出だしとなるも、勢いが持続するかは疑問 -

2024年04月24日

人手不足とインフレ・賃上げを考える -

2024年04月24日

米国でのiPhone競争法訴訟-司法省等が違法な独占確保につき訴え -

2024年04月23日

他国との再保険の監督に関する留意事項の検討(欧州)-EIOPAの声明 -

2024年04月23日

気候変動-温暖化の情報提示-気候変動問題の科学の専門家は“ドラマが少ない方向に誤る?”

レポート紹介

-

研究領域

-

経済

-

金融・為替

-

資産運用・資産形成

-

年金

-

社会保障制度

-

保険

-

不動産

-

経営・ビジネス

-

暮らし

-

ジェロントロジー(高齢社会総合研究)

-

医療・介護・健康・ヘルスケア

-

政策提言

-

-

注目テーマ・キーワード

-

統計・指標・重要イベント

-

媒体

- アクセスランキング

お知らせ

-

2024年04月02日

News Release

-

2024年02月19日

News Release

-

2023年07月03日

News Release

【成約データで見る東京都心部のオフィス市場動向(2021年上期)ーエリア別・業種別・ビルクラス別に見た「オフィス拡張移転DI」の動向】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

成約データで見る東京都心部のオフィス市場動向(2021年上期)ーエリア別・業種別・ビルクラス別に見た「オフィス拡張移転DI」の動向のレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- 経済安全保障

- 供給網(サプライ・チェーン)

- イデコ(iDeCo)

- 新NISA・NISA

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 地域包括ケアシステム

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障会議

- 年金制度改革

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- 未婚・晩婚・非婚

- 少子高齢化

- シェアリングエコノミー

- Z世代

- オフィスレントインデックス

- 生命保険事業概況

- ブレグジット(Brexit・イギリスEU離脱)

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- インド

- 統計

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 貿易統計|ASEAN

- インドGDP

- インド消費者物価

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

Copyright © NLI Research Institute. All rights reserved.