- シンクタンクならニッセイ基礎研究所 >

- 経済 >

- 欧州経済 >

- 英国の法人税引き上げを巡る3つの疑問

コラム

2021年03月30日

文字サイズ

- 小

- 中

- 大

英国政府が、3月3日に公表した21年度(21年4月~2年3月)予算案に法人税の引き上げ方針を盛り込んだ。実施は23年4月から、引き上げ幅は19%から25%とかなり大きい。

英国における法人税の引き上げは1974年以来と約50年ぶりで、1980年代初頭から法人税は一貫して引き下げ方向にあった。特に、2010年に保守党が政権に就いた後、28%から19%までの大幅な引き下げが段階的に実施されたことで、英国の法人税は主要7カ国(G7)で最も低い水準となっている。

近年の法人税率引き下げ競争をリードし、EU離脱後、低税率と規制緩和による成長戦略を展開すると見られてきた英国の方針転換は、コロナ対応の財政政策の出口で予想される法人税増税の流れに先鞭をつける動きとしても注目される1。

以下では、英国の法人税引き上げを巡る3つの疑問に答える形で、英国政府の決定を読み解いてみたい。

1 「世界の減税競争に転機 英、半世紀ぶり法人増税へ」日本経済新聞2021年3月4日

英国における法人税の引き上げは1974年以来と約50年ぶりで、1980年代初頭から法人税は一貫して引き下げ方向にあった。特に、2010年に保守党が政権に就いた後、28%から19%までの大幅な引き下げが段階的に実施されたことで、英国の法人税は主要7カ国(G7)で最も低い水準となっている。

近年の法人税率引き下げ競争をリードし、EU離脱後、低税率と規制緩和による成長戦略を展開すると見られてきた英国の方針転換は、コロナ対応の財政政策の出口で予想される法人税増税の流れに先鞭をつける動きとしても注目される1。

以下では、英国の法人税引き上げを巡る3つの疑問に答える形で、英国政府の決定を読み解いてみたい。

1 「世界の減税競争に転機 英、半世紀ぶり法人増税へ」日本経済新聞2021年3月4日

疑問1.なぜこのタイミングで法人税引き上げ方針を表明したのか?

(答)コロナ対策で英国の財政は大きく悪化した。対策は当面継続するが、22年半ばには実質GDPがコロナ前の水準を回復する見通しであり、23年度にコロナ対策で膨らんだ財政赤字と政府債務の削減に動き出し、利益を上げている大企業に負担を求めることは、公約に違反せず、世論の理解を得やすいと判断した。但し、もっぱら法人税引き上げのみで均衡を回復しようとしている訳ではない。

英国は、3月に入って新型コロナ対策の行動制限の緩和に動き出している2が、緩和は段階的に進める方針であり、スナク財務相が予算演説で「人々と企業を守るためにできることはなんでもやり続ける」と述べ3、21年度の予算案にも、コロナ対策の所得支援、企業支援策の継続を盛り込んだ4。

20年度、21年度のコロナ対策の規模は4070億ポンド(1ポンド=150円換算で61兆円)となり、20年度のGDP比で19.4%に達する。21年度も大幅な財政赤字と、平時としては過去最高水準の政府債務残高を容認する。

他方、景気回復が軌道に乗り次第、財政の健全化に動くことは、「次の危機に動けるようにするために必要」と判断した。スナク財務相は予算演説で、今回の予算で、目標や達成時期など詳細なルールを設定することは理にかなわないとした上で、(1)平時においては資本支出以外の経常支出を借入に頼らないこと、(2)中期的には政府債務が増え続けることを容認しないこと、(3)低金利を利用して将来の成長が期待される投資を実施する、という原則に従う決定をしたと述べている。

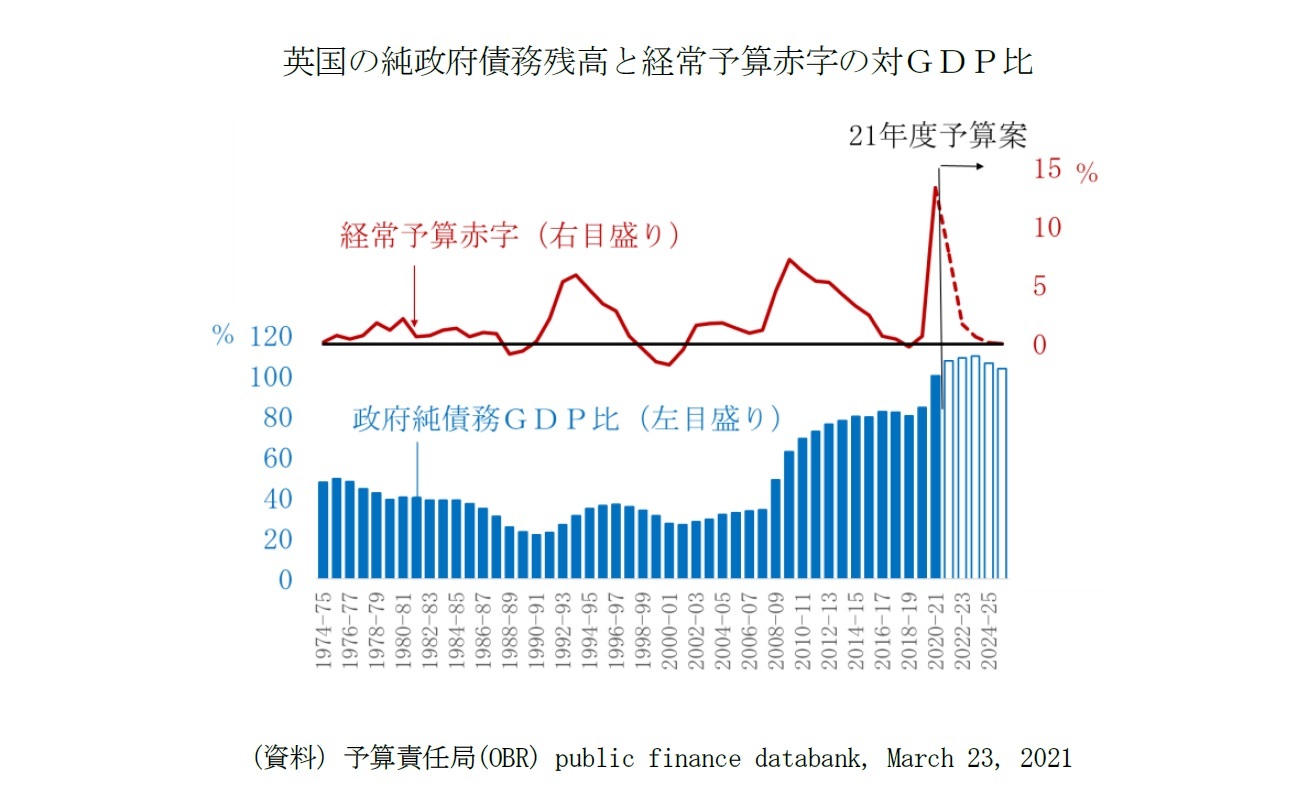

予算責任局(OBR)は22年半ばに実質GDPがコロナ危機前の水準を回復すると見ており、今回の決定で純政府債務残高のGDP比は23年度にピークアウトし、25年度には経常予算は均衡化する(図表)。予測上は(1)と(2)の原則を満たすようになる。

英国は、3月に入って新型コロナ対策の行動制限の緩和に動き出している2が、緩和は段階的に進める方針であり、スナク財務相が予算演説で「人々と企業を守るためにできることはなんでもやり続ける」と述べ3、21年度の予算案にも、コロナ対策の所得支援、企業支援策の継続を盛り込んだ4。

20年度、21年度のコロナ対策の規模は4070億ポンド(1ポンド=150円換算で61兆円)となり、20年度のGDP比で19.4%に達する。21年度も大幅な財政赤字と、平時としては過去最高水準の政府債務残高を容認する。

他方、景気回復が軌道に乗り次第、財政の健全化に動くことは、「次の危機に動けるようにするために必要」と判断した。スナク財務相は予算演説で、今回の予算で、目標や達成時期など詳細なルールを設定することは理にかなわないとした上で、(1)平時においては資本支出以外の経常支出を借入に頼らないこと、(2)中期的には政府債務が増え続けることを容認しないこと、(3)低金利を利用して将来の成長が期待される投資を実施する、という原則に従う決定をしたと述べている。

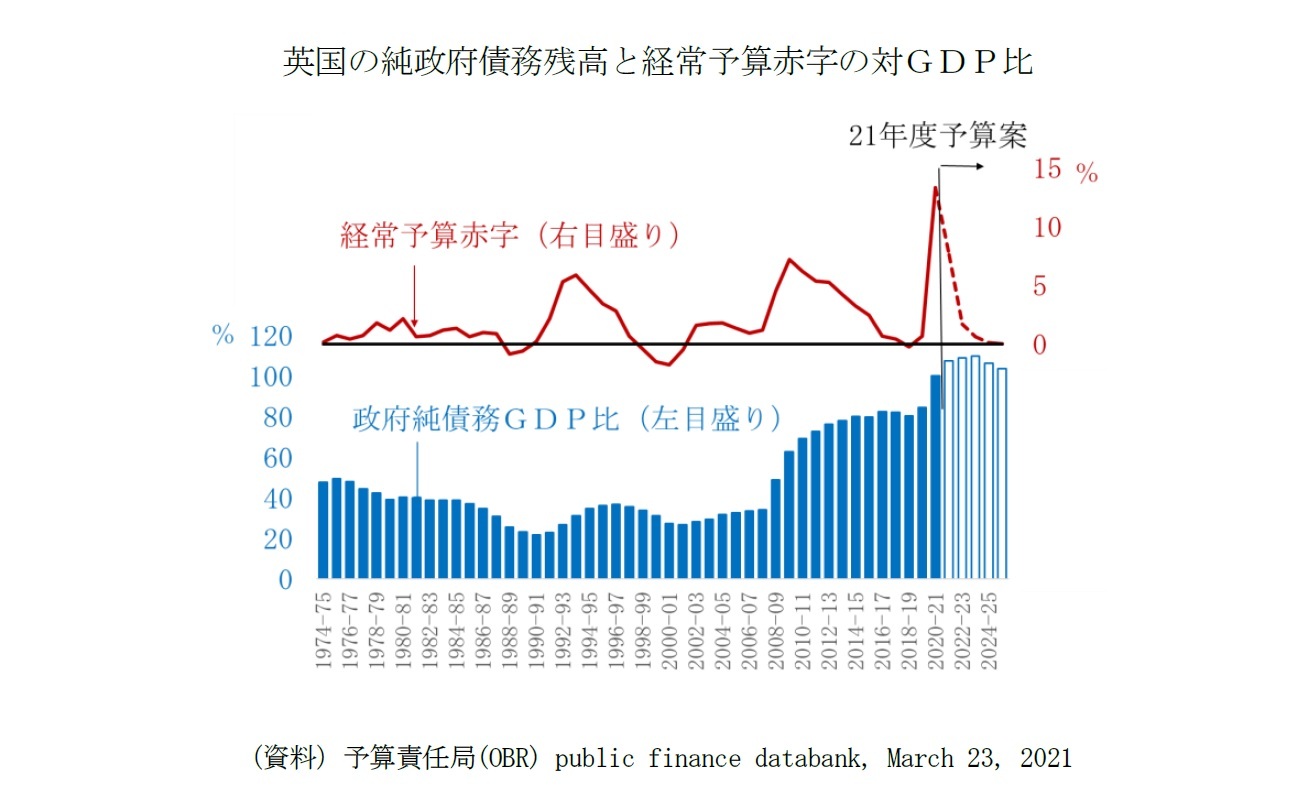

予算責任局(OBR)は22年半ばに実質GDPがコロナ危機前の水準を回復すると見ており、今回の決定で純政府債務残高のGDP比は23年度にピークアウトし、25年度には経常予算は均衡化する(図表)。予測上は(1)と(2)の原則を満たすようになる。

財政の持続可能性を高める手段として法人税の引き上げが選択されたのは、与党・保守党が19年12月の総選挙で所得税と付加価値税(VAT)の据え置きを公約したことに加えて、今回の決定のように、「利益を上げている大企業」を対象とする法人税の引き上げが世論の支持を得やすい側面があると考えられている。

23年4月から25%の税率が適用されるのは、年間利益が25万ポンド(同3750万円)以上の企業であり、5万ポンド(同750万円)未満の企業は現在と同じ19%の税率が適用される。5万ポンド以上~25万ポンド未満の企業には25%未満の軽減税率が適用される。スナク財務相は、全体の70%に相当する140万社は増税の対象とならず、25%の税率が適用されるのは10%に過ぎない点も強調した。損失を計上した企業に対する欠損金の繰り戻し制度も、法人税引き上げ前の2年間は、1年から3年に拡張する。

但し、英国政府は、もっぱら法人税引き上げのみで均衡を回復しようとしている訳ではない。22年以降、個人所得税の段階的な増収も見込まれている。増税は行わないが、所得税の控除額は、従来からの方針に基づき、2021年4月に1万2,570ポンド(189万円)まで、標準(20%)よりも高い税率(40%)が適用となる基準も5万270ポンド(754万円)に引き上げた後は、25年度まで据え置く。インフレに連動した引き上げを見送ることで、より高い税率を適用される割合が高くなることが、実質的に増税と同じ効果を発揮する5。

25年度の段階で、法人税の引き上げにより172億ポンド、個人所得税は82億ポンドの税収増が見込まれている。

2 「英、都市封鎖を段階解除 きょうから進む接種、独仏と差」日本経済新聞2021年3月29日

3 The Budget 2021 speech as delivered by Chancellor Rishi Sunak, 3 March 2021

4 一時帰休従業員への給与給付制度(CJRS)、個人事業主を対象とする自営業所得支援制度(SEISS)の9月までの延長、ホスピタリティー、宿泊、娯楽産業へのVATの軽減税率適用期間の延長(一般税率20%に対して、5%の軽減税率を21年9月30日まで、12.5%を22年3月31日まで)、小売・ホスピタリティー・レジャー産業向けの事業税減免の継続(21年6月末まで100%、7月から2022年3月末までは66%軽減)、失業者・低所得者への社会保障(ユニバーサル・クレジット)の週20ポンドへの支給額引き上げの6カ月間延長など

5 英国の個人所得税は一定額以上になった場合に、その超過金額に対してのみ、より高い税率を適用する超過累進課税方式が採られている。25年度までの基準値の据え置きは相続税、年金の控除、キャピタルゲイン課税に関しても実施される。

23年4月から25%の税率が適用されるのは、年間利益が25万ポンド(同3750万円)以上の企業であり、5万ポンド(同750万円)未満の企業は現在と同じ19%の税率が適用される。5万ポンド以上~25万ポンド未満の企業には25%未満の軽減税率が適用される。スナク財務相は、全体の70%に相当する140万社は増税の対象とならず、25%の税率が適用されるのは10%に過ぎない点も強調した。損失を計上した企業に対する欠損金の繰り戻し制度も、法人税引き上げ前の2年間は、1年から3年に拡張する。

但し、英国政府は、もっぱら法人税引き上げのみで均衡を回復しようとしている訳ではない。22年以降、個人所得税の段階的な増収も見込まれている。増税は行わないが、所得税の控除額は、従来からの方針に基づき、2021年4月に1万2,570ポンド(189万円)まで、標準(20%)よりも高い税率(40%)が適用となる基準も5万270ポンド(754万円)に引き上げた後は、25年度まで据え置く。インフレに連動した引き上げを見送ることで、より高い税率を適用される割合が高くなることが、実質的に増税と同じ効果を発揮する5。

25年度の段階で、法人税の引き上げにより172億ポンド、個人所得税は82億ポンドの税収増が見込まれている。

2 「英、都市封鎖を段階解除 きょうから進む接種、独仏と差」日本経済新聞2021年3月29日

3 The Budget 2021 speech as delivered by Chancellor Rishi Sunak, 3 March 2021

4 一時帰休従業員への給与給付制度(CJRS)、個人事業主を対象とする自営業所得支援制度(SEISS)の9月までの延長、ホスピタリティー、宿泊、娯楽産業へのVATの軽減税率適用期間の延長(一般税率20%に対して、5%の軽減税率を21年9月30日まで、12.5%を22年3月31日まで)、小売・ホスピタリティー・レジャー産業向けの事業税減免の継続(21年6月末まで100%、7月から2022年3月末までは66%軽減)、失業者・低所得者への社会保障(ユニバーサル・クレジット)の週20ポンドへの支給額引き上げの6カ月間延長など

5 英国の個人所得税は一定額以上になった場合に、その超過金額に対してのみ、より高い税率を適用する超過累進課税方式が採られている。25年度までの基準値の据え置きは相続税、年金の控除、キャピタルゲイン課税に関しても実施される。

疑問2.グローバル・ブリテン、テムズ川のシンガポールは断念したのか?

(答)法人税引き上げは、グローバル・ブリテンと両立するものと位置づけられており、テムズ川のシンガポール的な発想も手放していない。財務相は法人税率引き上げ後も英国の税体系は親ビジネスとしている。

グローバル・ブリテン、テムズ川のシンガポールは、欧州連合(EU)離脱後の英国の将来像を示すと考えられてきたキーワードだ。

うち、グローバル・ブリテンはジョンソン政権の戦略の中核に位置づけられるようになっている。21年度予算案と同時に公表された「より良い復興(Build Back Better)」と題する成長戦略6でも、グローバル・ブリテンは、英国全体のレベルアップ(=地域格差是正)、2050年までの温室効果ガス実質ゼロへの移行支援(=脱炭素化)とともに、国民の優先課題と位置付けられている。

ジョンソン政権が3月16日に公表した冷戦終結後最大規模の安全保障・防衛、開発援助・外交政策戦略の見直し(「統合レビュー」)の報告書も「競争時代のグローバル・ブリテン」と題された7。

テムズ川のシンガポールは、そもそも明確な方針として示されたものではない8が、税や規制の負担の軽減による投資促進という考え方は、21年度予算案にも盛り込まれている。1つは、設備投資促進のために21年度と22年度の2年間限定で設備投資額の130%を課税控除する「スーパー控除」であり、もう1つが通関手続きの簡素化、政府の集中支援、一時的な税額控除を認める「フリーポート」の設置である。「フリーポート」は、21年度予算案の段階では、イングランドの8カ所の設置が表明されたが、スコットランド、ウェールズ、北アイルランドにも「出来る限り速やかに」設置する方針である。この他、EU離脱で欧州投資銀行(EIB)からも離脱したことに対応して、新たに「英国インフラストラクチャー銀行(UKIB)」を創設することも決めている。

スナク財務相は、「債務残高の膨張を放置する」、「歳出削減のみでの均衡を目指す」、「勤労者に増税を求める」という他の選択肢に比べて、「大胆であると同時に、財政的な責任を果たし、ビジネスに優しい政府としての義務と両立する」ものであり、「法人税引き上げ後も、税率はG7で最低水準で、利益の小さい企業への軽減税率もあり、英国は税体系は親ビジネスである」と説明している。

6 HM Treasury, ‘Build Back Better : our plan for growth’, March 2021

7 HM Treasury, ‘Global Britain in a competitive age, The Integrated Review of Security, Defence, Development and Foreign Policy’, March 2021

8 James Hurley and Oliver Wright ‘Dreams of creating a Singapore-on-Thames are derided as fantasy’, The Times,

January 27 2021によれば、この表現は2017年にハモンド蔵相が、良好な通商協定が締結できない場合には、英国が経済・社会政策の断念に追い込まれるというEU首脳らへの警告して用いたものとされる。

グローバル・ブリテン、テムズ川のシンガポールは、欧州連合(EU)離脱後の英国の将来像を示すと考えられてきたキーワードだ。

うち、グローバル・ブリテンはジョンソン政権の戦略の中核に位置づけられるようになっている。21年度予算案と同時に公表された「より良い復興(Build Back Better)」と題する成長戦略6でも、グローバル・ブリテンは、英国全体のレベルアップ(=地域格差是正)、2050年までの温室効果ガス実質ゼロへの移行支援(=脱炭素化)とともに、国民の優先課題と位置付けられている。

ジョンソン政権が3月16日に公表した冷戦終結後最大規模の安全保障・防衛、開発援助・外交政策戦略の見直し(「統合レビュー」)の報告書も「競争時代のグローバル・ブリテン」と題された7。

テムズ川のシンガポールは、そもそも明確な方針として示されたものではない8が、税や規制の負担の軽減による投資促進という考え方は、21年度予算案にも盛り込まれている。1つは、設備投資促進のために21年度と22年度の2年間限定で設備投資額の130%を課税控除する「スーパー控除」であり、もう1つが通関手続きの簡素化、政府の集中支援、一時的な税額控除を認める「フリーポート」の設置である。「フリーポート」は、21年度予算案の段階では、イングランドの8カ所の設置が表明されたが、スコットランド、ウェールズ、北アイルランドにも「出来る限り速やかに」設置する方針である。この他、EU離脱で欧州投資銀行(EIB)からも離脱したことに対応して、新たに「英国インフラストラクチャー銀行(UKIB)」を創設することも決めている。

スナク財務相は、「債務残高の膨張を放置する」、「歳出削減のみでの均衡を目指す」、「勤労者に増税を求める」という他の選択肢に比べて、「大胆であると同時に、財政的な責任を果たし、ビジネスに優しい政府としての義務と両立する」ものであり、「法人税引き上げ後も、税率はG7で最低水準で、利益の小さい企業への軽減税率もあり、英国は税体系は親ビジネスである」と説明している。

6 HM Treasury, ‘Build Back Better : our plan for growth’, March 2021

7 HM Treasury, ‘Global Britain in a competitive age, The Integrated Review of Security, Defence, Development and Foreign Policy’, March 2021

8 James Hurley and Oliver Wright ‘Dreams of creating a Singapore-on-Thames are derided as fantasy’, The Times,

January 27 2021によれば、この表現は2017年にハモンド蔵相が、良好な通商協定が締結できない場合には、英国が経済・社会政策の断念に追い込まれるというEU首脳らへの警告して用いたものとされる。

疑問3.投資加速⇒増税⇒よりよい復興と財政健全化の両立は実現するか?

(答)短期的な投資加速は見込まれるが、投資の短期集中の反動による停滞や、投資を歪めるリスク、法人税引き上げによる外国直接投資の減少などが懸念されている。21年度予算に盛り込まれた措置だけでは、よりよい復興と財政健全化の両立は難しい。

2021年度の予算では、コロナ対策を21年度中に収束する一方、向こう2年間、大胆なインセンティブで投資を喚起し、復興を加速し、成長と増税を通じた財政健全化の両立を図るという青写真が描かれた。景気の順調な回復、GDPギャップの着実な縮小、インフレ率の目標水準への収斂、金利の過度な上昇の回避などが前提となるが、専門家の間では青写真の通りには進まないという見方が優勢だ。

向こう2年間の「スーパー控除」の設備投資押し上げ効果自体への異論はない。OBRは1年あたり約200億ポンド、10%のビジネス投資の押し上げ効果を見込む。

しかし、「スーパー控除」による21年度~22年度の設備投資押し上げ効果が大きければ大きいほど、法人税が引き上げられる23年度以降、反動による投資の停滞が深く、長引くおそれがある。「スーパー控除」がなければ実現しないような投資を助長するなど歪みをもたらすおそれもある9。

当然のことながら、法人税引き上げの影響も懸念されている。そもそも英国の税体系は、増税以前から、親ビジネスではないとの見方がある。法人税を税率ではなく、企業の利益に対する課税の国民所得に対する比率で見ると、投資に関する控除制度の違いなどから、現状でも「G7で最低」ではないためだ10。税制を見直さないまま、増税に踏み切った場合の影響は大きく、投資の決定に影響を及ぼすため、政府の見積もり通りの税収増は困難と見られている11。法人税の引き上げは、成長戦略としてのグローバル・ブリテンの実現に不可欠な外国からの直接投資を抑制する効果があり、コロナ禍、ブレグジットによるEUとの取引のコスト上昇に加わる打撃となる12。

より良い復興の実現という点では、投資促進策が、温室効果ガス実質ゼロ目標や、「緑の産業革命」と称する成長戦略と整合的でないという矛盾を指摘する声もある13。「スーパー控除」の対象をグリーン投資に絞ることは、景気刺激効果を削ぐという点から見送られたという。

この他、コロナ対策は21年度中の終了が予定されているが、激変緩和のための措置が必要とされる可能性は高い。政府債務の水準が高水準にあることで、想定よりも早いペースでの金利上昇の影響も心配される。

政策的な自由は、ジョンソン政権が、成長戦略や統合レビューで繰り返し強調しているEU離脱のベネフィットだが、自由の見返りに、英国はEU市場へのアクセスのコスト上昇を受け入れた。ブレグジットのショックが、コロナ禍と重なった点は、英国の復興の厳しさを増幅する固有の要因だ。

ただ、よりよい復興と財政健全化の両立の難しさ自体は英国固有のものではなく、今後、日本を含む多くの国々が向き合わなければいけない。

逸早くコロナ後の財政ビジョンを示した英国政府の事例は議論の良い出発点となる。

9 James Dean , Sunak’s super-deduction delivers a gift-wrapped tax rebate to’, The Times, March 5, 2021

10 Stuart Adam, Business tax changes, Institute for Fiscal Studies, 4 March 2021によれば、日本が国民所得比4%超でG7で最も高く、英国は2%台半ばでカナダに続く3番目。以下、僅差でフランス、ドイツ、イタリアが続き、米国は同1%未満で圧倒的に低い。

11 Paul Johnson, Director of The Institute for Fiscal Studies ‘Putting up corporation tax is a risk the chancellor may come to regret’ , The Times, March 15, 2021

12 Michael P. Devereux , ‘Be Cautious About Raising The Corporation Tax’, the Oxford University Centre for Business Taxation, 25 February 2021では、1%の法人税引き上げで2.5%の直接投資の低下を推計値のコンセンサスとして紹介している。

13 Tom Sasse, ‘The chancellor needs to confront the costs of net zero’ , The Institute for Governm12 March 2021

2021年度の予算では、コロナ対策を21年度中に収束する一方、向こう2年間、大胆なインセンティブで投資を喚起し、復興を加速し、成長と増税を通じた財政健全化の両立を図るという青写真が描かれた。景気の順調な回復、GDPギャップの着実な縮小、インフレ率の目標水準への収斂、金利の過度な上昇の回避などが前提となるが、専門家の間では青写真の通りには進まないという見方が優勢だ。

向こう2年間の「スーパー控除」の設備投資押し上げ効果自体への異論はない。OBRは1年あたり約200億ポンド、10%のビジネス投資の押し上げ効果を見込む。

しかし、「スーパー控除」による21年度~22年度の設備投資押し上げ効果が大きければ大きいほど、法人税が引き上げられる23年度以降、反動による投資の停滞が深く、長引くおそれがある。「スーパー控除」がなければ実現しないような投資を助長するなど歪みをもたらすおそれもある9。

当然のことながら、法人税引き上げの影響も懸念されている。そもそも英国の税体系は、増税以前から、親ビジネスではないとの見方がある。法人税を税率ではなく、企業の利益に対する課税の国民所得に対する比率で見ると、投資に関する控除制度の違いなどから、現状でも「G7で最低」ではないためだ10。税制を見直さないまま、増税に踏み切った場合の影響は大きく、投資の決定に影響を及ぼすため、政府の見積もり通りの税収増は困難と見られている11。法人税の引き上げは、成長戦略としてのグローバル・ブリテンの実現に不可欠な外国からの直接投資を抑制する効果があり、コロナ禍、ブレグジットによるEUとの取引のコスト上昇に加わる打撃となる12。

より良い復興の実現という点では、投資促進策が、温室効果ガス実質ゼロ目標や、「緑の産業革命」と称する成長戦略と整合的でないという矛盾を指摘する声もある13。「スーパー控除」の対象をグリーン投資に絞ることは、景気刺激効果を削ぐという点から見送られたという。

この他、コロナ対策は21年度中の終了が予定されているが、激変緩和のための措置が必要とされる可能性は高い。政府債務の水準が高水準にあることで、想定よりも早いペースでの金利上昇の影響も心配される。

政策的な自由は、ジョンソン政権が、成長戦略や統合レビューで繰り返し強調しているEU離脱のベネフィットだが、自由の見返りに、英国はEU市場へのアクセスのコスト上昇を受け入れた。ブレグジットのショックが、コロナ禍と重なった点は、英国の復興の厳しさを増幅する固有の要因だ。

ただ、よりよい復興と財政健全化の両立の難しさ自体は英国固有のものではなく、今後、日本を含む多くの国々が向き合わなければいけない。

逸早くコロナ後の財政ビジョンを示した英国政府の事例は議論の良い出発点となる。

9 James Dean , Sunak’s super-deduction delivers a gift-wrapped tax rebate to’, The Times, March 5, 2021

10 Stuart Adam, Business tax changes, Institute for Fiscal Studies, 4 March 2021によれば、日本が国民所得比4%超でG7で最も高く、英国は2%台半ばでカナダに続く3番目。以下、僅差でフランス、ドイツ、イタリアが続き、米国は同1%未満で圧倒的に低い。

11 Paul Johnson, Director of The Institute for Fiscal Studies ‘Putting up corporation tax is a risk the chancellor may come to regret’ , The Times, March 15, 2021

12 Michael P. Devereux , ‘Be Cautious About Raising The Corporation Tax’, the Oxford University Centre for Business Taxation, 25 February 2021では、1%の法人税引き上げで2.5%の直接投資の低下を推計値のコンセンサスとして紹介している。

13 Tom Sasse, ‘The chancellor needs to confront the costs of net zero’ , The Institute for Governm12 March 2021

(お願い)本誌記載のデータは各種の情報源から入手・加工したものであり、その正確性と安全性を保証するものではありません。また、本誌は情報提供が目的であり、記載の意見や予測は、いかなる契約の締結や解約を勧誘するものではありません。

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!このレポートの関連カテゴリ

03-3512-1832

経歴

- ・ 1987年 日本興業銀行入行

・ 2001年 ニッセイ基礎研究所入社

・ 2023年7月から現職

・ 2011~2012年度 二松学舎大学非常勤講師

・ 2011~2013年度 獨協大学非常勤講師

・ 2015年度~ 早稲田大学商学学術院非常勤講師

・ 2017年度~ 日本EU学会理事

・ 2017年度~ 日本経済団体連合会21世紀政策研究所研究委員

・ 2020~2022年度 日本国際フォーラム「米中覇権競争とインド太平洋地経学」、

「欧州政策パネル」メンバー

・ 2022年度~ Discuss Japan編集委員

・ 2023年11月~ ジェトロ情報媒体に対する外部評価委員会委員

・ 2023年11月~ 経済産業省 産業構造審議会 経済産業政策新機軸部会 委員

(2021年03月30日「研究員の眼」)

公式SNSアカウント

新着レポートを随時お届け!日々の情報収集にぜひご活用ください。

新着記事

-

2024年04月19日

しぶといドル高圧力、一体いつまで続くのか?~マーケット・カルテ5月号 -

2024年04月19日

年金将来見通しの経済前提は、内閣府3シナリオにゼロ成長を追加-2024年夏に公表される将来見通しへの影響 -

2024年04月19日

パワーカップル世帯の動向-2023年で40万世帯、10年で2倍へ増加、子育て世帯が6割 -

2024年04月19日

消費者物価(全国24年3月)-コアCPIは24年度半ばまで2%台後半の伸びが続く見通し -

2024年04月19日

ふるさと納税のデフォルト使途-ふるさと納税の使途は誰が選択しているのか?

レポート紹介

-

研究領域

-

経済

-

金融・為替

-

資産運用・資産形成

-

年金

-

社会保障制度

-

保険

-

不動産

-

経営・ビジネス

-

暮らし

-

ジェロントロジー(高齢社会総合研究)

-

医療・介護・健康・ヘルスケア

-

政策提言

-

-

注目テーマ・キーワード

-

統計・指標・重要イベント

-

媒体

- アクセスランキング

お知らせ

-

2024年04月02日

News Release

-

2024年02月19日

News Release

-

2023年07月03日

News Release

【英国の法人税引き上げを巡る3つの疑問】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

英国の法人税引き上げを巡る3つの疑問のレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- 経済安全保障

- 供給網(サプライ・チェーン)

- イデコ(iDeCo)

- 新NISA・NISA

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 地域包括ケアシステム

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障会議

- 年金制度改革

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- 未婚・晩婚・非婚

- 少子高齢化

- シェアリングエコノミー

- Z世代

- オフィスレントインデックス

- 生命保険事業概況

- ブレグジット(Brexit・イギリスEU離脱)

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- インド

- 統計

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 貿易統計|ASEAN

- インドGDP

- インド消費者物価

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

研究領域

Copyright © NLI Research Institute. All rights reserved.