1――はじめに~実質賃金はマイナスだが、個人消費は緩やかな改善傾向が継続

個人消費は緩やかな改善傾向が続いており、2025年7月以降はコロナ禍前の2020年2月の水準を上回って推移している(図表1)。実質賃金は7月にわずかにプラスへと転じたものの(消費者物価を総合指数で計算した場合)、8月以降は再びマイナスへと転じた(図表2)。9月の実質賃金(速報値)は、持ち家の帰属家賃を除く総合指数で計算した値では前年同月比▲1.4%、総合指数では同▲1.0%を示している。

昨年も実質賃金が一時的にプラスに転じた時期があったが、消費の回復は鈍く、消費者は慎重な姿勢を崩さなかった。すなわち、収入の一時的な増加に安易に反応するのではなく、将来を見据えて支出を抑制する傾向が続いていた。こうした行動様式が定着していることから、2025年に入って実質賃金の減少が続く中でも、個人消費は賃金動向と必ずしも連動せず、底堅く推移してきたと考えられる。

また、今年7月に見られた実質賃金の一時的な改善局面でも、消費者の慎重さは続いており、食料や日用品などの生活必需品の支出を抑える一方で、娯楽や体験などの支出は維持する「メリハリ消費」の動きが確認された

1。

こうした状況を踏まえ、本稿では、総務省「家計調査」を基に、コロナ禍以降から2025年9月までの二人以上世帯(世帯の過半数を占める)の消費動向について分析する。

2――二人以上世帯の消費支出の概観~「メリハリ消費」継続の中に前向きな変化の兆しも

まず、二人以上世帯の消費支出全体と、その内訳として大分類で示される費目の状況を確認する。

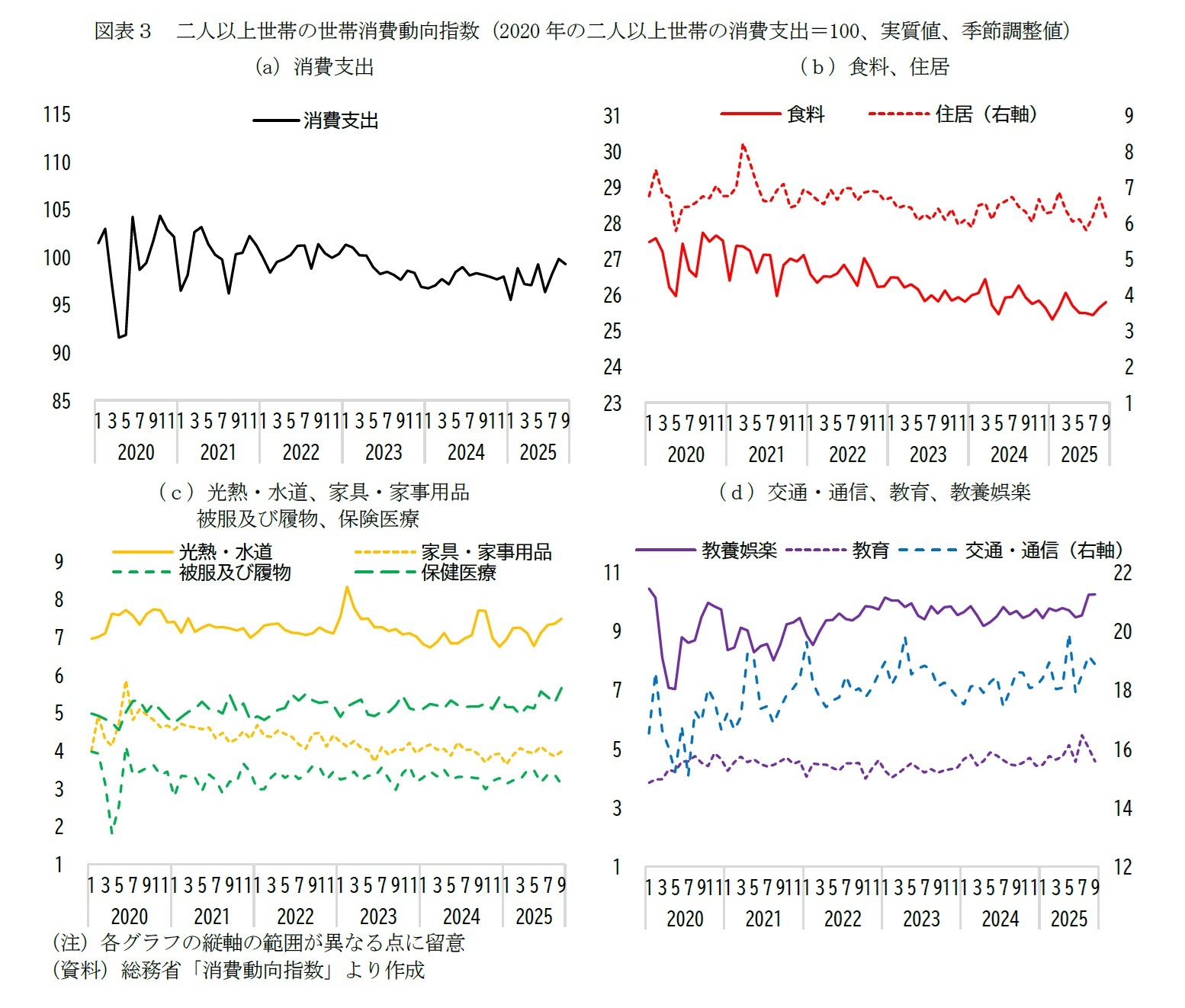

二人以上世帯の「世帯消費動向指数

2(2020年の二人以上世帯の消費支出=100とした指数)」を見ると、世帯あたりの消費支出は2023年頃までは減少傾向にあったが、2024年以降は緩やかに持ち直している(図表3(a))。この動きは図表1に示した総消費動向指数と比べると回復の勢いに欠けるが、両者の集計範囲に違いがある点に留意が必要である。

総消費動向指数は、二人以上世帯に加えて単身世帯なども含めた全世帯の消費支出総額(GDP統計の家計最終消費支出に相当)を対象としているが、世帯消費動向指数は二人以上世帯のみを対象とし、世帯当たりの支出を捉えている。したがって、二人以上世帯の(世帯当たりの)消費支出は、単身世帯と比べてやや抑制的である。背景には、二人以上世帯では家賃などの固定費の占める割合が相対的に低いため、物価高が続く中で節約可能な支出の余地が大きいことが影響していると考えられる。

二人以上世帯の消費支出の内訳を見ると、2020年以降、減少傾向が続いているのは「食料」や「家具・家事用品」である。一方で、「交通・通信」は増加傾向が続いており、「教養娯楽」は2023年初頭までは増加、その後は横ばいで推移していたが、足元で再び上昇に転じている。こうした動きは、前稿で見た2025年7月までの状況とおおむね同様だが、8・9月にかけては「教養娯楽」が上昇に転じている(ただし、今後の動向を慎重に見る必要がある)。

これらの動きからは、コロナ禍の収束に伴って消費行動が平常化する一方で、物価高によって実質的な可処分所得が目減りする中で、消費者が支出先を選別している様子がうかがえる。すなわち、食料や日用品といった日常的な支出を抑える一方で、旅行やレジャーなどの娯楽的な支出やそれに関連する支出は可能な限り維持しようとする、「メリハリ消費」の傾向が見てとれる。

一方で、足元では「教養娯楽」の支出が増え、「食料」がやや改善していることから

3、慎重な消費姿勢の中にも、生活全体を整え直そうとする動きが表れ始めている可能性がある。前稿では、実質賃金の改善によって直ちに全般的な消費拡大につながるわけではないものの、まずは娯楽関連支出の一層の回復や、これまで抑制してきた生活必需品の支出水準が徐々に正常化していくだろうと述べた。実質賃金自体は依然としてマイナス圏にあるが、まさにその動きが表れ始めている可能性がある。

次節では、大まかな分類では見えにくい変化を捉えるため、景気や消費動向に比較的影響を受けやすい主な個別費目に注目する。

2 「家計調査」「家計消費状況調査」「家計消費単身モニター調査」を合成して得られた消費支出を元に、基準年(2020年)

を100とする指数。2020年1月以降の値が公表されている。

3 なお、支出額の増減率で見ると、「教養娯楽」は7月+4.1%、8月+12.2%、9月+6.4%、「食料」は6月▲2.1%、7月▲1.8%、8月▲1.2%、9月▲0.5%である。

3――主な個別費目の状況

3――主な個別費目の状況~分野ごとに異なる動き、回復と抑制が並行

総務省「消費動向指数」では個別費目の指数は存在しないため、ここからは「家計調査」における二人以上世帯の各費目の支出額の対前年同月実質増減率を確認する。

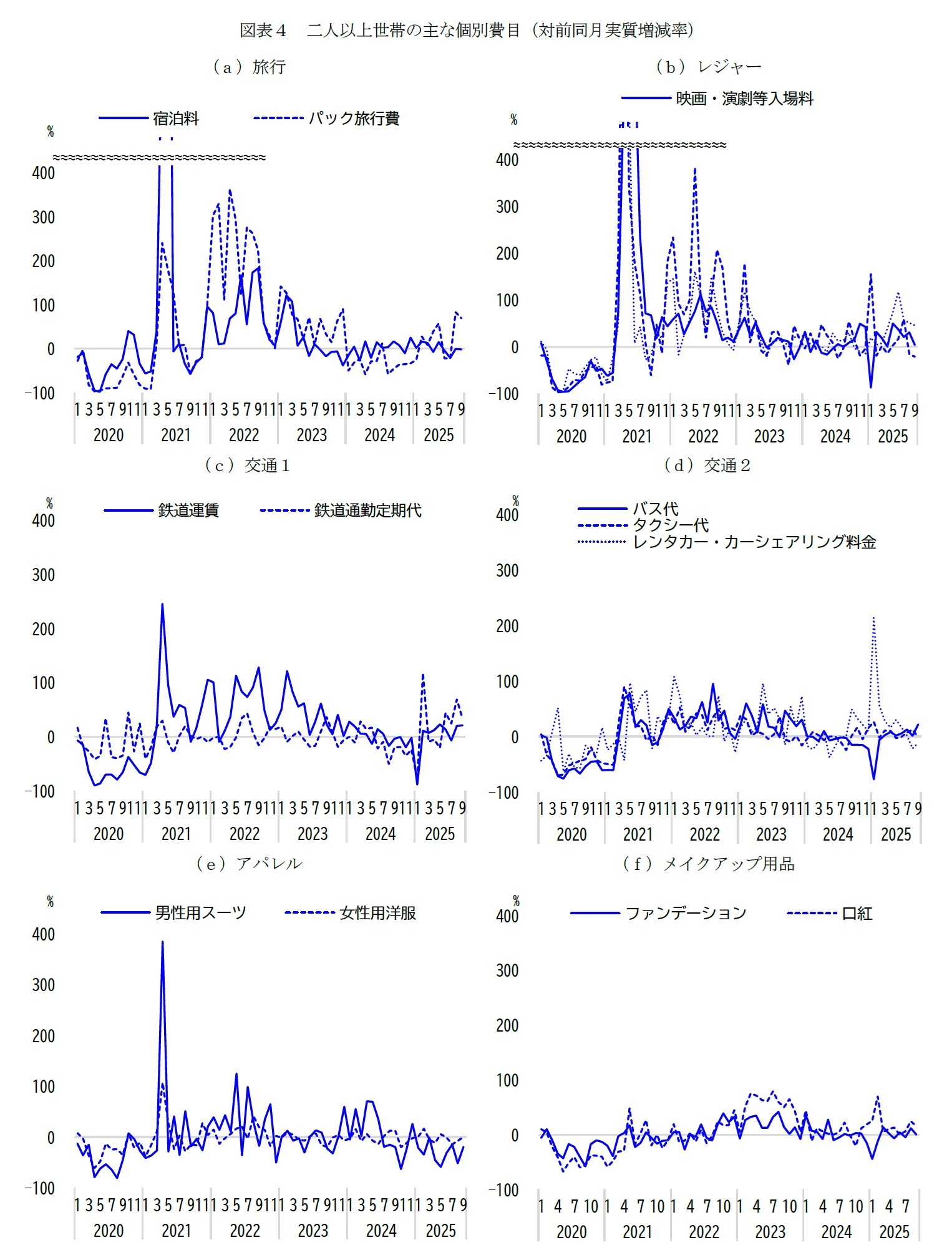

1|旅行・レジャー~パック旅行費が大幅増、円安への慣れと合理的な旅行選択

二人以上世帯の「宿泊料」は、コロナ禍の反動増を経て、2024年以降、おおむね横ばいで推移している(図表4(a))。一方、「パック旅行費」は、2024年は前年を下回る月が多かったが、2025年に入って以降は改善傾向が続いている。

「パック旅行費」には交通費が含まれ、海外旅行の動向にも左右されやすい。需要自体は堅調であるが円安による割高感から海外旅行を控える動きが続いていたため、全体としては低迷していたと考えられる。一方で、進行していた円安が一旦落ち着いたことに加え、消費者の間に「円安は今後も続くだろう」との見方が広がったことで、為替の不安よりも旅行機会を重視する行動へと変化していると見られる。

特に2025年8・9月の「パック旅行費」は前年同月比で大幅に増加しており(+70%前後)、国内・海外いずれも支出が増えているが、海外パック旅行の伸びがより顕著である。背景には、円安への心理的順応に加え、旅行価格の上昇が落ち着きつつあることや、燃油サーチャージ込みの定額プランなど費用感を把握しやすい商品が増えたことがあげられる。また、インバウンド需要との競合を踏まえ、「早めの予約」や「パックによる確実な確保」といった行動が広がったことが、支出増を後押しした可能性もある。

レジャー関連支出は、2024年以降、前年を上回る月が多い(図表4(b))。2024年1月以降のそれぞれの増減率の平均値を見ると、1~2割の伸びとなっている。

先に示した通り、物価上昇により可処分所得に制約がある中で、二人以上世帯では生活必需品の支出を抑える一方、娯楽関連の消費は維持する傾向がある。パック旅行費をはじめ旅行・レジャー関連支出が堅調に推移しており、特にパック旅行では需要の高まりが顕著である。こうした動きからは、日々の生活にかかる支出を工夫しながら、楽しみに対しては前向きに選択するという、「メリハリ消費」の姿勢がうかがえる。

2|交通~公共交通が持ち直す一方、カーシェアは一服

「鉄道運賃」や「バス代」などの交通費は、2024年にかけて低下傾向が見られたが、2025年に入って以降は前年を上回る月が増えている(図表4(c)・(d))。一方で「レンタカー・カーシェアリング料金」は、2024年後半から2025年にかけては公共交通機関を上回る増加基調が続いていたものの、足元ではやや落ち着きが見られる。この背景には、8・9月の「パック旅行費」の急増によって、観光需要が団体・パッケージ型へと移行し、個別移動ニーズがやや弱まった可能性がある。引き続き、公共交通の回復とカーシェアなど新しい移動手段のバランスに注目したい。

3|アパレル・メイクアップ用品~スーツ需要の弱まり、女性服・メイクアップ用品は比較的堅調

「男性用スーツ」は、新型コロナの5類移行後、初めて迎えた新年度である2024年春に一時的な伸びが見られたものの、年後半以降は前年を大きく下回る月が目立っている(図表4(e))。近年進むオフィスウェアのカジュアル化やテレワークの定着により、スーツ需要の縮小傾向は一段と強まっている。一方、「女性用洋服」は、この2年ほど他の費目と比べて大きな変動は見られない。

「ファンデーション」や「口紅」などのメイクアップ用品は、2024年以降は回復基調が弱まっているが、特に「口紅」は前年を上回る月が多い(図表4(f))。外出機会の回復やマスク着用の緩和などを背景に、メイクアップ用品への支出は依然として底堅く推移している。

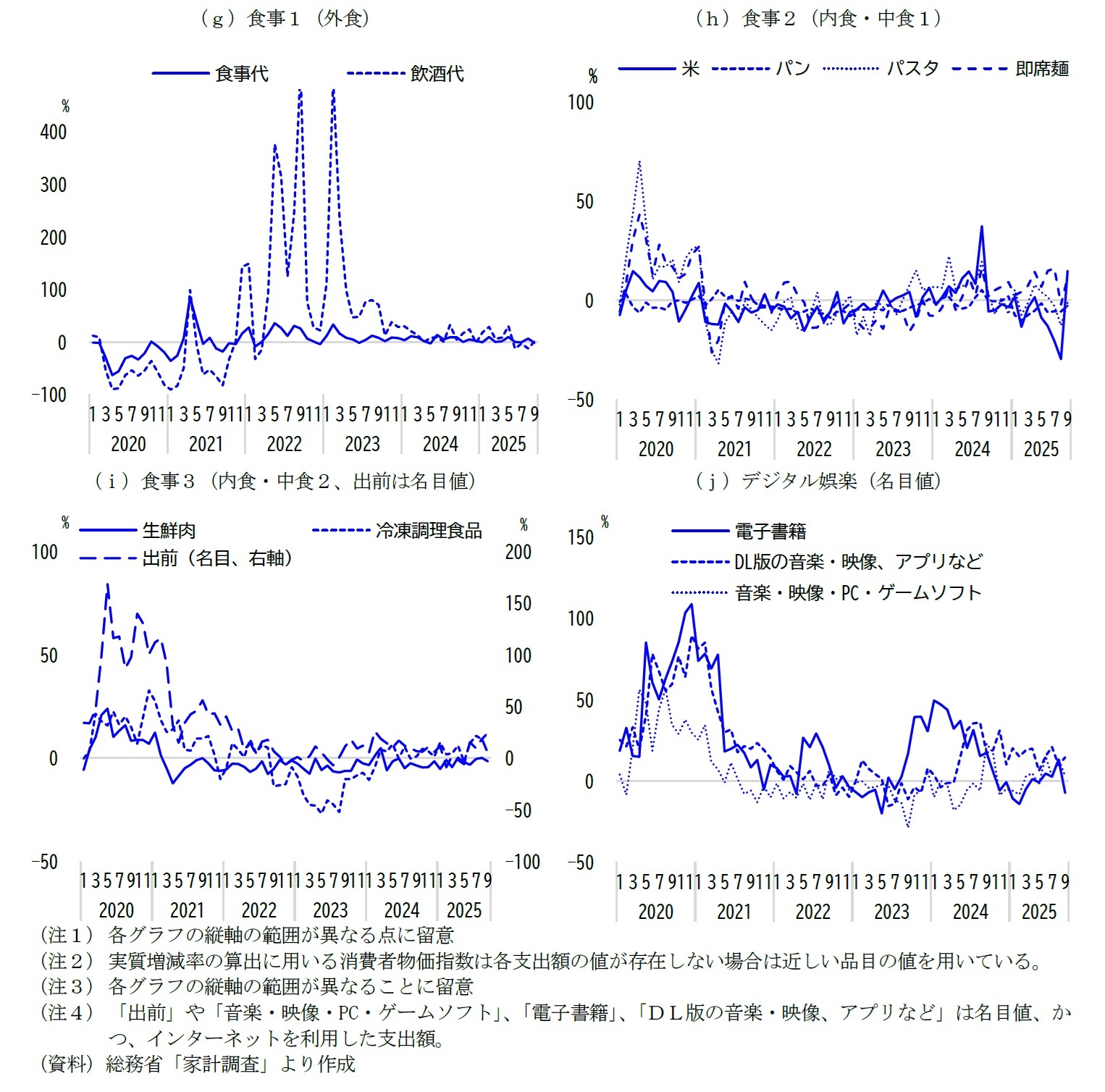

4|食事~外食は回復基調が継続、物価高で高価格食材は買い控えの一方、利便性食品は堅調を維持

2024年以降の外食における「食事代」は、コロナ禍の反動増があった2023年と比べると伸び率こそ緩やかになっているものの、依然として前年を上回る水準で推移している(図表4(g))。「飲酒代」も同様の推移を示しているが、6月以降、前年を下回っている(9月は僅かにプラス)。これは、物価上昇による単価上昇が一服する中で、外食機会が定着しつつもアルコール消費自体を抑える傾向が強まっている4ためと考えられる。特に、猛暑や健康志向の高まりを背景に、飲酒頻度を減らす、または軽めに楽しむ動きが広がっていることが影響している可能性がある。

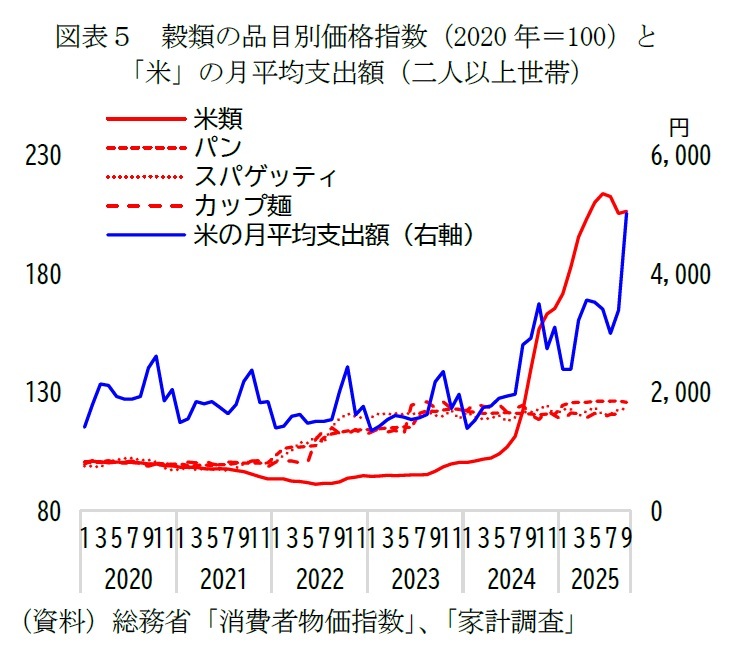

内食(自炊)の穀類については、「パン」は他の穀類と比べて安定して推移している(図表4(h))。一方、「米」や「パスタ」、「即席麵」は、コロナ禍の巣ごもり需要で一時的に増加した後に減少し、2024年夏頃には増加率が高まった。2024年夏は「米」を中心に穀類全体の消費が伸びたが、これは米不足への懸念や価格上昇を背景にした買い込み需要に加え、「米」の代替品として「パスタ」や「即席麺」への需要も高まったことが要因と見られる。

しかし、2025年8月には「米」の支出が前年の反動で大幅に減少している。米価格の上昇や需給のひっ迫を受け、政府は2025年3月下旬から備蓄米の放出を実施したものの、価格指数は依然として高止まりしている(図表5)。高価格による買い控えの影響から、名目支出は上昇しているものの、実質支出は減少傾向にある。

9月には前年からの反動増で増加へと転じたが、米という日本人にとって大切な品目の支出を抑える様子からは、物価高の中で日常の基本さえも見直さざるを得ない現実もうかがえる。

このほか、内食や中食に関連する品目の動向を見ると、いずれもコロナ禍による増減を経ながらも傾向に違いが見られる。「生鮮肉」は2022年以降、前年を下回る状況が続いている(図表4(i))。一方で、「冷凍調理食品」は2024年以降、前年を上回る水準で推移しており、回復基調が続いている。また、名目値だが、「出前」も堅調な推移を示している。

「生鮮肉」の減少については、物価高が続く中で、比較的高価格な食材の購入を控える動きが背景にあると考えられる。これに対して、「冷凍調理食品」や「出前」といった利便性の高い食事需要が落ち込んでいないのは、単身世帯や共働き世帯の増加など、中長期的な世帯構造の変化を背景に、利便性を重視する志向が一段と高まっているためと見られる。

なお、前章で「食料」にやや改善傾向が見られたが、8・9月にかけて改善傾向が見られる費目は「穀類(主に米)」のほか、「果物」「魚介類」があげられる。

以上の食事分野の動向からも、消費者が価格と利便性の両面で厳しく選択を行っている姿が浮かび上がる。高価格な食材は控える一方で、時間や手間を節約できる食品・サービスには一定の支出を維持するという、「メリハリ消費」が生活の中に定着している。ただし、足元では抑制してきた生活必需品の支出を少しずつ正常化させようとする動きの兆しも見えるようだ。

5|デジタル娯楽~物価高でも抑制対象ではない、デジタルコンテンツは生活に定着

電子書籍や音楽・映像・ゲームソフトといったデジタルコンテンツに対する支出額は、コロナ禍による一時的な増減を経ながらも、前年と同様、あるいは上回る水準で推移している(図表4(j))。特に足元では「DL版の音楽・映像、アプリなど」の増加率が高い。

これらの数値は名目値であるため、実質ベースでは物価上昇の影響を受けている可能性がある。それでも、支出額はおおむね維持されており、足元では増加も見られる点は注目に値する。

「電子書籍」は足元でやや弱含む動きも見られるが、インターネット上には無料コンテンツや低価格の代替サービスが数多く存在する中でも、消費者は一定の支出を維持している。こうした傾向は、デジタルコンテンツが生活の中で不可欠な価値を持つものとして定着していることの表れと言える。

物価高により生活必需品への支出を抑制する中でも、デジタル娯楽への支出は維持されている。比較的低価格でアクセスできるデジタルコンテンツは、コストパフォーマンスの高い娯楽として位置づけられ、「メリハリ消費」において優先順位の高い分野となっている様子がうかがえる。

4――おわりに

4――おわりに~実質賃金マイナス下でも、慎重さの中にある前向きな変化に注目

本稿では、総務省「家計調査」を用いて、2025年9月までの二人以上世帯の消費動向を分析した。その結果、実質賃金がマイナス圏を推移する中で、物価高によって培われた消費者の慎重な行動パターンは継続しており、食料や日用品などの生活必需品に対する支出を抑える一方で、娯楽に対しては一定の支出を維持する「メリハリ消費」の動きが確認された。

一方で、8・9月にかけては「教養娯楽」や「食料」の支出が改善傾向を見せるなど、慎重な消費姿勢の中にも生活全体を整え直そうとする動きの兆しも見える。前稿で述べた通り、実質賃金の改善が直ちに全般的な消費拡大につながるわけではないが、娯楽関連支出の一層の回復や、これまで抑制してきた生活必需品の支出水準の緩やかな正常化といった変化が、実質賃金がマイナス圏にある中でも表れ始めているのかもしれない。

分野別に見ると、旅行分野では「パック旅行費」が8・9月に前年比+70%前後と大幅に増加した。円安への心理的順応に加え、燃油サーチャージ込みの定額プランなど費用感を把握しやすい商品が増えたことや、インバウンド需要との競合を踏まえた「早めの予約」といった合理的な行動が広がったことが背景にあげられる。海外旅行の伸びが特に顕著であり、為替の不安よりも旅行機会を重視する意識の変化が見てとれる。

交通分野では、公共交通機関の利用が持ち直す一方で、レンタカー・カーシェアリングはやや落ち着きが見られる。パック旅行の急増により、観光需要が団体・パッケージ型へと移行し、個別移動ニーズがやや弱まった可能性がある。

食事分野では、外食需要は引き続き堅調だが、飲酒代は6月以降前年を下回っており、猛暑や健康志向の高まりを背景に飲酒頻度を減らす動きが広がっている可能性がある。内食では、米という基本的な主食でさえも価格上昇により買い控えが生じる一方で(9月は反転)、冷凍調理食品や出前などの利便性重視の食品・サービスは堅調を維持している。この対比は、消費者が価格と利便性の両面で厳しく選択を行っていることを示すとともに、物価高の中で日常の基本さえも見直さざるを得ない現実を浮き彫りにしている。

デジタルコンテンツへの支出も堅調であり、無料や低価格の代替手段が豊富にある中でも一定の対価を支払って楽しむ行動が根付いている。これは、コストパフォーマンスの高い娯楽として、物価高の中でも優先順位の高い支出となっていることを示している。

総じて、実質賃金がマイナス圏にある中でも、消費者の行動には「メリハリ消費」を基調としつつ、長期にわたる節約から生活を少しずつ整え直そうとする前向きな変化の兆しもあるようだ。

成熟した消費社会では、すでに安価で高品質な商品やサービスが多く流通しており、購買力の回復が直ちに全般的な消費拡大につながるとは限らない。それでも、実質賃金の改善が持続すれば、特に娯楽や利便性の高いサービスなど「メリハリ消費」において優先順位の高い分野を中心に、消費全体が少しずつ前向きな方向に動き出すことが期待される。今後は、消費者の慎重さの中にある価値観に基づく選択的な消費回復の動きが注目される。

生活研究部

上席研究員

久我 尚子(くが なおこ)

研究領域:暮らし

研究・専門分野

消費者行動、心理統計、マーケティング

プロフィール

【職歴】

2001年 株式会社エヌ・ティ・ティ・ドコモ入社

2007年 独立行政法人日本学術振興会特別研究員(統計科学)採用

2010年 ニッセイ基礎研究所 生活研究部門

2021年7月より現職

・内閣府「統計委員会」専門委員(2013年~2015年)

・総務省「速報性のある包括的な消費関連指標の在り方に関する研究会」委員(2016~2017年)

・東京都「東京都監理団体経営目標評価制度に係る評価委員会」委員(2017年~2021年)

・東京都「東京都立図書館協議会」委員(2019年~2023年)

・総務省「統計委員会」臨時委員(2019年~2023年)

・経済産業省「産業構造審議会」臨時委員(2022年~)

・総務省「統計委員会」委員(2023年~)

【加入団体等】

日本マーケティング・サイエンス学会、日本消費者行動研究学会、

生命保険経営学会、日本行動計量学会、Psychometric Society

レポートについてお問い合わせ

(取材・講演依頼)

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}