- シンクタンクならニッセイ基礎研究所 >

- 経済 >

- 欧州経済 >

- 欧州経済見通し-コロナ禍のなか経済活動正常化を進める欧州

欧州経済見通し-コロナ禍のなか経済活動正常化を進める欧州

このレポートの関連カテゴリ

文字サイズ

- 小

- 中

- 大

2.欧州経済の見通し

次に欧州経済の先行きについて考えていきたい。

バカンスシーズンの後の消費状況で注目されるのはクリスマスシーズンだろう。昨年の冬はロックダウンの下で過ごさざるを得ず、今年は行動制限を緩和した状態でクリスマスを迎えることができれば、抑制されてきた消費の回復(ペントアップ需要の顕在化)が生じることが期待される。

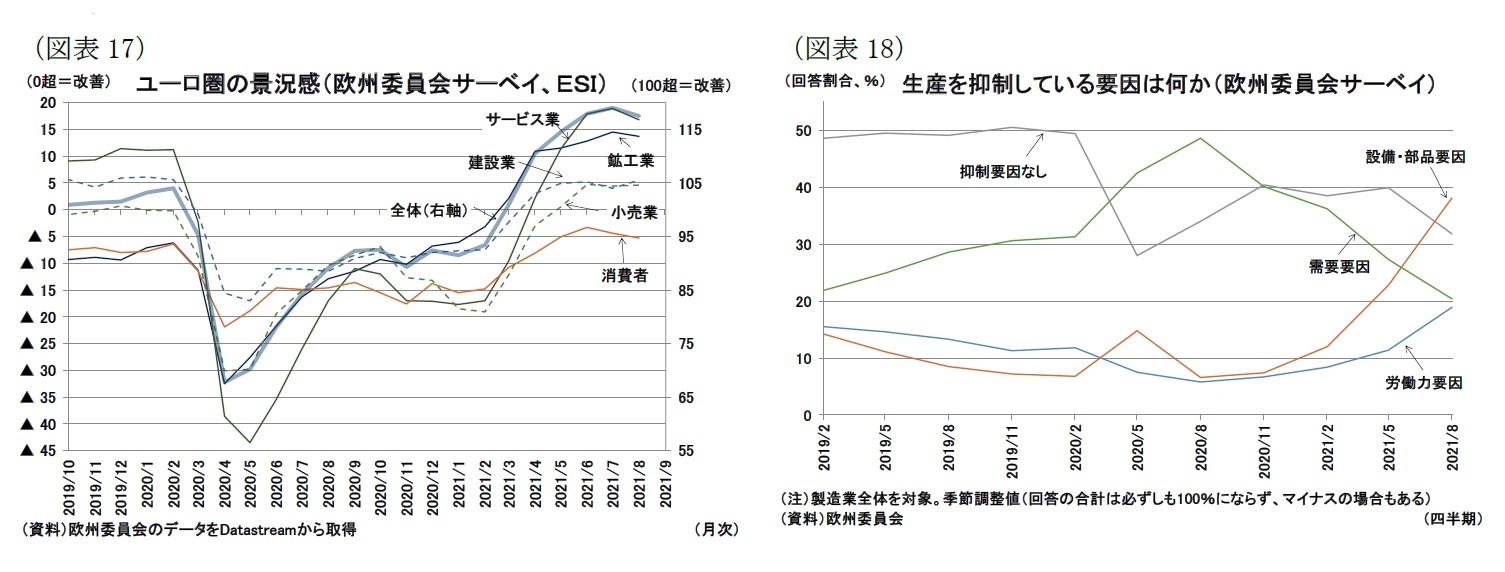

一方、企業活動としては上記で見たように部品・原材料不足による供給制約による影響が懸念される(図表18)。供給制約の解消は少なくとも年内は難しいと見られ、製造業に関しては域内・域外の需要が増加する局面でも、ドイツを中心に生産の伸びが限定される状況が当面は続くだろう7。

短期的なユーロ圏の回復力の焦点はペントアップ需要を含む消費意欲がどこまで改善するか、供給制約がどれほど生産に影響を及ぼすか、ということになると見られる。

一方、中長期的には、コロナ禍が経済に恒久的な悪影響を及ぼしていないか(いわゆる「傷跡効果(scarring effect)」や「履歴効果(hysteresis)」と呼ばれるもの)が重要になるだろう。これまでは政府の政策により、悪影響を回避できていた部分があるが、経済正常化とともに政府の政策も縮小されると見られる。今後は、経済正常化後に対面サービス産業の回復が円滑に進み、二極化傾向が早期に縮小するかが重要となるだろう。

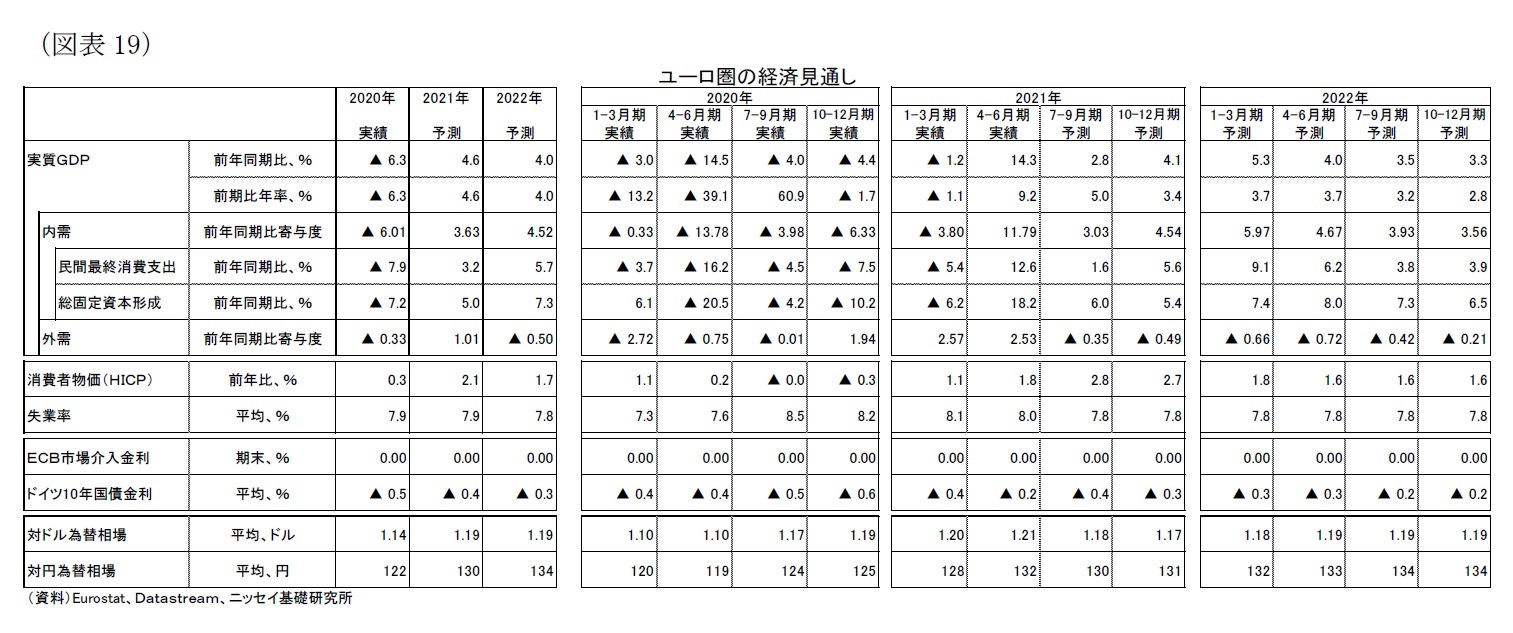

メインシナリオでは、新型コロナウイルスとの共生は続くが、ワクチン普及と医療崩壊リスクの後退により、対面サービス消費も改善が続くと想定している。また、供給制約は年内は生産が低迷するものの、来年から次第に解消していくと考えている。その結果、22年1-3月期には実質GDP水準がコロナ禍前の水準を回復すると予想する(前掲図表1)。

ただし、域外移動などは短期的にコロナ禍前の水準を回復するのは難しいだろう。そのため、対面サービス消費は一時的にはペントアップ需要などで盛り上がったとしても、基調としての伸び率は低めになり、一部恒久的な影響も残ってしまうと想定される。一方で「復興基金」を呼び水とした投資拡大は経済を下支えするだろう。経済成長率は21年4.6%、22年4.0%を予想している。

需要項目別の状況としては以下の通り予想している。

個人消費はワクチン普及や接種証明書の活用を背景に、行動制限の緩和が継続することで改善が続くと見ている。雇用環境は政府による支援規模の縮小が行われると見られるが、対面サービス産業の需要が回復、二極化も解消に向かうことによって、さらなる失業率の悪化は回避できると想定している。ただし、対面サービス産業の回復は道半ばであり(前掲図表10・12も参照)、労働時間や賃金の回復には時間を要すると考えられる。その間は失業率の改善も見込みにくい状況となるだろう。

投資は、域内・海外経済の需要回復や復興基金が順調に稼働していることもあり、改善が進むだろう。特に復興基金では再生エネルギー関連などのグリーン投資や次世代通信網整備などのデジタル投資の加速が見込まれる。緩和的な金融政策も、こうした投資の伸びを促進すると見られる。

政府消費は景気の回復とともに経済に影響を及ぼさない形で正常化が進むと見ている。各国には復興基金などによりグリーンやデジタルといった特定産業への資金配分がされるため、裁量的支出を行う余裕が残る。また、安定・成長協定(SGP)による財政ルールは停止されており、コロナ禍からの回復に腰折れ懸念が生じれば、追加の支援策を講じる余地も大きいと言える。

海外環境については、いち早くコロナ禍からの景気回復が進む中国・米国の需要が引き続きけん引役となる見込みであるが、一方で、短期的には部品・原材料不足による供給制約が輸出入の回復の伸びを抑制する要因になるだろう。

先行きのリスクについては、引き続き新型コロナウイルスに関する不確実性がある。

ワクチンはかなり普及しているが、「ワクチンが効きにくい変異株の流行」や「ワクチンの有効性が(時間とともに)低下」することで医療崩壊リスクが高まる可能性がある。ユーロ圏では昨年冬に感染が急拡大したため、寒くなるこの時期の状況は注目される。

ただし、ワクチン接種については、既存のウイルスに対しては、発症・重症化リスクを後退させるといった効果がすでに確認されており、感染症に対する経済の耐性は増していると見られる。欧州委員会も更なるワクチン確保に動いており、必要があれば追加接種(いわゆるブースター接種)を進めることで、リスクをさらに軽減できるものと見られる。一方、域外でも感染急拡大とそれに応じた封じ込め政策や感染者隔離がなされることで工場の稼働率低下したり、対面サービス消費を避ける代替として財需要に拍車がかかる可能性がある。需給のひっ迫から生じる部品・原材料不足が供給制約が長期化、悪化する可能性はあるだろう。

また、ペントアップ需要の大きさも不透明である。

今後、積みあがった貯蓄が大きく取り崩され、対面サービス産業への消費が急改善すれば二極化傾向も早期に解消するだろうが、一方で、行動制限が緩和されても消費者が、ウイルスの脅威などで消費を手控えたままであれば、経済活動に制限が課されなくても二極化傾向が続く可能性がある。対面サービス産業の低迷が長期化すれば、経済に恒久的な悪影響が残ることも懸念される。

7 半導体不足に関する貿易やインフレへの影響は例えばECBから6月24日に次のような分析が公表されている。Maria Grazia Attinasi, Roberta De Stefani, Erik Frohm, Vanessa Gunnella, Gerrit Koester, Alexandros Melemenidis and Máté Tóth(2021), The semiconductor shortage and its implication for euro area trade, production and prices, ECB Economic Bulletin, Issue 4/2021.

以上の議論を踏まえて、ユーロ圏の経済見通しは以下の通りとした(表紙図表1、図表15)。

・ワクチン接種の進展と証明書の活用を背景に、行動制限が緩和され7-9月期は消費の急回復が見込まれる。

・10-12月期以降も経済活動への制限が解消されることで、消費の回復は継続すると見られる。短期的には製造業において部品や原材料不足による生産伸び悩みが見込まれるが、復興基金を呼び水にした投資なども進み経済全体としては回復基調が続くだろう。

-経済成長率は21年4.6%、22年4.0%を予想する。失業率は急上昇は避けられるものの、改善ペースは遅いと見ている。

・先行きの不確実性は依然として高い。

-変異株を含む感染拡大で行動制限を強化せざるを得ないリスクがある。ワクチンにより域内での経済活動制限のリスクは低下していると見られるが、域外でも感染拡大や行動制限の強化による工場稼働率の低下や財需要の拡大などにより部品・原材料不足が長期化、悪化する可能性もある。

-ペントアップ需要の大きさが不透明であることも経済の回復力の不確実性となるだろう。

3.物価・金融政策・長期金利の見通し

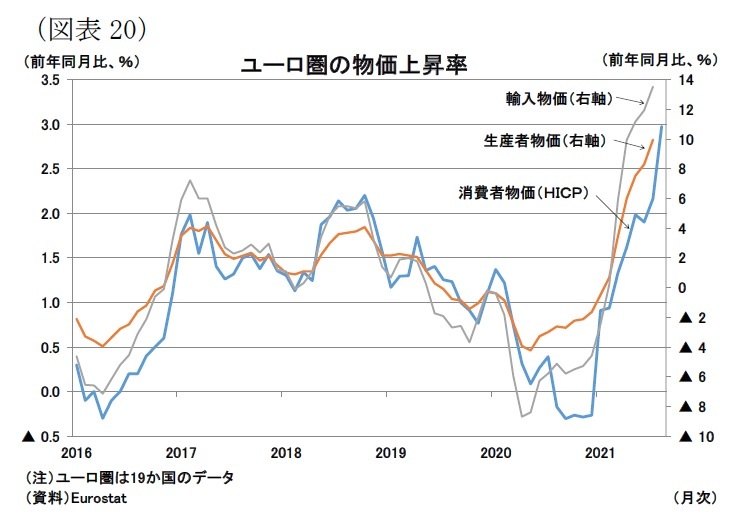

物価については、8月のHICP上昇率は総合指数が前年同月比+3.0%、コア指数が同+1.6%まで上昇した(図表20)。ただし、総合指数ではエネルギーの寄与が大きく、コア指数ではドイツで実施されていた付加価値税(VAT)引き下げが終了したという要因があるため8、インフレ基調としてはヘッドラインやコアの数値ほどは強くないと見られる。

上述したように、製造業での供給制約によって財価格には上昇圧力が生じやすい状況になっているものの、サービス価格については、需給ギャップのマイナスが当面は続くとみられ、低めのインフレ率に抑えられるだろう。全体として見たインフレ基調についてもそこまで上昇しないと考えている。

上述したように、製造業での供給制約によって財価格には上昇圧力が生じやすい状況になっているものの、サービス価格については、需給ギャップのマイナスが当面は続くとみられ、低めのインフレ率に抑えられるだろう。全体として見たインフレ基調についてもそこまで上昇しないと考えている。したがって、エネルギー価格の上昇がピークアウトすればHICP上昇率も低下するだろう。来年はドイツVATのベース効果も剥落するため、年平均インフレ率は21年で2.1%、22年で1.7%を予想している(図表19、表紙図表2)。

8 税率で19%→16%(軽減税率は7%→5%)への引き下げを20年7月から12月まで実施。

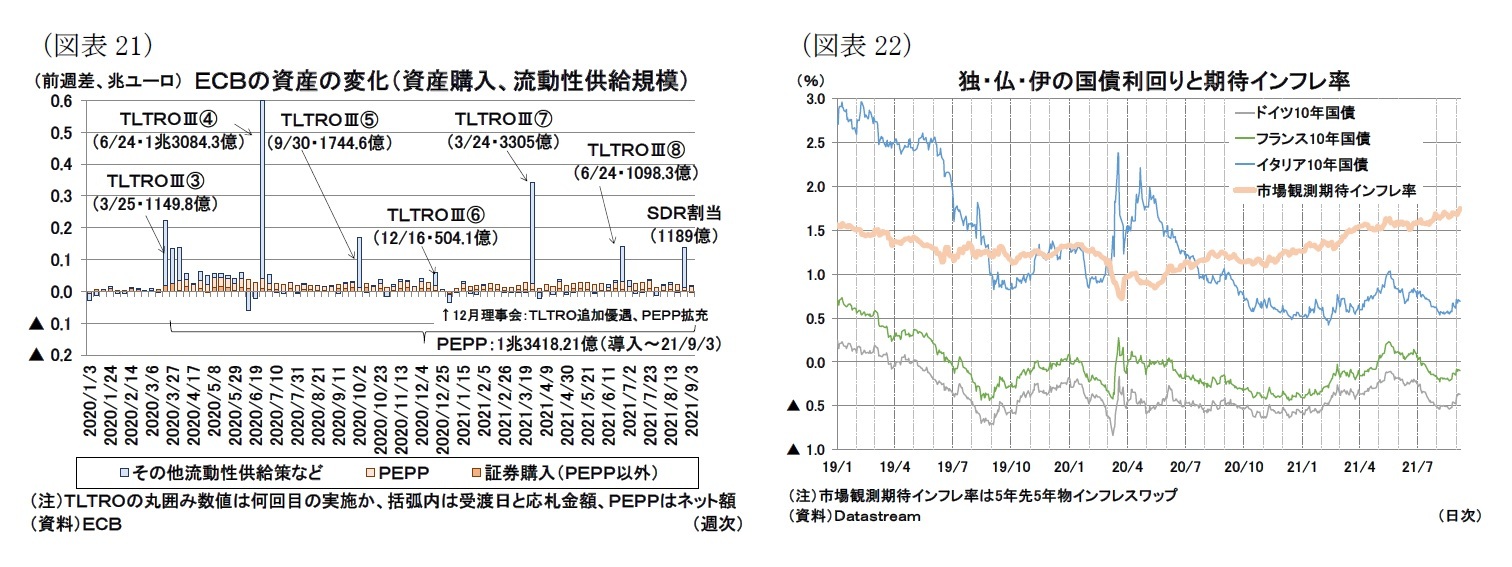

ECBはコロナ禍以降、大規模な流動性供給と量的緩和・信用緩和手段を続けている。

政策の主軸はPEPP(パンデミック緊急購入プログラム9)および、金利を優遇した貸出条件付資金供給オペ(TLTROIII)であり、前者は総額1.85兆ユーロの資産購入を少なくとも22年3月まで実施、後者は最大2年間にわたって▲1%の優遇金利を受けられる流動性供給策を21年12月まで実施する(オペは今年9月と12月の残り2回、貸出期間は3年間)予定となっている(図表21)。

戦略の見直しを受けて、7月22日のECB理事会では、政策金利のフォワードガイダンスを四半期ごとにECBが公表するスタッフ見通しとより関連付けるもに変更している。具体的には「(1)見通し期間の中頃でインフレ見通しが2%に達すること」「(2)その後、見通し期間終了までに安定的に2%となること」「(3)足もとのインフレ基調が中期2%の達成に照らしてきちんと進展していること」の3点を政策金利を引き上げる必要条件とした。

これら戦略見直しおよびフォワードガイダンスの変更はECBのハト派的な姿勢を強化する内容と理解されるが、一方で経済の正常化も進展しており、PEPPやTLTROIIIの終了も視野に入っている。ECBは9月9日の政策理事会でPEPPの購入ペースを減速すること決定し、金融政策の正常化にも取り組み始めた。

今後、さらなる正常化が進められると見られるが、あくまでも段階的に進められると見ている。

まず、利用額が低下してきたTLTROIIIを予定通り終了する一方で、PEPPについては購入ペースを落としつつ実施期間を延長すると見ている。パンデミックのリスクが完全に解消されたわけではないため、金利を低めに誘導し「良好な資金調達環境」を維持するための手段として温存すると考えている。ECBにより経済活動の回復やワクチン普及によりパンデミックを脱したとの判断がなされ、PEPP自体も終了する可能性もあるが、その場合には既存の資産購入策であるAPPの増額や柔軟化(上述注記9も参照)を行うことで、あくまでも緩やかに金融政策の正常化が図られると見ている。

長期金利については、夏頃から米国債利回りが低下したことから、ユーロ圏の各国国債利回りも低めで推移している(図表22)。復興基金の資金調達も開始されており(7月に長期債で450億ユーロを調達済)、今後、経済回復が進展することで金利上昇圧力は強まると見ているが、ECBの緩和的な政策によって上昇ペースは抑えられるだろう。その結果、ドイツ10年債金利は21年で平均▲0.4%、22年は平均▲0.3%での推移を想定している(図表19、表紙図表2)。

9 コロナ禍前の資産購入策(APP)との違いとして、ECBは、PEPPは各国国債の購入比率として、出資比率(capital key)にもとづく購入を基準にしているものの、一時的にそこから乖離する柔軟性も持たせている。このほか、ECBは購入ペースや資産クラス(国債、社債などの資産種類)についても明確に基準を設けておらず、柔軟性がある点を強調している。さらに、(投資適格級でない)ギリシャ国債の購入も許容している。

10 詳細は高山武士(2021)「ECBの新戦略」『基礎研レター』2021-7-13を参照。

(お願い)本誌記載のデータは各種の情報源から入手・加工したものであり、その正確性と安全性を保証するものではありません。また、本誌は情報提供が目的であり、記載の意見や予測は、いかなる契約の締結や解約を勧誘するものではありません。

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!このレポートの関連カテゴリ

(2021年09月10日「Weekly エコノミスト・レター」)

公式SNSアカウント

新着レポートを随時お届け!日々の情報収集にぜひご活用ください。

新着記事

-

2024年04月25日

欧州大手保険グループの地域別の事業展開状況-2023年決算数値等に基づく現状分析- -

2024年04月24日

中国経済の現状と注目点-24年1~3月期は好調な出だしとなるも、勢いが持続するかは疑問 -

2024年04月24日

人手不足とインフレ・賃上げを考える -

2024年04月24日

米国でのiPhone競争法訴訟-司法省等が違法な独占確保につき訴え -

2024年04月23日

他国との再保険の監督に関する留意事項の検討(欧州)-EIOPAの声明

レポート紹介

-

研究領域

-

経済

-

金融・為替

-

資産運用・資産形成

-

年金

-

社会保障制度

-

保険

-

不動産

-

経営・ビジネス

-

暮らし

-

ジェロントロジー(高齢社会総合研究)

-

医療・介護・健康・ヘルスケア

-

政策提言

-

-

注目テーマ・キーワード

-

統計・指標・重要イベント

-

媒体

- アクセスランキング

お知らせ

-

2024年04月02日

News Release

-

2024年02月19日

News Release

-

2023年07月03日

News Release

【欧州経済見通し-コロナ禍のなか経済活動正常化を進める欧州】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

欧州経済見通し-コロナ禍のなか経済活動正常化を進める欧州のレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- 経済安全保障

- 供給網(サプライ・チェーン)

- イデコ(iDeCo)

- 新NISA・NISA

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 地域包括ケアシステム

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障会議

- 年金制度改革

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- 未婚・晩婚・非婚

- 少子高齢化

- シェアリングエコノミー

- Z世代

- オフィスレントインデックス

- 生命保険事業概況

- ブレグジット(Brexit・イギリスEU離脱)

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- インド

- 統計

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 貿易統計|ASEAN

- インドGDP

- インド消費者物価

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

Copyright © NLI Research Institute. All rights reserved.