- シンクタンクならニッセイ基礎研究所 >

- 保険 >

- 欧米保険事情 >

- 英国におけるソルベンシーIIのレビューを巡る動向(その1)-Brexit後の英国での検討の動き-

英国におけるソルベンシーIIのレビューを巡る動向(その1)-Brexit後の英国での検討の動き-

中村 亮一

文字サイズ

- 小

- 中

- 大

ソルベンシー資本要件(SCR)の計算において、保険会社は、標準式又は内部モデルのいずれかを使用する。政府は、PRAが両方の方法をどのように適用するかについてより柔軟性を持たせることを目指している。

資本計算へのアプローチへの簡素化と柔軟性の向上は、保険会社とPRAの両方がより比例的かつ効果的な方法でリスクへの注目を高めることを可能にすることにより、資源のより効率的な使用につながるはずである。標準式の再調整と標準式の調整に同意する保険会社とPRAの能力の拡大は、これらのオプションがより多くの保険会社に適用できることを意味し、複雑でコストのかかる内部モデルの必要性を減らすことができる。

政府は、会社が保有する資本の全体的な水準が適切であることをPRAが評価し、保証するために必要な手段や、内部モデルの承認、標準的な計算式又は内部モデルの使用及び継続的な監督に関する現行の法的要件を、より効果的、比例的かつ柔軟なものに改正することができるかどうかについて意見を求める。また、標準的な計算式が適切でない保険会社については、内部モデルへのアプローチの適切な範囲と、完全/部分内部モデル以外の、SCR を計算するための選択肢についても検討する。

また、保険契約者保護や保険会社の安全・健全性を確保する上での役割に比べ、特に負担の大きい内部モデル要件があるかどうかについても意見を求める。

政府はまた、インフラストラクチャ、ベンチャーキャピタル、グロースエクイティ、その他の長期的生産資産への投資を含む、成長を支える長期的資本を提供する保険会社を支援するために、SCRの決定が果たすことのできる役割についての見解を求める。さらに、政府は、気候変動目標の達成、グリーン・ファイナンス戦略の実施、及び「座礁資産」へのエクスポジャーがもたらすリスクへの対処を支援するために、SCRの決定が果たすことのできる役割についての見解を求めている。

複数の内部モデルを用いた連結グループのSCRの計算に関するものである。

現在の要件では、グループSCRの計算に1つのグループ内部モデルのみを使用することが認められている。この制限により、M&A(合併や買収)後にグループSCRが一時的に大幅に増加する可能性がある。これは、保険グループによる買収に関連するコストを抑止又は増加させる可能性がある。より具体的には、「グループ内部モデルを持つ保険グループ(「被取得グループ」)がグループ内部モデルを持つ別の保険グループ(「取得グループ」)によって取得された場合、被取得グループのグループ内部モデルは拡張されたグループの連結グループSCRでは使用できない。」ことによる。

被取得グループは、リスクを適切に反映していない可能性のある標準式で算出されるか、被取得グループエンティティを控除集計法で処理できるようにするための免除が得られる。しかし、後者のアプローチでは、分散効果が失われ、リスクを二重にカウントする可能性があることになる。

証拠要請は、保険グループのM&A後の連結グループSCRの算定について、複数のグループ内部モデルを一時的に使用することを認める可能性について、その権限がPRAに与えられる場合、どの問題を考慮すべきかを尋ねている。

保険会社は、技術的準備金に関する移行措置(TMTP)により、2016年にソルベンシーIIが導入されてから2032年まで、16年間の移行期間中に、技術的準備金の算出をソルベンシーIからソルベンシーIIベースに段階的に変更していくことが認められる。

現状では、生命保険会社を中心に多くの英国の保険会社がTMTPを使用している。(ソルベンシーIにはない)リスクマージンの影響の軽減効果により、TMTPを使用する会社は、一定のSCR比率を維持するためにTMTPに大きく依存している。具体的には、2018年末では、26社がTMTPの利用を承認されており、これらの会社のSCR比率が平均で114%から153%に増加している。

ただし、TMTPを使用するためには、ソルベンシーIの要件を計算するために2016年以前の「レガシー」モデルを維持する必要がある。TMTPの控除は、少なくとも2年ごとに再計算され、保険会社のリスク・プロファイルに重大な変更があった場合には、より頻繁に再計算される可能性がある。現行の規制では、この再計算では、保険会社が従来のソルベンシーII以前のモデルを実行して、この基準及びソルベンシーIIに基づく技術的準備金と全体的な財務リソース要件の両方を決定する必要がある。この要件はますます面倒になり、古いモデルや仮定の非生産的なレビューにつながる可能性がある。

政府は、この問題に対処するために、残りのレビューから生じる可能性のあるより広範な変更の文脈で、移行措置の代替仕様に関する見解を求めている。さらに、政府は、TMTPの仕様と計算をより比例させる方法も検討する。

ソルベンシーIIは、保険会社や海外保険会社の支店に関する詳細な報告要件を定めている。政府は、保険会社に対する報告要件が適切で、必要とされる報告書の作成費用に比例したベネフィットを提供しているかどうかについて意見を求めている。

ソルベンシーIIの導入により、以前よりもはるかに多くのデータと情報を報告することが要求されており、中小会社を中心に、この負担の見直しについて多くの意見が提出されている。

政府は、保険会社の安全性と健全性及び保険契約者保護を損なうことなく、既存の報告免除の適格期間の延長や一部の報告要件の削除等の、保険会社及び海外保険会社支店の報告要件を修正することが可能な分野についての意見を募集している。さらには、既存のテンプレートの修正や追加、既存のアドホックな依頼の公式化等も検討する。

また、ソルベンシーIIテンプレート、国別テンプレート、監督声明における報告期待及びアドホックな依頼という複数階層で構成されている報告書を、より一貫性のある報告フレームワークを構築すべく様々な階層を纏めるために、どのような変更を行う必要があるかの意見を求めている。

外国を拠点とする保険会社は、PRA及び金融行動監視機構(FCA)の承認を条件として、英国に支店を設立することにより英国で業務を行うことができる。支店は、特定の健全性要件の対象となる。例えば、支店はSCRや最低自己資本(MCR)比率基準に基づいて自己資本を保有しなければならないが、これは支店が行う保険業の想定貸借対照表に基づいて計算される。支店は、支店SCR及び支店MCRをカバーする十分な資産を英国内に保有する必要もある。

しかし、支店は保険会社から独立して倒産することはできないため、これらの要件は信用秩序維持の利益を限定的にしか提供しない可能性がある。英国政府は、将来、支店を通じて英国市場にアクセスする保険会社の数が、英国の親会社の子会社を含めて、大幅に増加すると予想しており、支店に対する規制負担の軽減は、英国外に位置する保険会社が英国内に支店を設立することを促進する可能性がある。

政府は、支店の資本要件の改革に加えて、支店の目的地としての英国の魅力を高めるため、支店制度の改革の可能性についても意見を求めている。

収入保険料や技術的準備金について一定の臨界値を下回る保険会社等は、ソルベンシーIIから免除され、ソルベンシーIに基づくより単純な制度の対象となる。

政府は、ソルベンシーIIの下で規制される保険会社の適切な規模や範囲、さらには適用範囲に関する現在の規制に対する変更についての意見を求めている。

5年以内にソルベンシーIIの最小臨界値を超えると予想される新しい保険会社は、最初からソルベンシーIIを適用する必要がある。

政府は、新規参入者への障壁を削減するために、これにどのような変更を加えるべきか、またソルベンシーII制度が適用されない場合に新しい会社に適用すべき制度の開発において考慮すべき点についての意見を求めている。

保険会社は、現在複数の通貨で負債を評価するために、LIBOR(London Interbank Offered Rate:ロンドン銀行間取引金利)に基づく割引曲線を使用しているが、LIBORの発行は2021年末までに終了し、OIS(オーバーナイトインデックススワップ)金利に置き換えられることになっている。

また、保険会社は現在、RFR(リスクフリー・レート)として知られる「所定の」割引曲線、ソルベンシーIIで設定された方法論、及びEIOPA(欧州保険年金監督局)が現在公表している技術情報を用いて、負債を計算している。PRAは2020年12月31日からRFR曲線の公表を担当することになる。PRAは現在、EIOPAが現在使用している方法と実質的に同じ方法を最初に使用するかどうかについて協議している。

RFR曲線は、現在LIBORデータから導出されており、信用リスク調整(CRA)が適用されている。しかし、保険会社は2021年末以降のLIBORの公表に依存することはできない。SONIA(Sterling Overnight Index Average:英国ポンド翌日物指数平均)は、ポンド市場向けLIBORの代替指標として推奨されている。このポンドRFR曲線の変更を実施するには、現在LIBORに適用されているCRAの立法上及び方法上の変更が必要となる可能性がある。

政府とPRAは、来るべきLIBORからOISへの移行から生じるいかなる問題についても、CRAの導入時期や適用を含め、できる限り速やかに保険会社に確実性を与えることを目指している。PRAは、移行の様々な側面について2020年後半に協議する予定である。

LIBORからOISベースの割引曲線への移行の一部として考慮すべき要因や、いつ移行すべきかについての意見を求めている。

政府は英国におけるソルベンシーIIの適用状況を、目標を定めた比例ベースで見直している。しかしながら、ソルベンシーIIのうち、他では取り上げられていないがレビューに含めることが適切であると思われる領域についての意見を求めている。

5―英国におけるソルベンシーIIレビューにおける検討領域―EUとの比較等

ここでは、英国政府によるソルベンシーIIレビューの証拠要請に挙げられている検討項目とEUにおけるソルベンシーIIレビューの検討項目との比較を簡単に述べておく。

8 https://eiopa.europa.eu/Publications/Requests%20for%20advice/RH_SRAnnex%20-%20CfA%202020%20SII%20review.pdf

9 EIOPAによる公表

https://eiopa.europa.eu/Pages/News/EIOPA-consults-on-technical-advice-for-the-2020-review-of-Solvency-II.aspx

協議ペーパー

https://eiopa.europa.eu/Publications/Consultations/EIOPA-BoS-19-465_CP_Opinion_2020_review.pdf

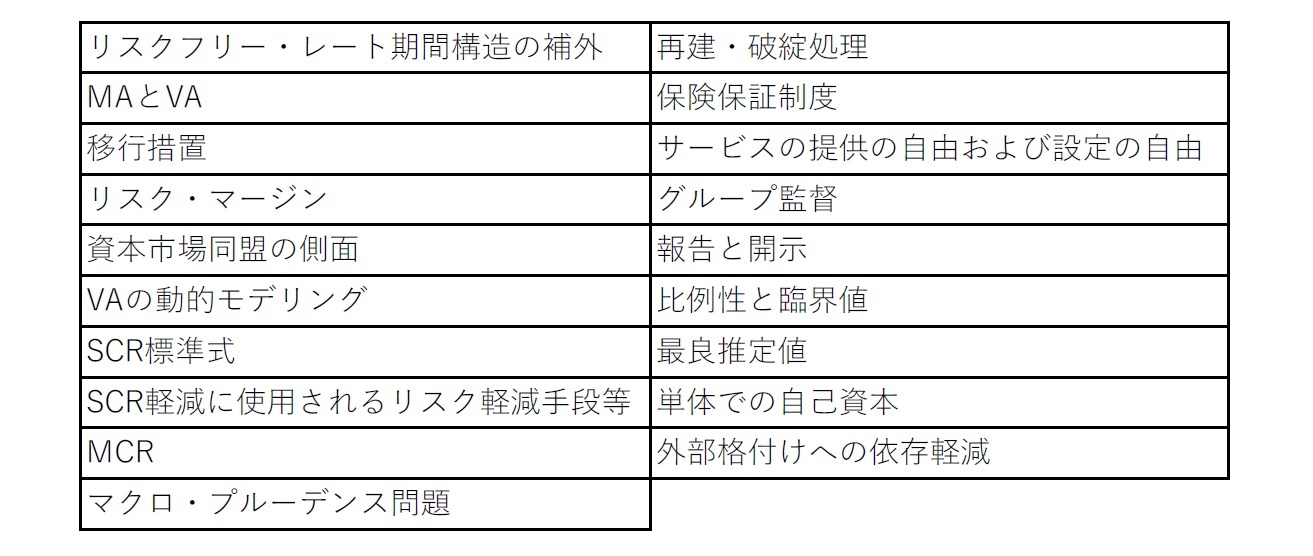

EUのソルベンシーIIレビューにおける技術的検討項目は、以下の19項目にまとめられている。

一方で、英国のソルベンシーIIレビューの検討項目は、先に述べたように10項目となっている。

EUによるソルベンシーIIのレビューは、大規模なものとなっているのに対して、英国のソルベンシーIIのレビューは、より具体的に絞られたものとなっている。英国のレビューはいまだレビュープロセスの初期段階にあるという違いもあることから、2019年10月のEIOPAによるコンサルテーションペーパーが878ページという大部なものであるのに対して、今回のペーパーは36ページとはるかに短いものとなっている。

具体的な検討項目を見てみると、英国においても、その他の検討事項の中で、今後検討の対象範囲が広がっていく可能性はあるが、あくまでも現段階で具体的に挙げられている項目の比較を行うと、以下の通りとなっている。

(1)RFRの見直し

EUでは、割引曲線、UFR(終局フォワードレート)及びLLP(最後流動性点)等に関する検討が行われているが、英国ではLIBOR移行の問題が取り上げられているだけである。

(2)ボラティリティ調整(VA)

EUではいくつかの見直しのためのオプションが提示され、活発な検討が行われているが、英国ではまったく言及されていない。

(3)SCRの算出

(3-1)マイナス金利の問題

英国では明示的に取り扱われていない。

(3-2)資本チャージ

EUにおいては、項目ごとの見直しが提案されているが、英国ではいまだ一般的な見直しの中でしか議論されていない。ただし、英国でも、長期株式等の資産リスクの評価の問題が挙げられている。また、気候変動リスクに関する問題を明示的に掲げている。

(4)その他

EUにおいては、マクロ・プルーデンス措置や再建・破綻処理等の問題も取り上げているが、英国ではこれらの問題は取り上げていない。英国はこの段階では、ソルベンシーIIのツールキットへの追加を制限している。

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

中村 亮一

研究・専門分野

公式SNSアカウント

新着レポートを随時お届け!日々の情報収集にぜひご活用ください。

新着記事

-

2024年04月23日

他国との再保険の監督に関する留意事項の検討(欧州)-EIOPAの声明 -

2024年04月23日

気候変動-温暖化の情報提示-気候変動問題の科学の専門家は“ドラマが少ない方向に誤る?” -

2024年04月23日

今後お金をかけたいもの・金融資産 -

2024年04月23日

今週のレポート・コラムまとめ【4/16-4/22発行分】 -

2024年04月22日

2024年3月、グローバル株式市場は上昇が継続

レポート紹介

-

研究領域

-

経済

-

金融・為替

-

資産運用・資産形成

-

年金

-

社会保障制度

-

保険

-

不動産

-

経営・ビジネス

-

暮らし

-

ジェロントロジー(高齢社会総合研究)

-

医療・介護・健康・ヘルスケア

-

政策提言

-

-

注目テーマ・キーワード

-

統計・指標・重要イベント

-

媒体

- アクセスランキング

お知らせ

-

2024年04月02日

News Release

-

2024年02月19日

News Release

-

2023年07月03日

News Release

【英国におけるソルベンシーIIのレビューを巡る動向(その1)-Brexit後の英国での検討の動き-】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

英国におけるソルベンシーIIのレビューを巡る動向(その1)-Brexit後の英国での検討の動き-のレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- 経済安全保障

- 供給網(サプライ・チェーン)

- イデコ(iDeCo)

- 新NISA・NISA

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 地域包括ケアシステム

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障会議

- 年金制度改革

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- 未婚・晩婚・非婚

- 少子高齢化

- シェアリングエコノミー

- Z世代

- オフィスレントインデックス

- 生命保険事業概況

- ブレグジット(Brexit・イギリスEU離脱)

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- インド

- 統計

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 貿易統計|ASEAN

- インドGDP

- インド消費者物価

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

Copyright © NLI Research Institute. All rights reserved.