- シンクタンクならニッセイ基礎研究所 >

- 経済 >

- 中国経済 >

- 中国経済の見通し-経済成長率は巡行速度へ回帰、改革開放の軌道修正を要注視!

中国経済の見通し-経済成長率は巡行速度へ回帰、改革開放の軌道修正を要注視!

三尾 幸吉郎

このレポートの関連カテゴリ

文字サイズ

- 小

- 中

- 大

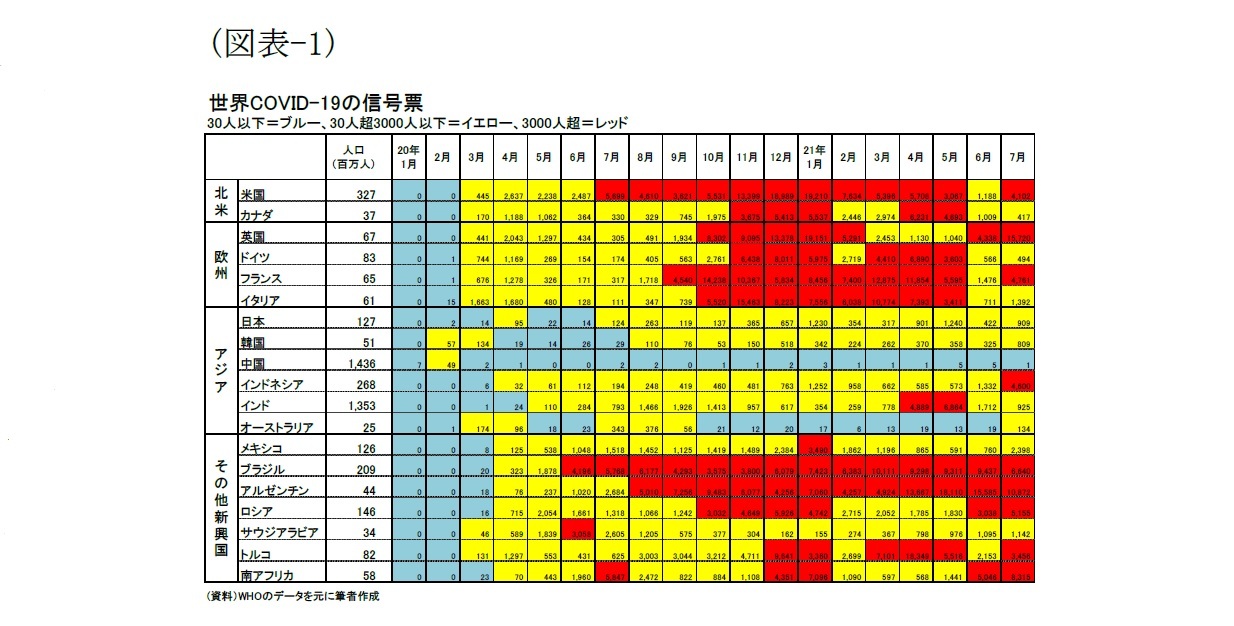

1. 新型コロナウイルス感染症の状況

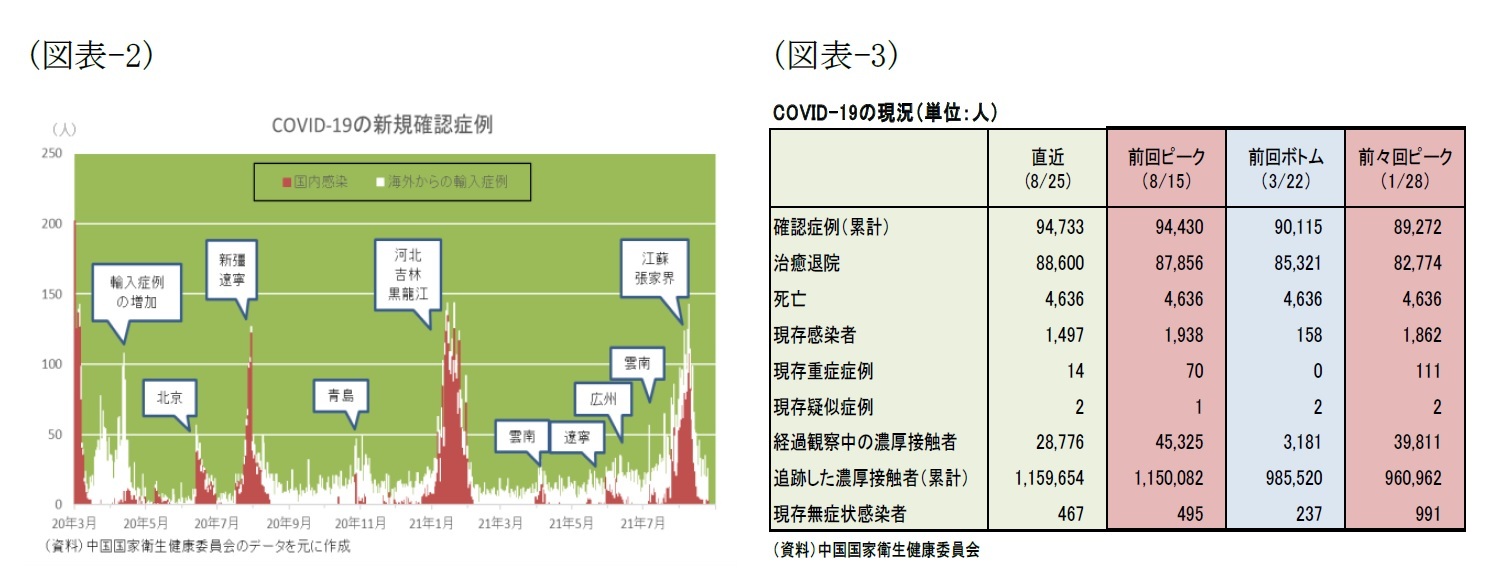

なお、今年7月に江蘇省(南京)から観光名所の張家界へ広がり、さらには首都北京でも確認されるに至ったデルタ株は8月中旬に峠を越えた模様で、新規確認症例、重症症例、経過観察中の濃厚接触者といった主要指標が減少傾向にある(図表-3)。但し、世界でパンデミックが収まらない間は、海外からいつ中国へ流入してもおかしくないため、予断を許さない状況が続きそうである。特に、北京冬季五輪の開催(22年2月)を間近に控える21年下半期は、小振りな感染拡大でも厳格な防疫管理体制で臨むと見られるだけに、経済成長率を下押しする可能性が高いだろう。

1 中国における新型コロナウイルス感染症の感染爆発とその対策、そして政府や社会の動きに関する詳細に関しては、「中国におけるコロナ禍との闘いを振り返って~今後の政策運営にどう影響するのか?」ニッセイ基礎研レポート、2020-10-30を参照ください

2. 中国経済の概況

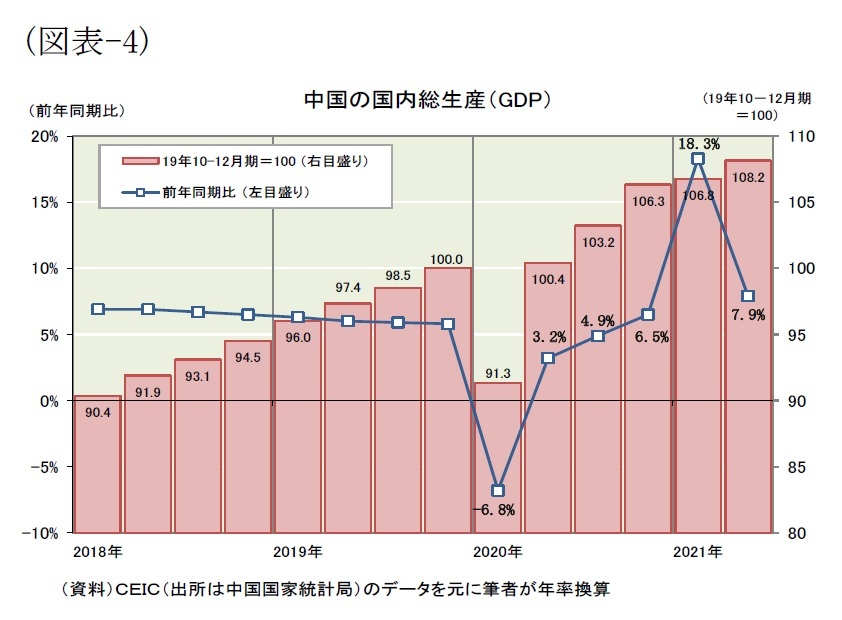

中国国家統計局は7月15日、21年4-6月期の国内総生産(GDP)を発表した。経済成長率は実質で前年同期比7.9%増と、前四半期の同18.3%増を大きく下回ったものの、8%近い高成長を維持することとなった(図表-4)。

中国国家統計局は7月15日、21年4-6月期の国内総生産(GDP)を発表した。経済成長率は実質で前年同期比7.9%増と、前四半期の同18.3%増を大きく下回ったものの、8%近い高成長を維持することとなった(図表-4)。コロナ前(19年10-12月)の実質GDPを100とした指数を見ると(図表-4)、コロナ禍で混乱した20年1-3月期には91.3と中国経済は急収縮を余儀なくされた。しかし、財政金融両面からの新型コロナ対策を実施したことや厳格な防疫管理でコロナ禍を早期に収束させたことが奏功し、4-6月期には100.4と早くもコロナ前の水準を上回った。その後も散発的な感染拡大はあったものの小振りで早期に収まったため、7-9月期には103.2、10-12月期には106.3、21年1-3月期には106.8、4-6月期には108.2と右肩上がりで回復していくこととなった。

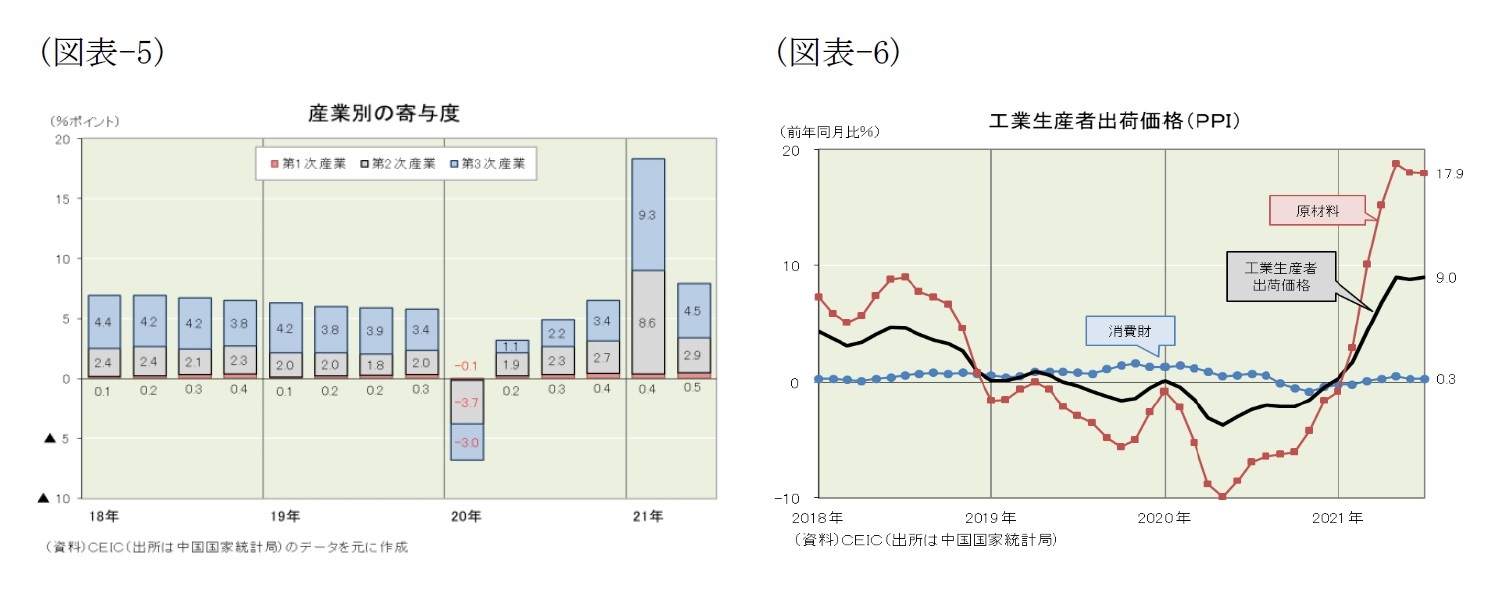

一方、21年1-7月期の消費者物価(CPI)は前年比0.6%上昇だった。原油高で輸送用燃料が同10.5%上昇したものの、アフリカ豚熱(ASF)が沈静化したことで豚肉が同22.8%下落したことで相殺される形となった。食品・エネルギーを除くコア部分で見ても同0.5%上昇に留まり、21年の抑制目標(3%前後)を下回る水準で推移している。他方、工業生産者出荷価格(PPI)は、図表-6に示したように上昇し始めており、21年上半期には前年比5.7%上昇となった。特に原材料は同11.5%上昇しており、企業利益を圧迫する恐れが出て浮上してきている。

3. 需要項目別

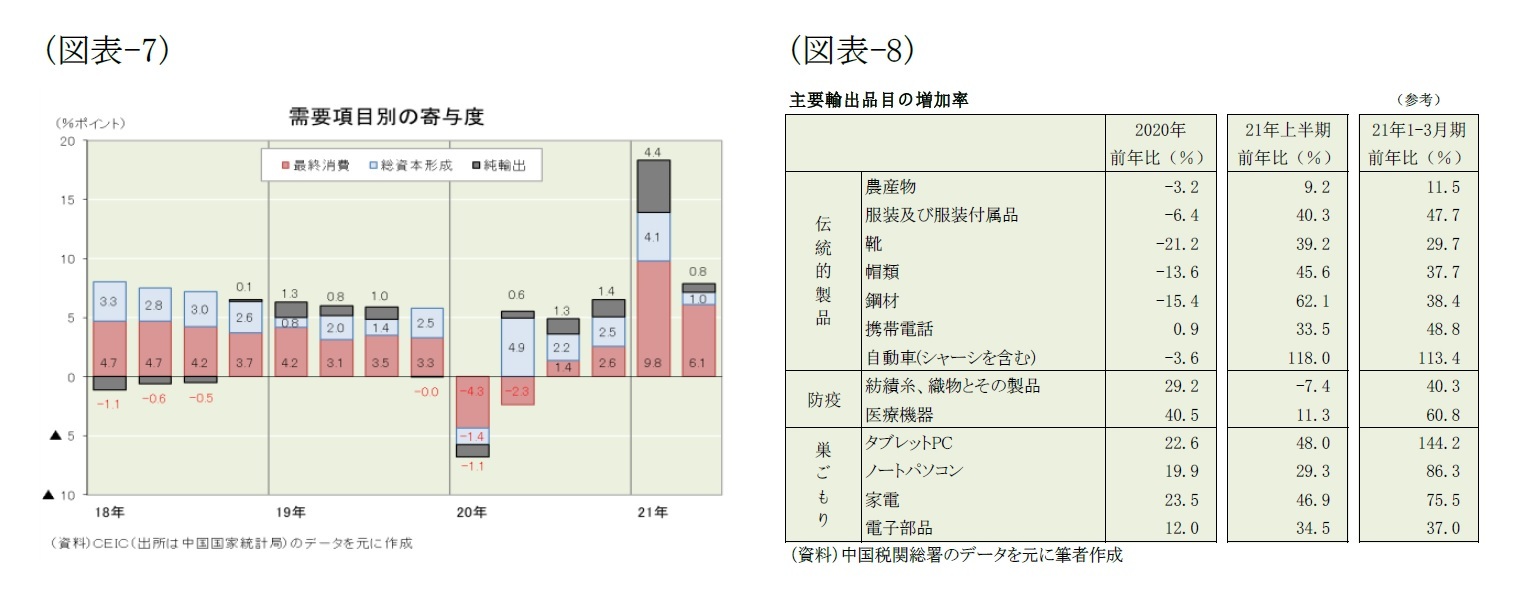

昨年、コロナ禍から最初に持ち直したのは投資だった。財政金融両面からの新型コロナ対策が投資を促進し、昨年3月には早くも前年水準を回復、20年通期では前年比2.9%増、21年上半期も同12.6%増と高い伸びを示した。しかし、足元の投資はやや息切れ気味だ。筆者が推計した前年同月比の伸びは5月以降3ヵ月連続でマイナスとなっている。新型コロナ対策で拡大した財政赤字を縮小し、新型コロナ対策で緩んだ金融規律を引き締める段階に入ってきたことが背景にある。

他方、個人消費は、代表指標である小売売上高が20年通期で前年比3.9%減に落ち込むなど回復の足かせとなっていた。しかし、防疫管理が緩和するとともに持ち直し、21年上半期には前年比23.0%増と投資を上回る伸びを示した。今後の個人消費を占う上で重要な指標を確認しておくと、21年上半期の全国住民一人当たり可処分所得は実質で前年比12.0%増と20年通期の同2.1%増を大幅に上回った。調査失業率(都市部)を見ても昨年2月には6.2%まで上昇したが今年7月には5.1%まで低下してきた。さらに昨年6月には112.6ポイントまで低下した消費者信頼感指数を見ても今年6月には120ポイント台を回復、個人消費を取り巻く環境は改善してきた。

一方、投資・個人消費と並ぶ柱である輸出(ドルベース)は今のところ好調を維持しており、21年上半期も前年比38.7%増と極めて高い伸びを示した。商品別に見ると、昨年好調だった防疫関連品(医療機器やマスクなど)や巣ごもり関連品(PCや家電など)が引き続き好調だったのに加えて、伝統的輸出品(農産物、衣服、靴など)も増加に転じている。世界に先駆けて生産体制を正常に戻した中国は、世界各国で生産停止が相次ぐなか、「世界の工場」としての本領を発揮することとなり、パンデミック(世界的大流行)が中国の輸出にとっては思わぬ追い風となった。但し、21年4-6月期には防疫関連品の伸びが鈍化し始め、足元では4月以降4ヵ月連続で前年割れに落ち込んでいる。このように昨年不振だった伝統的輸出品が復調した一方、昨年好調だった防疫関連品が前年割れに落ち込むなど、品目別に肌理細かく見ると輸出の流れに変化が見られる(図表-8)。

4. 21年下半期の財政金融政策

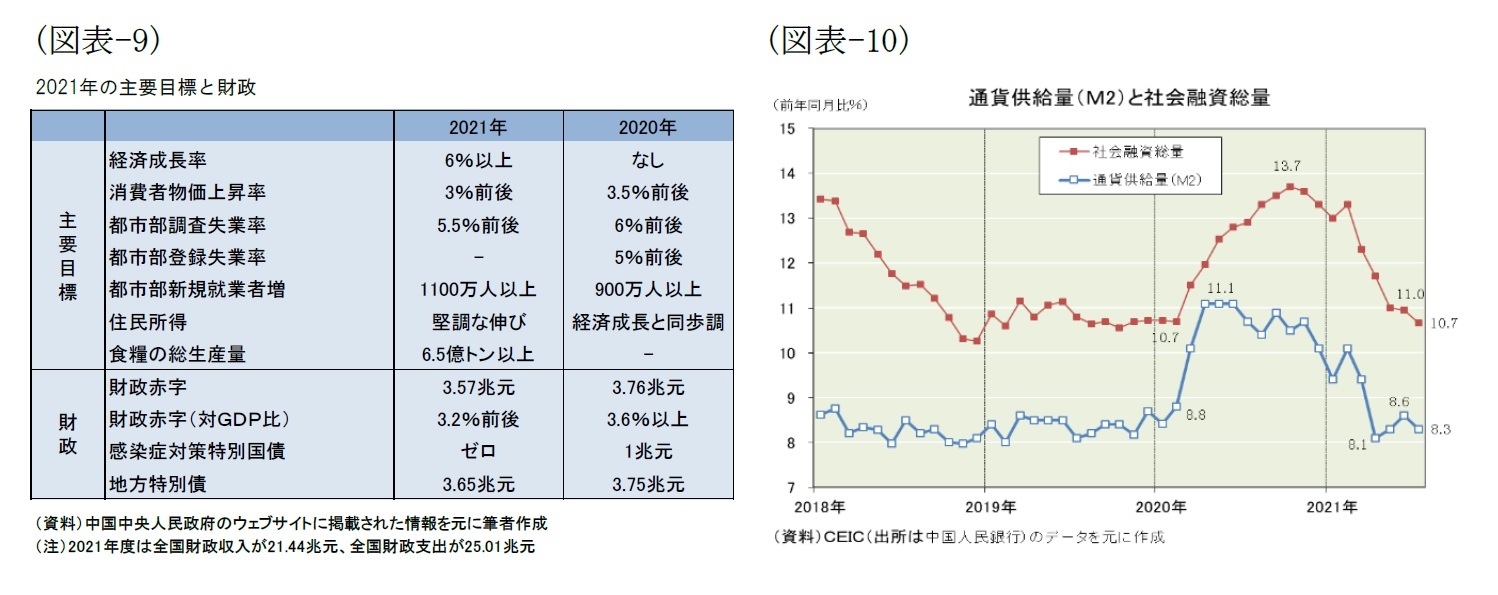

21年下半期の財政政策は引き続き景気を下押しする要因となるだろう。今年3月に開催された全国人民代表大会(全人代)では「質・効率の向上を図り、より持続可能なものにする」という基本方針を掲げた。財政赤字の対GDP比を3.2%前後とし昨年の3.6%以上から約0.4ポイント引き下げ、昨年は1兆元だった感染症対策特別国債の発行も今年は無くし、「両新一重(新型インフラ建設、新型都市化建設、交通・水利などの大型建設)」に充てる地方特別債も昨年より0.1兆元少ない3.65兆元に留めた結果、今年の財政出動は昨年よりも1.3兆元程度少ない計画となった(図表-9)。そして、7月30日に開催された中共中央の政治局会議では、21年下半期の財政政策の基本方針として「連続性・安定性・持続可能性を維持」と表明したことから、財政政策は引き続き経済成長を下押しすることになりそうだ。

金融政策も21年下半期は引き続き景気を下押しする要因となるだろう。前述の全人代では金融政策に関して「柔軟かつ精確で、合理的かつ適度なものにする」という基本方針を掲げた。具体的には「通貨供給量(M2)・社会融資総量(企業や個人の資金調達総額)の伸び率が名目GDP成長率とほぼ一致するようにする」とした。昨年は「前年度の水準を明らかに上回るよう促す」として景気を支援していたが、今年は景気中立に戻された。実際、金融指標の推移を見ても21年に入って伸びが鈍化してきている(図表-10)。また、今年は「精確(中国語では精准)」という表現を用いて、必要な分野に十分な資金を供給する“点滴灌漑”を実践している。資金供給する分野としては、科学技術イノベーション、グリーン発展、小企業・零細企業、自営業者、新しいタイプの農業経営主体、感染症による長期的な影響を受けている業種や企業を挙げている。そして、7月9日に預金準備率の引き下げを発表(実施は7月15日)した際に中国人民銀行は、「バラマキは行わず、精確に力を発揮し、小企業・零細企業への支援を強化する」と、その趣旨を説明している。

21年下半期の金融政策に関しては、前述の中共中央の政治局会議で「流動性の合理的充足を維持」という基本方針を掲げており、全人代で打ち出した基本方針が大きく変化することはなさそうだ。但し、「中小企業と困難業種の持続的回復に助力」ともしていることから、預金準備率を再び引き下げる可能性はあるだろう。

5. 中国経済の見通し

1|メインシナリオ

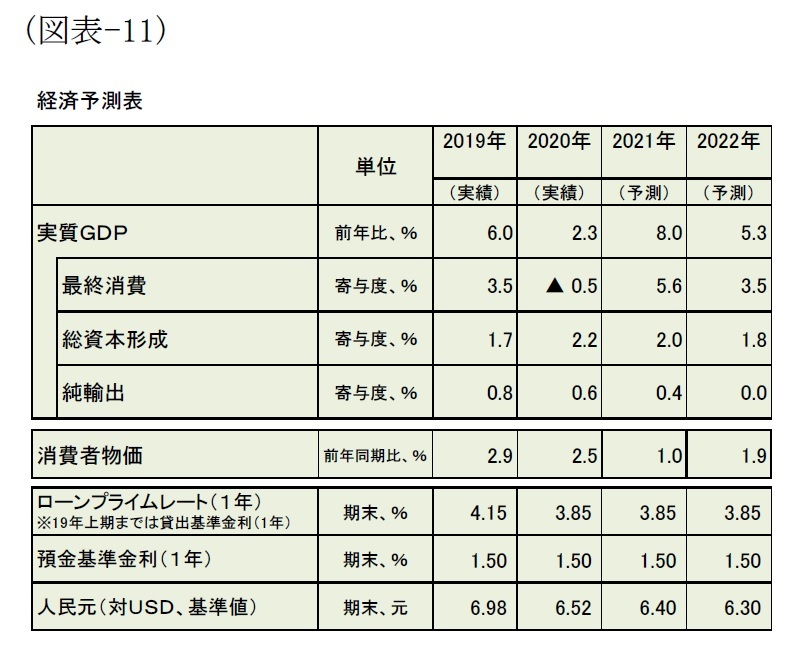

1|メインシナリオ2021年の経済成長率は実質で前年比8.0%増、2022年は同5.3%増と予想している(図表-11)。現在の経済政策は、新型コロナ対策で拡大した財政赤字を縮小し、新型コロナ対策で緩んだ金融規律を引き締める段階にあるため、経済成長率は巡行速度(=大規模な政策支援なしで無理なく成長できる水準、筆者は5%前後と推定)に回帰していくことになるだろう。需要項目別に見ると、消費に関しては所得環境、雇用環境、消費者心理の改善に加えて中国政府の内需拡大策にも期待できるため、21年が5.6ポイント、22年が3.5ポイントの高いプラス寄与を予想している。投資に関しては財政出動を受けたインフラ投資や金融緩和を受けた不動産開発投資が減速する一方、新型インフラ建設や個人消費拡大に関連した投資が増えると見込み、2%ポイント前後のプラス寄与を予想している。また、輸出に関しては、世界的にワクチン接種が進むとともに追い風が止まると見込み、22年にはプラス寄与がゼロになると予想している。

当面のリスク要因としては、(1)新型コロナ(変異株)の海外からの流入、(2)疫情融資の縮小に伴う不良債権増、(3)金融引き締めに伴う住宅バブル崩壊(不動産税の立法化がトリガーとなる可能性も)、(4)プラットフォーマー(アリババ等)規制強化に伴う投資失速などが挙げられる。

他方、長期的なリスク要因としては、「改革開放」路線の軌道修正を巡る動きが挙げられる。今年7月に共産党創立100周年を迎えた中国は、南シナ海や台湾海峡などで強硬姿勢が目立ち、欧米先進国との対立が激しさを増しており、対外開放を円滑に進めるために鄧小平が採用した「韜光養晦(才能を隠して、内に力を蓄える)」と呼ばれる外交政策は影を潜めつつある。内政面でもプラットフォーマー(アリババ等)に対する規制を強化するなど統制を強める動きが目立ち、市場改革を進めるために鄧小平が採用した「先富論(豊かになれる条件を持った地域・人々から豊かになればいい)」は過去のものとなりつつある。こうした変化がアジア太平洋の平和や貧富格差の是正などに結び付けば良いことなのだが、米中対立を激化させる誘因となってしまうようだと、ヒト・モノ・カネ・データの国際交流が鈍ってイノベーション(創新)に水を差しかねず、中国共産党が統制を強めて民間企業の自由を奪えば企業家精神(アントレプルナー・シップ)が冷え込みかねない。中国経済の中長期的な見通しに大きく影響するだけに注視しておきたい。

(お願い)本誌記載のデータは各種の情報源から入手・加工したものであり、その正確性と安全性を保証するものではありません。また、本誌は情報提供が目的であり、記載の意見や予測は、いかなる契約の締結や解約を勧誘するものではありません。

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!このレポートの関連カテゴリ

三尾 幸吉郎

研究・専門分野

(2021年08月27日「Weekly エコノミスト・レター」)

公式SNSアカウント

新着レポートを随時お届け!日々の情報収集にぜひご活用ください。

新着記事

-

2024年04月19日

しぶといドル高圧力、一体いつまで続くのか?~マーケット・カルテ5月号 -

2024年04月19日

年金将来見通しの経済前提は、内閣府3シナリオにゼロ成長を追加-2024年夏に公表される将来見通しへの影響 -

2024年04月19日

パワーカップル世帯の動向-2023年で40万世帯、10年で2倍へ増加、子育て世帯が6割 -

2024年04月19日

消費者物価(全国24年3月)-コアCPIは24年度半ばまで2%台後半の伸びが続く見通し -

2024年04月19日

ふるさと納税のデフォルト使途-ふるさと納税の使途は誰が選択しているのか?

レポート紹介

-

研究領域

-

経済

-

金融・為替

-

資産運用・資産形成

-

年金

-

社会保障制度

-

保険

-

不動産

-

経営・ビジネス

-

暮らし

-

ジェロントロジー(高齢社会総合研究)

-

医療・介護・健康・ヘルスケア

-

政策提言

-

-

注目テーマ・キーワード

-

統計・指標・重要イベント

-

媒体

- アクセスランキング

お知らせ

-

2024年04月02日

News Release

-

2024年02月19日

News Release

-

2023年07月03日

News Release

【中国経済の見通し-経済成長率は巡行速度へ回帰、改革開放の軌道修正を要注視!】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

中国経済の見通し-経済成長率は巡行速度へ回帰、改革開放の軌道修正を要注視!のレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- 経済安全保障

- 供給網(サプライ・チェーン)

- イデコ(iDeCo)

- 新NISA・NISA

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 地域包括ケアシステム

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障会議

- 年金制度改革

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- 未婚・晩婚・非婚

- 少子高齢化

- シェアリングエコノミー

- Z世代

- オフィスレントインデックス

- 生命保険事業概況

- ブレグジット(Brexit・イギリスEU離脱)

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- インド

- 統計

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 貿易統計|ASEAN

- インドGDP

- インド消費者物価

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

Copyright © NLI Research Institute. All rights reserved.