- シンクタンクならニッセイ基礎研究所 >

- 経済 >

- 日本経済 >

- 消費者物価指数基準改定の影響試算-コアCPI上昇率はプラスからマイナスへ下方改定の公算

2021年07月09日

文字サイズ

- 小

- 中

- 大

●消費者物価指数基準改定の影響試算

消費者物価指数は、8/20の2021年7月分(全国)の公表時に2015年基準から2020年基準への基準改定が実施され、新基準による前年同月比が2021年1月に遡って公表される予定となっている1。

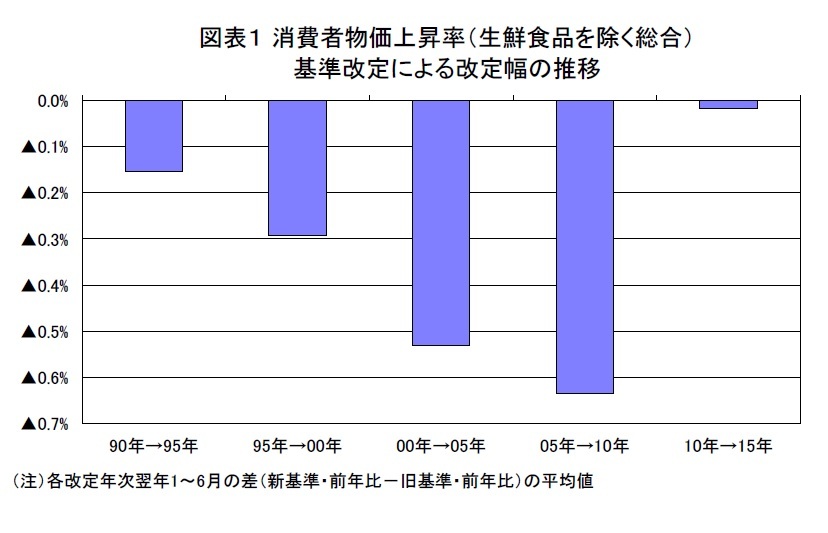

前回の基準改定(2010年基準→2015年基準)では、消費者物価上昇率の改定幅は小さかったが、それ以前の基準改定時には上昇率が過去に遡って大幅に下方改定されることもあった。たとえば、消費者物価上昇率(生鮮食品を除く総合、以下コアCPI)は、2000年基準から2005年基準への改定時には▲0.5%程度、2005年基準から2010年基準への改定時には▲0.6%程度(いずれも改定年次翌年1~6月の平均)下方改定された(図表1)。

前回の基準改定(2010年基準→2015年基準)では、消費者物価上昇率の改定幅は小さかったが、それ以前の基準改定時には上昇率が過去に遡って大幅に下方改定されることもあった。たとえば、消費者物価上昇率(生鮮食品を除く総合、以下コアCPI)は、2000年基準から2005年基準への改定時には▲0.5%程度、2005年基準から2010年基準への改定時には▲0.6%程度(いずれも改定年次翌年1~6月の平均)下方改定された(図表1)。2015年基準のコアCPIは2021年5月に前年比0.1%と1年2ヵ月ぶりに上昇したが、プラス幅は小さく基準改定の結果次第でマイナスに修正される可能性もある。そこで、本日(7/9)、総務省統計局から公表された2020年基準の品目ウェイトをもとに、2020年基準指数の上昇率を試算した。

1 8/6には2020年基準指数の2020 年1月から2021 年6月分の遡及結果が公表される(前年同月比は2021年1月以降)。

(基準改定の概要)

今回の基準改定では、指数の基準時が2015年から2020年に更新される。ウェイトは通常、基準年の品目別消費支出金額を基本として作成されるが、新型コロナウイルス感染症の影響を踏まえ、今回の基準改定では2019年及び2020年の平均1ヵ月1世帯当たり品目別消費支出金額を基本として作成される。

今回の基準改定では、指数の基準時が2015年から2020年に更新される。ウェイトは通常、基準年の品目別消費支出金額を基本として作成されるが、新型コロナウイルス感染症の影響を踏まえ、今回の基準改定では2019年及び2020年の平均1ヵ月1世帯当たり品目別消費支出金額を基本として作成される。

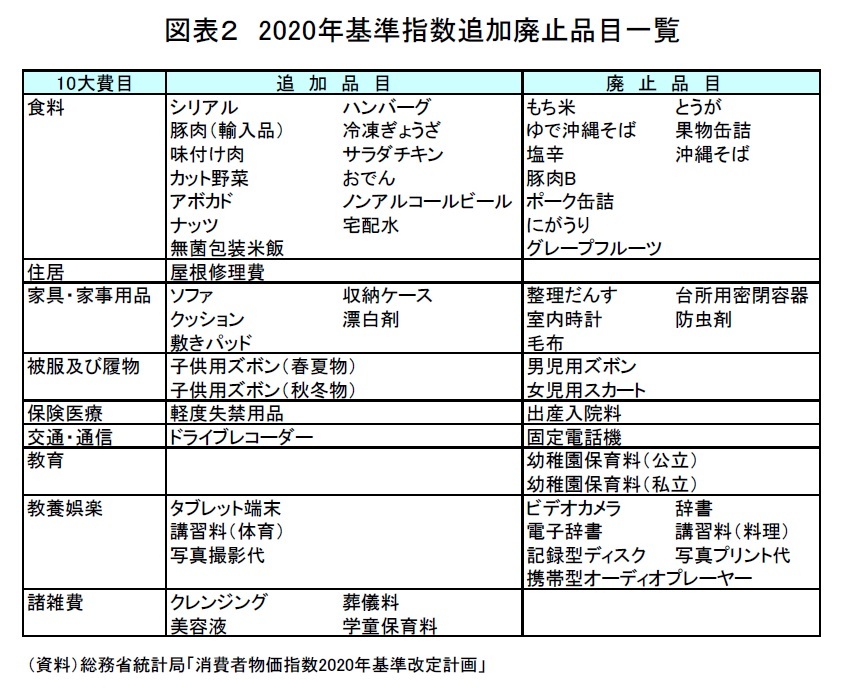

指数の採用品目については、家計消費支出上の重要度等を踏まえ、30品目が追加、28品目が廃止、10品目が5品目に統合され、新基準の品目数は582品目(旧基準は585品目)となる(図表2)。そのほか、インターネット販売価格の採用拡大(例:航空運賃、外国パック旅行費及び宿泊料について、ウェブスクレイピングの技術を活用)、モデル式の改定(カメラ、携帯電話通信料)、公表系列の充実等(例:消費税調整済指数を参考値として公表、建物の経年変化を踏まえた家賃の品質調整に関する分析結果を参考資料として公表)が実施される。

指数の採用品目については、家計消費支出上の重要度等を踏まえ、30品目が追加、28品目が廃止、10品目が5品目に統合され、新基準の品目数は582品目(旧基準は585品目)となる(図表2)。そのほか、インターネット販売価格の採用拡大(例:航空運賃、外国パック旅行費及び宿泊料について、ウェブスクレイピングの技術を活用)、モデル式の改定(カメラ、携帯電話通信料)、公表系列の充実等(例:消費税調整済指数を参考値として公表、建物の経年変化を踏まえた家賃の品質調整に関する分析結果を参考資料として公表)が実施される。

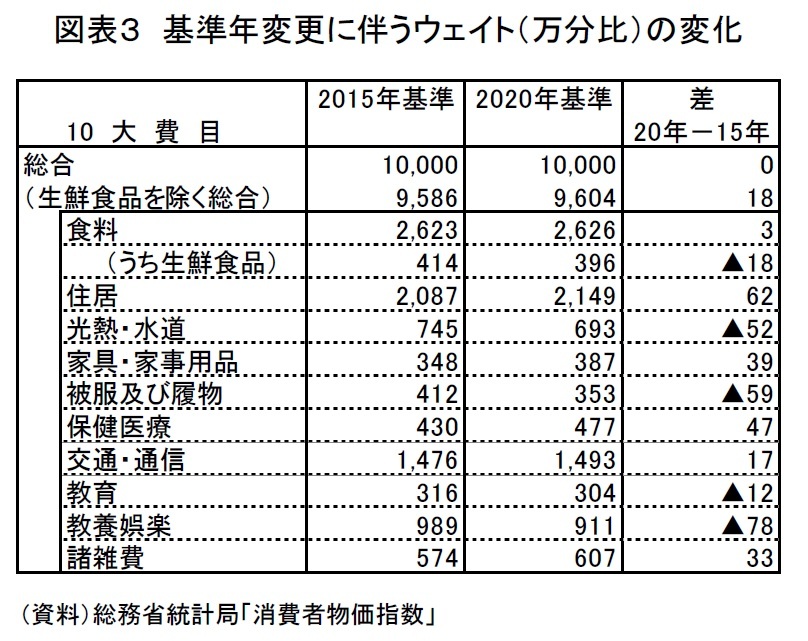

2020年基準のウェイト(実際には2019・2020年平均のウェイト)は、新型コロナウイルス感染症の影響で家計の消費構造が大きく変化したことが反映されている。

10大費目別にウェイトの変化を確認すると、外出自粛の影響で「被服及び履物」、「教養娯楽」(宿泊料、外国パック旅行費、入場・観覧・ゲーム代など)のウェイトが低下する一方、巣ごもり需要や感染予防への意識の高まりを背景に「家具・家事用品」(ルームエアコン、ティッシュペーパーなど)、「保健医療」(マスク、入浴剤など)のウェイトが上昇した。また、旅行や出張の手控えによる交通(鉄道運賃、航空運賃、タクシー代など)の低下を、自動車、通信(携帯電話通信料、携帯電話機など)の上昇が上回り、「交通・通信」のウェイトが上昇した。「食料」は、外食の急激な落ち込みを、内食の需要増がカバーしたことから、ウェイトがほとんど変わらかなかった(図表3)。

10大費目別にウェイトの変化を確認すると、外出自粛の影響で「被服及び履物」、「教養娯楽」(宿泊料、外国パック旅行費、入場・観覧・ゲーム代など)のウェイトが低下する一方、巣ごもり需要や感染予防への意識の高まりを背景に「家具・家事用品」(ルームエアコン、ティッシュペーパーなど)、「保健医療」(マスク、入浴剤など)のウェイトが上昇した。また、旅行や出張の手控えによる交通(鉄道運賃、航空運賃、タクシー代など)の低下を、自動車、通信(携帯電話通信料、携帯電話機など)の上昇が上回り、「交通・通信」のウェイトが上昇した。「食料」は、外食の急激な落ち込みを、内食の需要増がカバーしたことから、ウェイトがほとんど変わらかなかった(図表3)。

(基準改定の試算結果)

本日公表された2020年基準の品目別ウェイトをもとに、2020年基準の消費者物価指数の試算を行った。2020年基準で新たに追加される品目の消費者物価指数は存在しないが、「小売物価統計調査(総務省統計局)」では、2020年1月から追加品目の価格調査が行われている。そこで、小売物価統計の調査結果を加工することにより品目別の価格指数(2020年=100)を作成した。2015年基準で存在する品目別価格指数は2015年=100を2020年=100に置き換えた上で、追加品目の価格指数(試算値)とともに2020年基準の品目別ウェイトで加重平均し、2020年基準の消費者物価指数を計算した2。

本日公表された2020年基準の品目別ウェイトをもとに、2020年基準の消費者物価指数の試算を行った。2020年基準で新たに追加される品目の消費者物価指数は存在しないが、「小売物価統計調査(総務省統計局)」では、2020年1月から追加品目の価格調査が行われている。そこで、小売物価統計の調査結果を加工することにより品目別の価格指数(2020年=100)を作成した。2015年基準で存在する品目別価格指数は2015年=100を2020年=100に置き換えた上で、追加品目の価格指数(試算値)とともに2020年基準の品目別ウェイトで加重平均し、2020年基準の消費者物価指数を計算した2。

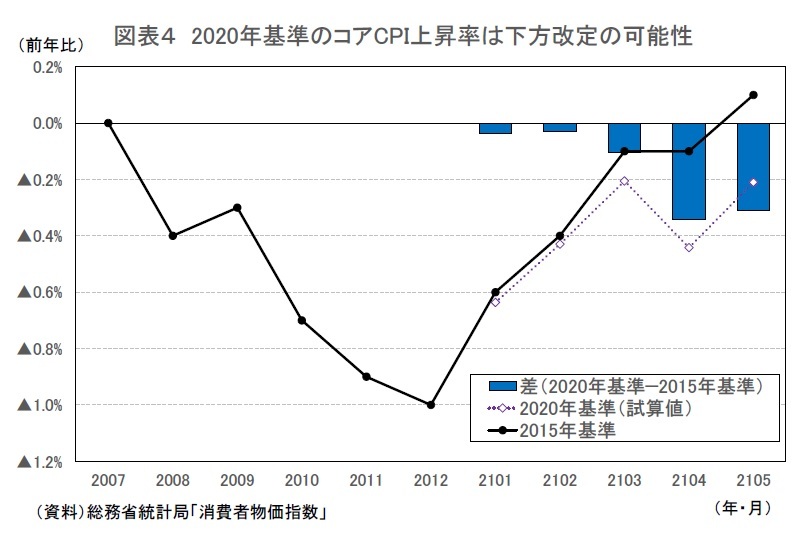

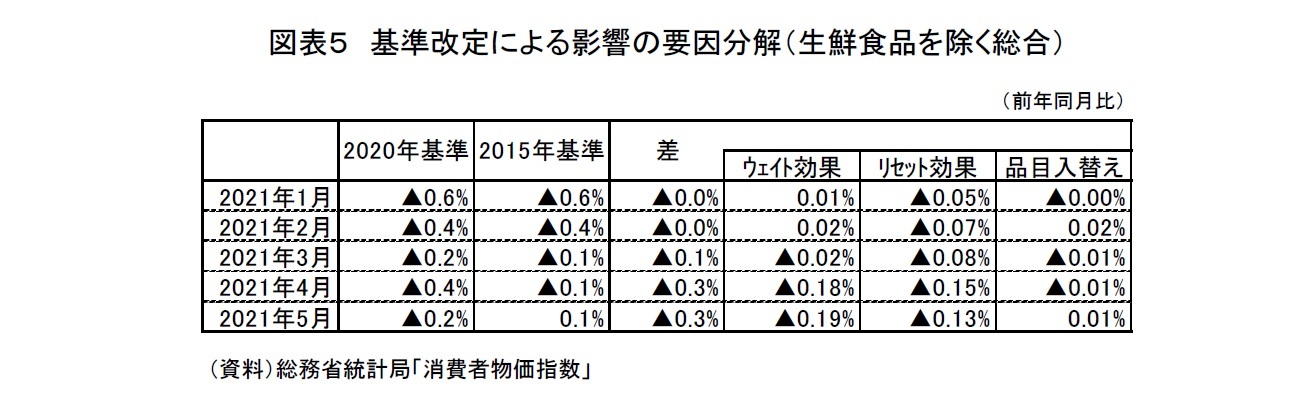

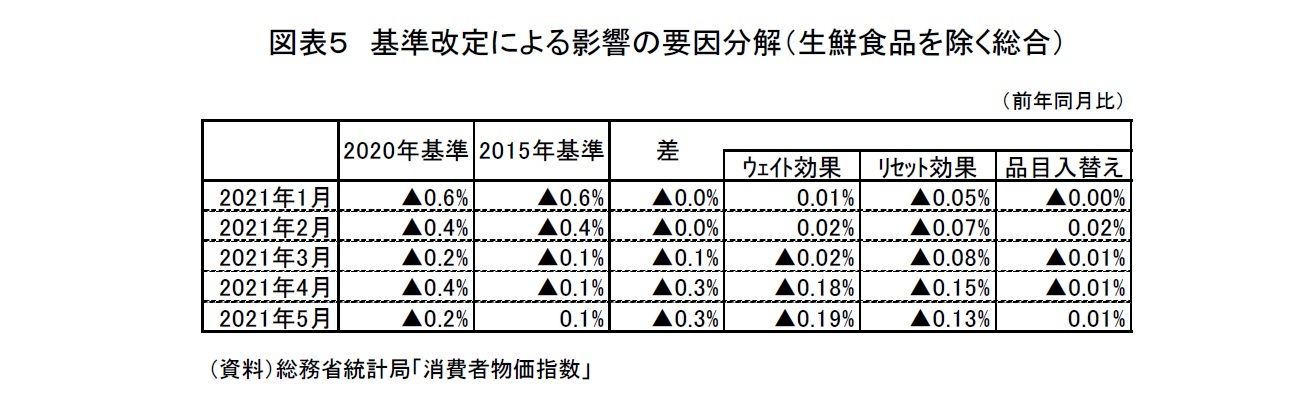

このようにして求めた2020年基準の指数を現行の2015年基準と比較すると、コアCPI上昇率は2021年1~3月はほとんど変わらないが、4、5月は新基準のほうが▲0.3%低くなった。2015年基準では2021年5月に上昇率が1年2ヵ月ぶりにプラスに転じたが、2020年基準ではマイナス圏の推移が続いているという姿に改められる可能性が高い(図表4)。

このようにして求めた2020年基準の指数を現行の2015年基準と比較すると、コアCPI上昇率は2021年1~3月はほとんど変わらないが、4、5月は新基準のほうが▲0.3%低くなった。2015年基準では2021年5月に上昇率が1年2ヵ月ぶりにプラスに転じたが、2020年基準ではマイナス圏の推移が続いているという姿に改められる可能性が高い(図表4)。

新旧基準の差の内訳をみると、ウェイト効果は2021年3月まではゼロ%前後で推移していたが、4,5月には▲0.2%弱のマイナスとなった。リセット効果は一貫してマイナスだが、4月、5月とマイナス幅が拡大している。品目入替えの影響はほとんどなかった。2021年5月の下方改定幅▲0.3%のうち、▲0.19%がウェイト効果、▲0.13%がリセット効果、▲0.01%が品目入替えの影響である(図表5)。

2 基準改定の際には複数の品目でモデル式の改定が行われる。本日、総務省統計局からモデル品目の計算方法が公表されたが、新基準の上昇率がどのように改定されるかは不明であるため、この試算には含まれていない。

(下方改定の主因は携帯電話通信料)

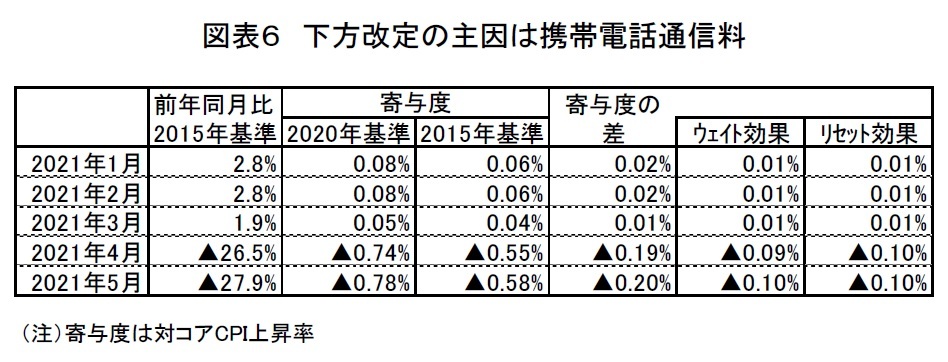

下方改定の主因は携帯電話通信料である。携帯電話通信料は2021年3月までは小幅な上昇で推移していたが、通信各社の大幅値下げにより4月が前年比▲26.5%、5月が同▲27.9%の大幅下落となった。携帯電話通信料のウェイトは2015年基準の230(万分比)から271(万分比)へと引き上げられた。このため、携帯電話通信料の低下によるコアCPI上昇率へのマイナス寄与は旧基準よりも新基準のほうが大きくなる(ウェイト効果)。

さらに、2015年基準における携帯電話通信料の指数水準は2020年平均で85.4(2015年=100)まで低下していたが、2020年基準では2020年平均=100に引き上げられる。指数水準が上昇することによって携帯電話通信料の低下によるマイナス寄与が大きくなる(リセット効果)。

下方改定の主因は携帯電話通信料である。携帯電話通信料は2021年3月までは小幅な上昇で推移していたが、通信各社の大幅値下げにより4月が前年比▲26.5%、5月が同▲27.9%の大幅下落となった。携帯電話通信料のウェイトは2015年基準の230(万分比)から271(万分比)へと引き上げられた。このため、携帯電話通信料の低下によるコアCPI上昇率へのマイナス寄与は旧基準よりも新基準のほうが大きくなる(ウェイト効果)。

さらに、2015年基準における携帯電話通信料の指数水準は2020年平均で85.4(2015年=100)まで低下していたが、2020年基準では2020年平均=100に引き上げられる。指数水準が上昇することによって携帯電話通信料の低下によるマイナス寄与が大きくなる(リセット効果)。

携帯電話通信料のコアCPI上昇率への寄与度の新旧差(2020年基準-2015年基準)は2021年3月まではほとんどなかったが、2021年4月が▲0.19%、5月が▲0.20%となり、コアCPI上昇率下方改定の主因となっている。その内訳は、2021年5月時点ではウェイト効果が▲0.10%、リセット効果が▲0.10%である(図表6)3。

携帯電話通信料のコアCPI上昇率への寄与度の新旧差(2020年基準-2015年基準)は2021年3月まではほとんどなかったが、2021年4月が▲0.19%、5月が▲0.20%となり、コアCPI上昇率下方改定の主因となっている。その内訳は、2021年5月時点ではウェイト効果が▲0.10%、リセット効果が▲0.10%である(図表6)3。

3 携帯電話通信料はモデル式の改定が予定されているため、実際の基準改定時には携帯電話通信料の上昇率が改定されることによる影響が加わる。

(新基準によるコアCPIの見通し)

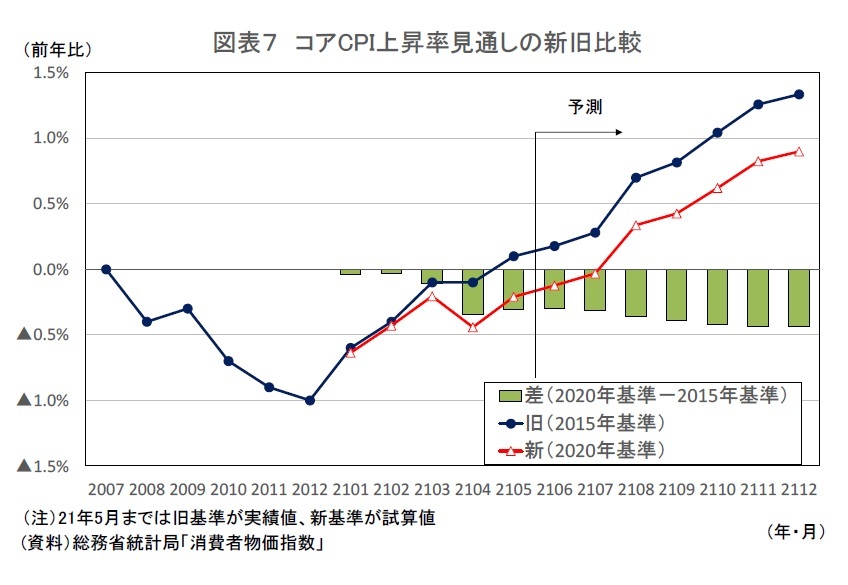

先行きのコアCPI上昇率を2015年基準で予想すると、原油価格上昇に伴うエネルギー価格の上昇ペースが加速すること、食料品などで原材料価格上昇によるコスト増を転嫁する動きが広がることから、2021年5月の0.1%から上昇率が高まることが見込まれる。8~12月は前年の「Go Toトラベル」による宿泊料の大幅下落の裏が出ることも押し上げ要因となるため、コアCPIは、2021年末にかけて1%台前半まで伸びを高めだろう4。

一方、2020年基準のコアCPIも、今後上昇率が高まることは確実だが、足もとの水準がマイナスとなる可能性が高く、プラスに転じるのは2021年8月までずれ込む公算が大きい。新基準のコアCPIの先行きを見る上で留意すべきは、携帯電話通信料によるマイナス寄与が旧基準よりも大きいこと、宿泊料のウェイトが低下したことで、2021年8~12月の押し上げ幅が旧基準における2020年8~12月の押し下げ幅よりも小さくなること、上昇ペースの加速が見込まれるエネルギー価格のウェイトが小さくなるため、エネルギー価格によるコアCPI上昇率への押し上げ寄与が旧基準よりも小さくなることである。

先行きのコアCPI上昇率を2015年基準で予想すると、原油価格上昇に伴うエネルギー価格の上昇ペースが加速すること、食料品などで原材料価格上昇によるコスト増を転嫁する動きが広がることから、2021年5月の0.1%から上昇率が高まることが見込まれる。8~12月は前年の「Go Toトラベル」による宿泊料の大幅下落の裏が出ることも押し上げ要因となるため、コアCPIは、2021年末にかけて1%台前半まで伸びを高めだろう4。

一方、2020年基準のコアCPIも、今後上昇率が高まることは確実だが、足もとの水準がマイナスとなる可能性が高く、プラスに転じるのは2021年8月までずれ込む公算が大きい。新基準のコアCPIの先行きを見る上で留意すべきは、携帯電話通信料によるマイナス寄与が旧基準よりも大きいこと、宿泊料のウェイトが低下したことで、2021年8~12月の押し上げ幅が旧基準における2020年8~12月の押し下げ幅よりも小さくなること、上昇ペースの加速が見込まれるエネルギー価格のウェイトが小さくなるため、エネルギー価格によるコアCPI上昇率への押し上げ寄与が旧基準よりも小さくなることである。

これらは、いずれも新基準の上昇率が旧基準よりも小さくなる要因である。コアCPI上昇率の新旧乖離幅は足もと(2021年5月)の▲0.3%から先行きは▲0.4%まで広がる公算が大きい。現時点では、2020年基準のコアCPI上昇率は一貫して2015年基準の上昇率を下回り、2021年末の伸びは1%弱にとどまると予想している(図表7)。

これらは、いずれも新基準の上昇率が旧基準よりも小さくなる要因である。コアCPI上昇率の新旧乖離幅は足もと(2021年5月)の▲0.3%から先行きは▲0.4%まで広がる公算が大きい。現時点では、2020年基準のコアCPI上昇率は一貫して2015年基準の上昇率を下回り、2021年末の伸びは1%弱にとどまると予想している(図表7)。

4 2015年基準の指数は2021年12月分まで公表される。

(お願い)本誌記載のデータは各種の情報源から入手・加工したものであり、その正確性と安全性を保証するものではありません。また、本誌は情報提供が目的であり、記載の意見や予測は、いかなる契約の締結や解約を勧誘するものではありません。

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!このレポートの関連カテゴリ

03-3512-1836

経歴

- ・ 1992年:日本生命保険相互会社

・ 1996年:ニッセイ基礎研究所へ

・ 2019年8月より現職

・ 2010年 拓殖大学非常勤講師(日本経済論)

・ 2012年~ 神奈川大学非常勤講師(日本経済論)

・ 2018年~ 統計委員会専門委員

(2021年07月09日「Weekly エコノミスト・レター」)

公式SNSアカウント

新着レポートを随時お届け!日々の情報収集にぜひご活用ください。

新着記事

-

2024年04月18日

サイレントマジョリティ⇒MAGAで熱狂-米国大統領選挙でリベラルの逆サイレントマジョリティはあるか- -

2024年04月18日

「新築マンション価格指数」でみる東京23区のマンション市場動向【2023年】(1)~東京23区の新築マンション価格は前年比9%上昇。資産性を重視する傾向が強まり、都心は+13%上昇、タワーマンションは+12%上昇 -

2024年04月17日

IMF世界経済見通し-24年の見通しをやや上方修正 -

2024年04月17日

不透明感が高まる米国産LNG(液化天然ガス)輸入 -

2024年04月17日

英国雇用関連統計(24年3月)-失業率は増加し、雇用者数も減少

レポート紹介

-

研究領域

-

経済

-

金融・為替

-

資産運用・資産形成

-

年金

-

社会保障制度

-

保険

-

不動産

-

経営・ビジネス

-

暮らし

-

ジェロントロジー(高齢社会総合研究)

-

医療・介護・健康・ヘルスケア

-

政策提言

-

-

注目テーマ・キーワード

-

統計・指標・重要イベント

-

媒体

- アクセスランキング

お知らせ

-

2024年04月02日

News Release

-

2024年02月19日

News Release

-

2023年07月03日

News Release

【消費者物価指数基準改定の影響試算-コアCPI上昇率はプラスからマイナスへ下方改定の公算】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

消費者物価指数基準改定の影響試算-コアCPI上昇率はプラスからマイナスへ下方改定の公算のレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- 経済安全保障

- 供給網(サプライ・チェーン)

- イデコ(iDeCo)

- 新NISA・NISA

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 地域包括ケアシステム

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障会議

- 年金制度改革

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- 未婚・晩婚・非婚

- 少子高齢化

- シェアリングエコノミー

- Z世代

- オフィスレントインデックス

- 生命保険事業概況

- ブレグジット(Brexit・イギリスEU離脱)

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- インド

- 統計

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 貿易統計|ASEAN

- インドGDP

- インド消費者物価

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

研究領域

Copyright © NLI Research Institute. All rights reserved.