- シンクタンクならニッセイ基礎研究所 >

- ジェロントロジー(高齢社会総合研究) >

- 高齢者世帯の家計・資産 >

- 老後資金の取り崩し

2021年07月07日

文字サイズ

- 小

- 中

- 大

2|柔軟性確保型の効果検証

柔軟性確保型の効果も、収益率低下が顕在化した状況と、収益率低下が顕在化しない状況に分けて確認する。収益率低下が顕在化した状況下における評価のポイントは、何も対処しなければ、30年内に資産が枯渇する確率は100%なのだが、対処することで想定余命30年までに資産が枯渇する確率がどれくらい低減するかと、取り崩し額がどれくらい減額することになるかである。収益率低下が顕在化しない状況下では、収益率低下リスクに対処しなくても30年経たずに資産が枯渇する確率はほぼ無いのに、判断を誤って、取り崩し額を減額してしまうことによる影響を確認する。対処しなかった場合との比較だけでなく、実現収益率が期待収益率より低いと判断する基準P値によって、P値が10%、20%、30%の3パターン用意し、実現収益率が期待収益率より低いと判断する基準であるP値による効果の差も併せて確認する。

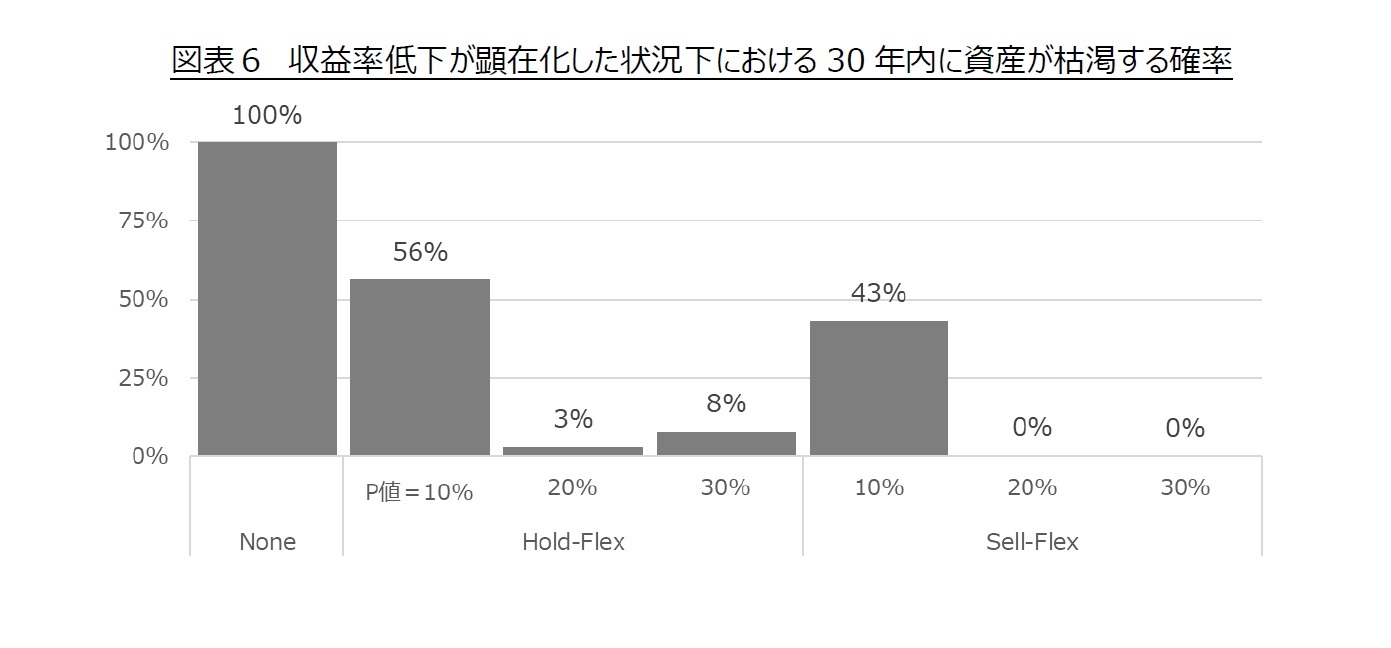

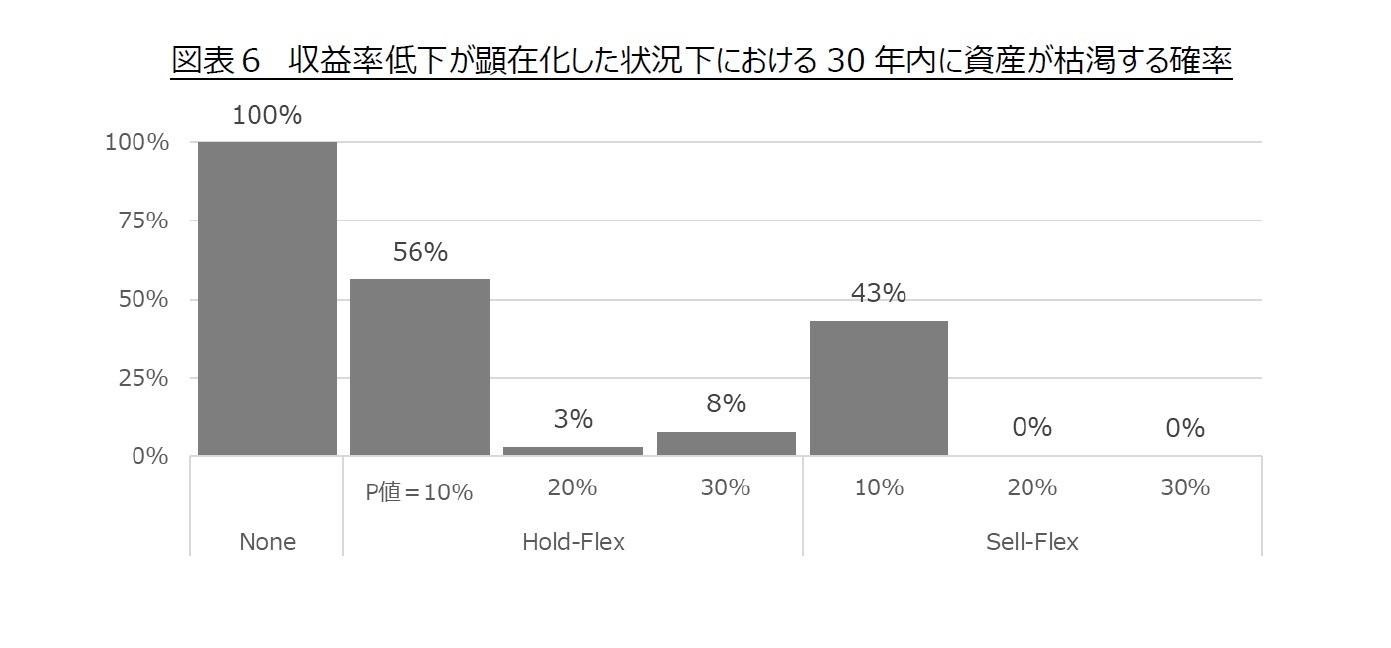

まず、収益率低下が顕在化した状況下に資産が枯渇する確率を確認する(図表6)。定期的に収益率低下傾向の有無を確認し、収益率低下の可能性が高いと判断した場合に、その時点で資金計画を見直し、取り崩し額を減額すれば、30年内に資産が枯渇する確率を大きく引き下げることが可能だ。しかし、P値が10%の場合、30年内に資産が枯渇する確率は43%又は56%と高い。本当は実現収益率が期待収益率と同程度なのに、間違って取り崩し額を減額してしまう失敗を恐れて、P値を低く設定すると、収益率低下リスクへの対処方法の効果が十分発揮されない。図表7は取り崩し額が、どれくらい減少するかを表している。期間中最も低い取り崩し額(複数回減額する場合もあるので最後の減額後の取り崩し額)が当初の取り崩し額と比べてどの程度減っているか(図表7、黒色)と、実際の取り崩し総額が当初の想定と比べてどの程度減っているか(図表7、白色)の2軸で減額率を確認する。まず、P値を低いほど、減額率が高い傾向が確認できる。P値を低く設定すると、30年内に資産が枯渇する確率がさほど低下しないだけでなく、減額率も高くなることが分かる。

柔軟性確保型の効果も、収益率低下が顕在化した状況と、収益率低下が顕在化しない状況に分けて確認する。収益率低下が顕在化した状況下における評価のポイントは、何も対処しなければ、30年内に資産が枯渇する確率は100%なのだが、対処することで想定余命30年までに資産が枯渇する確率がどれくらい低減するかと、取り崩し額がどれくらい減額することになるかである。収益率低下が顕在化しない状況下では、収益率低下リスクに対処しなくても30年経たずに資産が枯渇する確率はほぼ無いのに、判断を誤って、取り崩し額を減額してしまうことによる影響を確認する。対処しなかった場合との比較だけでなく、実現収益率が期待収益率より低いと判断する基準P値によって、P値が10%、20%、30%の3パターン用意し、実現収益率が期待収益率より低いと判断する基準であるP値による効果の差も併せて確認する。

まず、収益率低下が顕在化した状況下に資産が枯渇する確率を確認する(図表6)。定期的に収益率低下傾向の有無を確認し、収益率低下の可能性が高いと判断した場合に、その時点で資金計画を見直し、取り崩し額を減額すれば、30年内に資産が枯渇する確率を大きく引き下げることが可能だ。しかし、P値が10%の場合、30年内に資産が枯渇する確率は43%又は56%と高い。本当は実現収益率が期待収益率と同程度なのに、間違って取り崩し額を減額してしまう失敗を恐れて、P値を低く設定すると、収益率低下リスクへの対処方法の効果が十分発揮されない。図表7は取り崩し額が、どれくらい減少するかを表している。期間中最も低い取り崩し額(複数回減額する場合もあるので最後の減額後の取り崩し額)が当初の取り崩し額と比べてどの程度減っているか(図表7、黒色)と、実際の取り崩し総額が当初の想定と比べてどの程度減っているか(図表7、白色)の2軸で減額率を確認する。まず、P値を低いほど、減額率が高い傾向が確認できる。P値を低く設定すると、30年内に資産が枯渇する確率がさほど低下しないだけでなく、減額率も高くなることが分かる。

また、P値を30%と高く設定して、更にその後の生活に必要十分な資産に達した段階で投信を全売却する場合でも、期間中最も低い取り崩し額は、当初より28%も減額される。しかしこの28%という水準は、許容すべき水準と考えられる。というのも、現実的ではないが仮に実現収益率が0%であることを事前に知っていて、当初から資産運用しないことを選択していれば、初めから、取り崩し額が26%程度少なかったはずだからである。また、老後の生活費の大部分は年金で賄うことを前提とすれば、取り崩し額の減額による生活水準への影響は小さい。例えば、年金受給額が年額240万円、初期の取り崩し金額が年額60万円の場合、減額率が50%の場合で、生活水準の低下は10%(30万円÷(240万円+60万円))に抑えられ、減額率が30%の場合だと、生活水準の低下は6%(18万円÷(240万円+60万円))に抑えられる。

更に、30年間の取り崩し総額でみると、パターン別の差はほとんどなくなる。また、株価が上昇した時に一斉に売却する場合や、P値が30%の場合の減額率は、実現収益率が0%であることを事前に知っていて、当初から資産運用しなかった場合よりも減額率が低い。これも、通常避けるべき価格変動リスクを逆手に取った結果である。

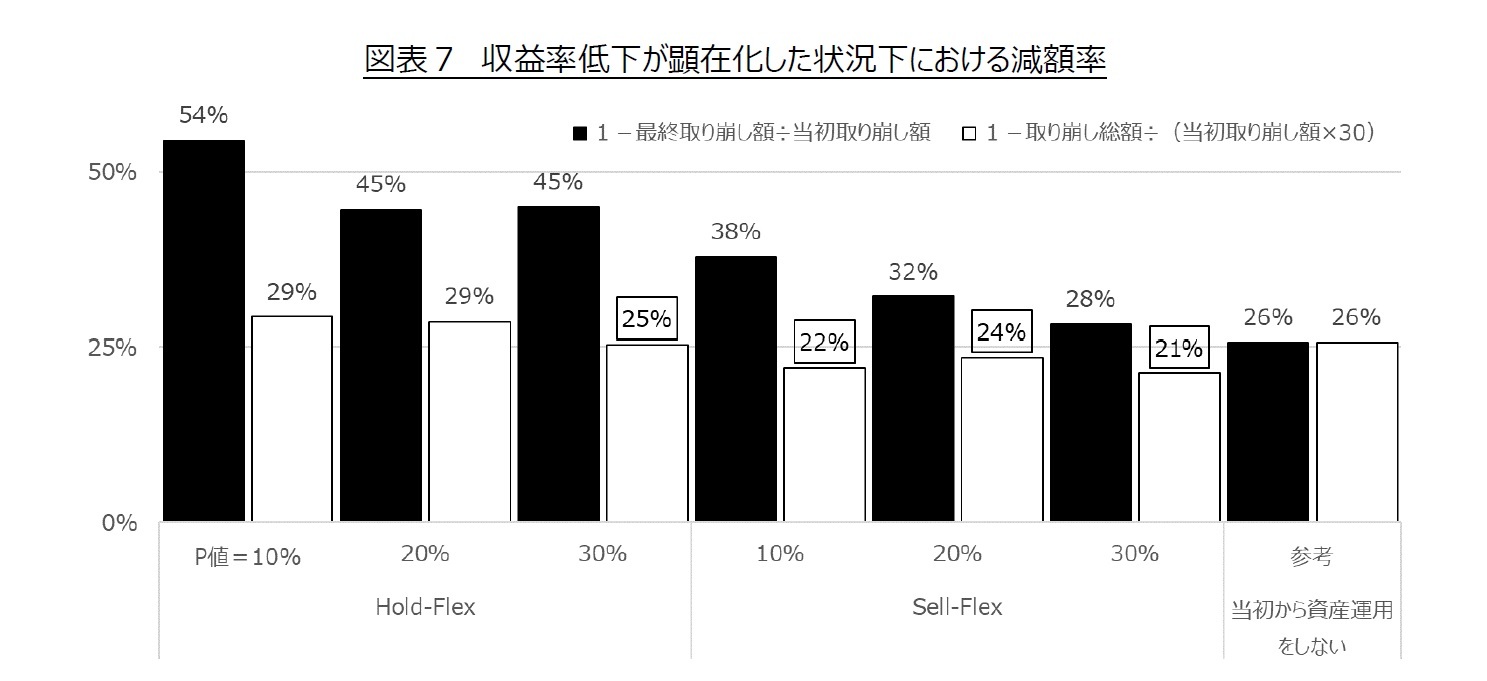

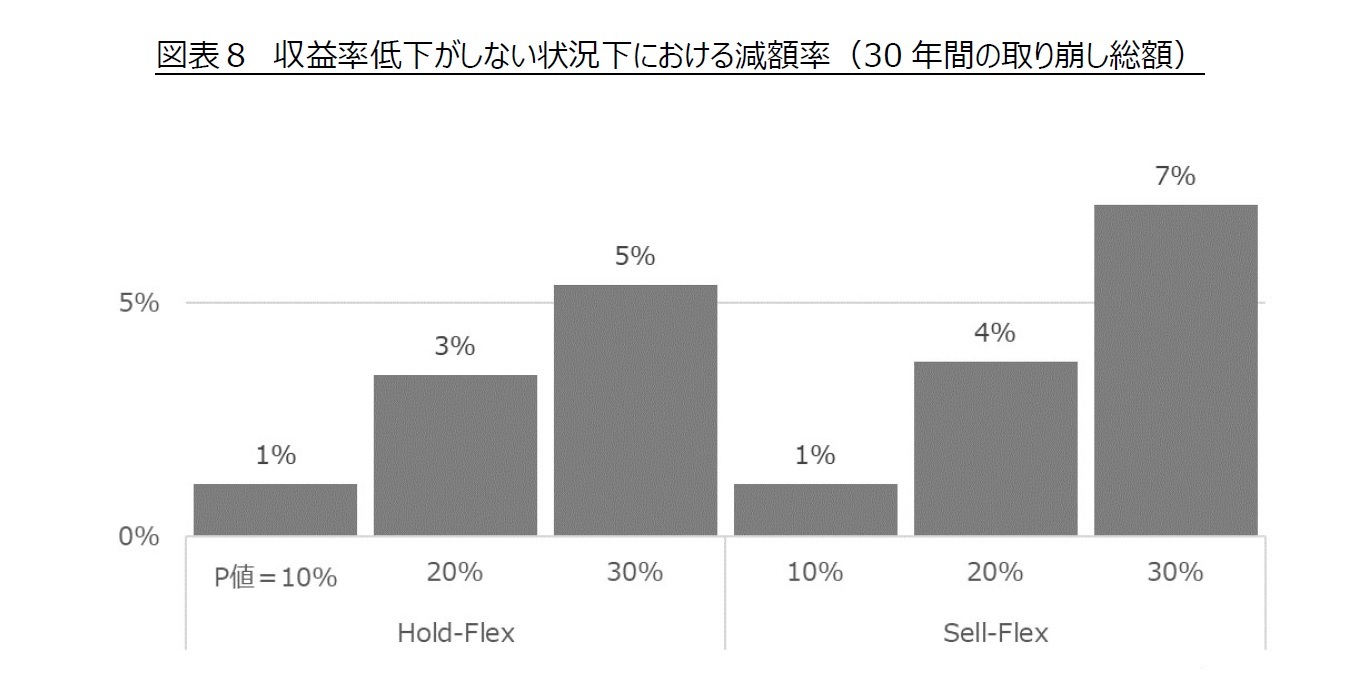

では、収益率低下が顕在化しない状況下の場合どうか。まず、実現収益率がほぼ期待通りだった場合、途中で減額するなどの対策を講じた場合も、何ら対策を講じなかった場合も想定期間内に資産が枯渇する確率に影響はない。しかし、誤って減額することで、せっかく準備した老後の生活資金を効率的に活用できない可能性はある。30年間の取り崩し総額の減額率を確認すると、P値が高いほど減額率は高く、効率性が低い(図表8)。しかし、事前準備型の場合も、危険準備金として取っておく資産の割合に応じて取り崩し額が減額され、減額率は柔軟性確保型の方が少なくて済む。多少の減額なら許容できるであれば、柔軟性確保型の方が好ましい。

なお、本稿では取り崩し額の増額は検討してないが、実際は、一度減額した後に、取り崩し額の減額が誤りだったと判断した場合に取り崩し額を増額することも可能であり、これにより効率性低下を抑制できる。但し、価格変動リスクへの対処法として株価が上昇した時に一斉に売却する方法とは併用できない。なぜなら、株価上昇に対応して増額する前に、減額後水準で全売却しその後の取り崩し額を固定してしまうからである。

更に、30年間の取り崩し総額でみると、パターン別の差はほとんどなくなる。また、株価が上昇した時に一斉に売却する場合や、P値が30%の場合の減額率は、実現収益率が0%であることを事前に知っていて、当初から資産運用しなかった場合よりも減額率が低い。これも、通常避けるべき価格変動リスクを逆手に取った結果である。

では、収益率低下が顕在化しない状況下の場合どうか。まず、実現収益率がほぼ期待通りだった場合、途中で減額するなどの対策を講じた場合も、何ら対策を講じなかった場合も想定期間内に資産が枯渇する確率に影響はない。しかし、誤って減額することで、せっかく準備した老後の生活資金を効率的に活用できない可能性はある。30年間の取り崩し総額の減額率を確認すると、P値が高いほど減額率は高く、効率性が低い(図表8)。しかし、事前準備型の場合も、危険準備金として取っておく資産の割合に応じて取り崩し額が減額され、減額率は柔軟性確保型の方が少なくて済む。多少の減額なら許容できるであれば、柔軟性確保型の方が好ましい。

なお、本稿では取り崩し額の増額は検討してないが、実際は、一度減額した後に、取り崩し額の減額が誤りだったと判断した場合に取り崩し額を増額することも可能であり、これにより効率性低下を抑制できる。但し、価格変動リスクへの対処法として株価が上昇した時に一斉に売却する方法とは併用できない。なぜなら、株価上昇に対応して増額する前に、減額後水準で全売却しその後の取り崩し額を固定してしまうからである。

以上より、せっかく準備した老後の生活資金を効率的に活用することを重視し、万が一、予想外に中長期平均的な収益率が低下した場合は多少の減額を許容できるならば、「本当は中長期平均的な収益率は低下していないのに、たまたま年金受給開始後の平均収益率が低い確率」が20%~30%と高い段階で早期に減額しつつ、その後の株価上昇時は取り崩し額を増額することが好ましいと言えるのではないだろうか。

4――総括

老後の生活のために必要かつ十分な資産を準備できなかった世帯を想定し、老後の資産運用について検討した。このような検討に取り組んだのは、「正しくリスクを避けるためには、最も避けたいリスクを明確に理解し、更にリスクへの対処法を検討することが重要である」にも関わらず、老後の資産運用において避けるべきリスクが明確でないのではないかという疑問を持ったからである。老後の資産運用において避けるべきリスクが明確でない理由は、これまで資産運用は現役時代に行うものであり、老後の資産運用は一部の富裕層など、資産運用に伴うリスクに寛容な世帯に限られていたからではないだろうか。近年は、資産運用に伴うリスクに寛容でない世帯にも老後も資産運用を続けるよう促す動きある以上、老後の資産運用において避けるべきリスクの明確化と対処法の検討が急務と考える。

資産運用におけるリスクとは、一般に期間収益率(通常1年間)のぶれの大きさを意味するが、老後の生活のために必要かつ十分な資産を準備できなかった世帯にとって、避けたいリスクは期間収益率のぶれではなく、資産運用に失敗し資産が枯渇するリスクではないだろうか。

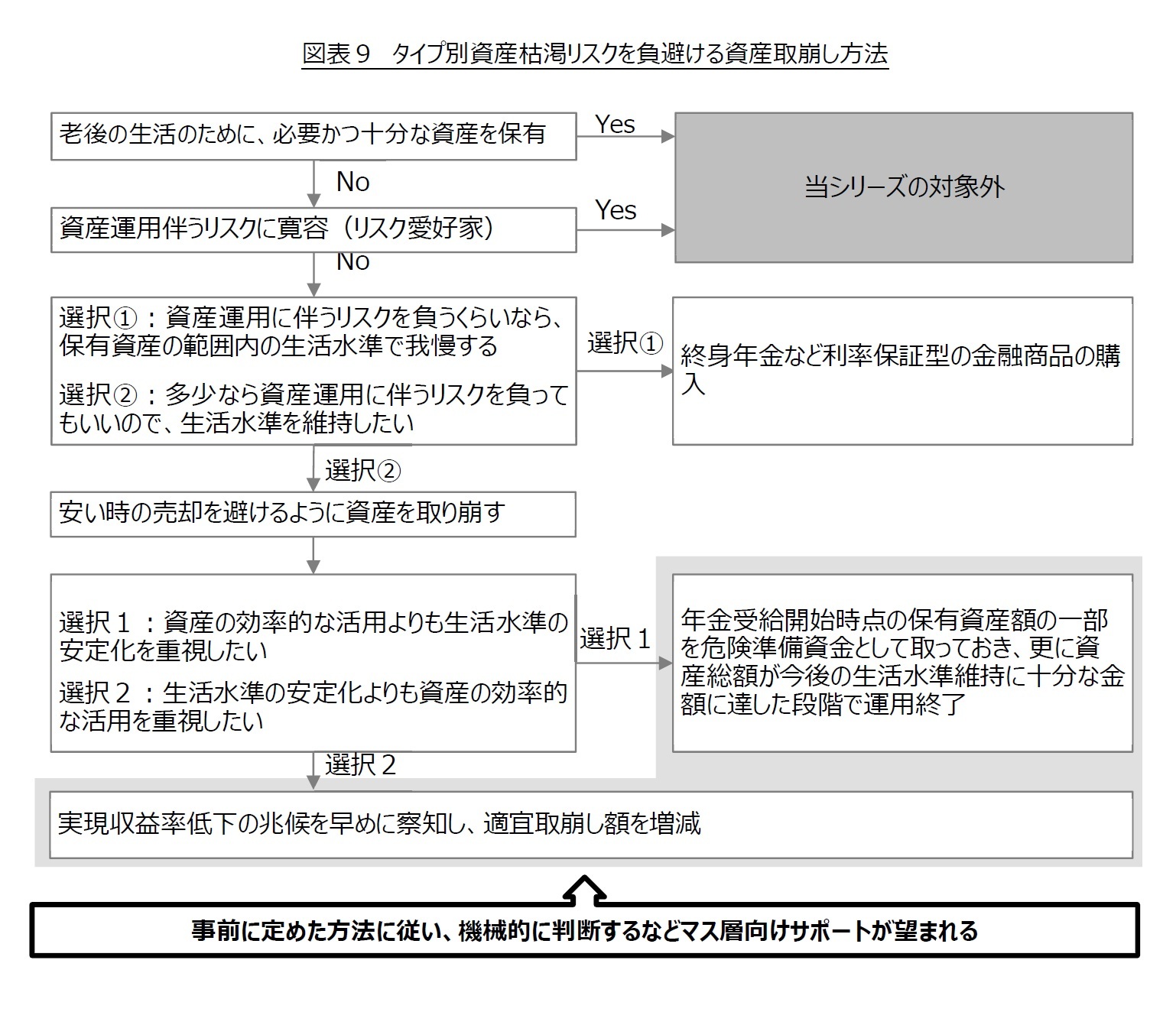

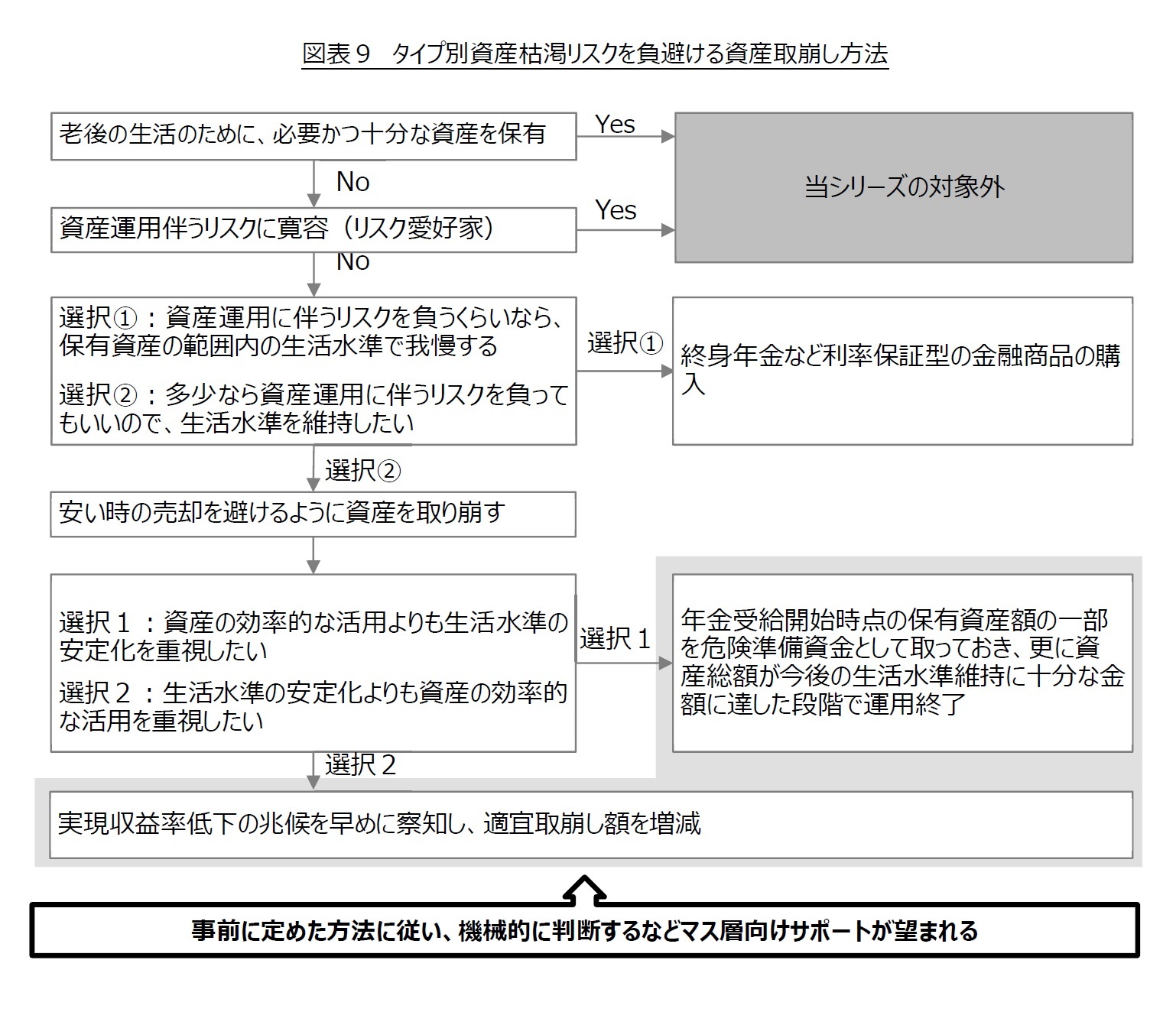

適切な対処法は、各世帯の資産準備状況やリスクへの考え方などによって当然異なるが、大きく2つに分類できると筆者は考えている。①生活水準が低下するより、資産運用に失敗し資産が枯渇するリスクの完全排除を望む世帯に適した対処法と②資産運用に失敗し資産が枯渇するリスクを多少負う代わりに、生活水準の確保を望む世帯に適した対処法である。

資産運用のリスクを完全に排除したければ、終身年金など利率保証型の金融商品を購入すればよい(①)。もちろん、こうした金融商品の購入先は慎重に倒産等しない金融機関を選定すべきである。

一方、資産運用に失敗し資産が枯渇するリスクを多少負う代わりに、生活水準の確保を望む場合は、安直に低リスク・低リターンの金融商品を選択するより、資産の取り崩し方や、資産運用を終了する条件などの出口戦略や、中長期平均的な収益率が低下した場合に備えた対応策を用意しておく方がよい(②)。

資産運用である程度のリターンを獲得するには期間収益率のぶれ(価格変動リスク)が避けられないのだから、資産の取り崩し方や、資産運用を終了する条件などの出口戦略は、期間収益率のぶれ自体を上手く利用するよう策定するとよい。具体的には、資金計画を阻害するような局面での売却を避ける戦略を立てれば良いだけである。

実現収益率が低下した場合への対応策も2つに分類可能と考えている。②-1資産の効率的な活用よりも生活水準の安定を重視する世帯に適した対応策と②-2生活水準の安定よりも資産の効率的な活用を重視する世帯に適した対応策である。生活水準の安定を重視するなら、年金受給開始時点に保有資産額の一部を危機準備資金として取っておき、更に定期的に保有資産の時価総額把握し、今後の生活水準を維持するために十分な資産を確保できるほど、株価が上昇した時に一斉に売却すれば、資産運用に失敗し資産が枯渇するリスクの軽減が期待できる(②-1)。一方で、資産の効率的な活用を重視するなら、実現収益率の低下の兆候を早めに察知し、適宜取り崩し額を増減することで、資産が枯渇するリスクの軽減が期待できる(②-2)。

資産の取り崩し方や、資産運用を終了する条件などの出口戦略や、実現収益率が低下した場合に備えた対応策の策定にも労力が必要だが、継続的な実行にはより多くの労力と知識が必要となる。

また、高齢期には認知・判断機能が低下し、計画的な資産の取り崩しを実践できなくなる可能性も否定できない。従って、金融機関や運用会社等が高齢者のために戦略や対応策を明確に提示し、提示した通り資産の取り崩しなどを機械的に実行してくれるような、マス層(非富裕層)向けの金融商品・サービスが開発され、社会全体のコストが相当軽減されることを期待したい。

資産運用におけるリスクとは、一般に期間収益率(通常1年間)のぶれの大きさを意味するが、老後の生活のために必要かつ十分な資産を準備できなかった世帯にとって、避けたいリスクは期間収益率のぶれではなく、資産運用に失敗し資産が枯渇するリスクではないだろうか。

適切な対処法は、各世帯の資産準備状況やリスクへの考え方などによって当然異なるが、大きく2つに分類できると筆者は考えている。①生活水準が低下するより、資産運用に失敗し資産が枯渇するリスクの完全排除を望む世帯に適した対処法と②資産運用に失敗し資産が枯渇するリスクを多少負う代わりに、生活水準の確保を望む世帯に適した対処法である。

資産運用のリスクを完全に排除したければ、終身年金など利率保証型の金融商品を購入すればよい(①)。もちろん、こうした金融商品の購入先は慎重に倒産等しない金融機関を選定すべきである。

一方、資産運用に失敗し資産が枯渇するリスクを多少負う代わりに、生活水準の確保を望む場合は、安直に低リスク・低リターンの金融商品を選択するより、資産の取り崩し方や、資産運用を終了する条件などの出口戦略や、中長期平均的な収益率が低下した場合に備えた対応策を用意しておく方がよい(②)。

資産運用である程度のリターンを獲得するには期間収益率のぶれ(価格変動リスク)が避けられないのだから、資産の取り崩し方や、資産運用を終了する条件などの出口戦略は、期間収益率のぶれ自体を上手く利用するよう策定するとよい。具体的には、資金計画を阻害するような局面での売却を避ける戦略を立てれば良いだけである。

実現収益率が低下した場合への対応策も2つに分類可能と考えている。②-1資産の効率的な活用よりも生活水準の安定を重視する世帯に適した対応策と②-2生活水準の安定よりも資産の効率的な活用を重視する世帯に適した対応策である。生活水準の安定を重視するなら、年金受給開始時点に保有資産額の一部を危機準備資金として取っておき、更に定期的に保有資産の時価総額把握し、今後の生活水準を維持するために十分な資産を確保できるほど、株価が上昇した時に一斉に売却すれば、資産運用に失敗し資産が枯渇するリスクの軽減が期待できる(②-1)。一方で、資産の効率的な活用を重視するなら、実現収益率の低下の兆候を早めに察知し、適宜取り崩し額を増減することで、資産が枯渇するリスクの軽減が期待できる(②-2)。

資産の取り崩し方や、資産運用を終了する条件などの出口戦略や、実現収益率が低下した場合に備えた対応策の策定にも労力が必要だが、継続的な実行にはより多くの労力と知識が必要となる。

また、高齢期には認知・判断機能が低下し、計画的な資産の取り崩しを実践できなくなる可能性も否定できない。従って、金融機関や運用会社等が高齢者のために戦略や対応策を明確に提示し、提示した通り資産の取り崩しなどを機械的に実行してくれるような、マス層(非富裕層)向けの金融商品・サービスが開発され、社会全体のコストが相当軽減されることを期待したい。

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!このレポートの関連カテゴリ

03-3512-1851

経歴

- 【職歴】

1999年 日本生命保険相互会社入社

2006年 ニッセイ基礎研究所へ

2017年4月より現職

【加入団体等】

・日本証券アナリスト協会検定会員

(2021年07月07日「ニッセイ基礎研所報」)

公式SNSアカウント

新着レポートを随時お届け!日々の情報収集にぜひご活用ください。

新着記事

-

2024年04月23日

他国との再保険の監督に関する留意事項の検討(欧州)-EIOPAの声明 -

2024年04月23日

気候変動-温暖化の情報提示-気候変動問題の科学の専門家は“ドラマが少ない方向に誤る?” -

2024年04月23日

今後お金をかけたいもの・金融資産 -

2024年04月23日

今週のレポート・コラムまとめ【4/16-4/22発行分】 -

2024年04月22日

2024年3月、グローバル株式市場は上昇が継続

レポート紹介

-

研究領域

-

経済

-

金融・為替

-

資産運用・資産形成

-

年金

-

社会保障制度

-

保険

-

不動産

-

経営・ビジネス

-

暮らし

-

ジェロントロジー(高齢社会総合研究)

-

医療・介護・健康・ヘルスケア

-

政策提言

-

-

注目テーマ・キーワード

-

統計・指標・重要イベント

-

媒体

- アクセスランキング

お知らせ

-

2024年04月02日

News Release

-

2024年02月19日

News Release

-

2023年07月03日

News Release

【老後資金の取り崩し】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

老後資金の取り崩しのレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- 経済安全保障

- 供給網(サプライ・チェーン)

- イデコ(iDeCo)

- 新NISA・NISA

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 地域包括ケアシステム

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障会議

- 年金制度改革

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- 未婚・晩婚・非婚

- 少子高齢化

- シェアリングエコノミー

- Z世代

- オフィスレントインデックス

- 生命保険事業概況

- ブレグジット(Brexit・イギリスEU離脱)

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- インド

- 統計

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 貿易統計|ASEAN

- インドGDP

- インド消費者物価

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

研究領域

Copyright © NLI Research Institute. All rights reserved.