- シンクタンクならニッセイ基礎研究所 >

- ジェロントロジー(高齢社会総合研究) >

- 高齢者世帯の家計・資産 >

- 老後資金の取り崩し

2021年07月07日

文字サイズ

- 小

- 中

- 大

1――生存中の資産枯渇回避を第一優先に、老後の資金運用と出口戦略を考える

人生100年時代、老後の生活のために必要かつ十分な資産を準備するのは決して容易ではない。最近、十分な資産を準備できなかった世帯に対し、資産寿命1を延ばすために老後も資産運用を続けるよう促す動きがある。大抵の物事には入口があれば出口もあり、とりわけ資産運用において出口戦略は重要である。それにも関わらず、老後の資産運用に適した金融商品や運用手法など入口に関する情報提供が豊富かつ多種多様であるのと比べて、資産の取り崩し方などの出口に関する情報は少ないように思う。

資産運用には必ずリスクが伴い、一方、人はリスクを避ける傾向がある。必要かつ十分な資産が準備できなかったために、老後に負いたくもないリスクを負い資産運用を継続する必要に迫られたとしても、資産運用を継続する中で幸運にも資産価格が上昇し、その後の生活に必要十分な資産に到達したなら、その段階で資産運用を辞めるという選択肢もあるはずだ。老後も引き続き資産運用を行うなら、資産の取り崩し方や、資産運用を終了する条件などの出口戦略も事前に十分検討する方が良い。そして、生涯にわたり資産運用し続けることを前提に老後の資産運用を考えた場合と、出口戦略も併せて考えた場合では、老後の資産運用の在り方、老後の資産運用に適した金融商品は変わるのではないかと思われる。

高齢者は低リスク・低リターンの金融商品を好む傾向がある2。一般に、「若いほどリスクを取って資産運用するべき」と言われるので、高齢者が低リスク商品を好むのは当然かもしれない。しかし、老後の資産運用において低リスク・低リターンの金融商品が最適というのは本当だろうか。資産運用におけるリスクとは、一般に期間収益率(通常1年間)のぶれの大きさ(以下、価格変動リスク)を意味するが、資産寿命を延ばすために仕方なく資産運用を継続する世帯にとって、心配なリスク、つまりコントロールすべきリスクは価格変動リスクではなく、資産が枯渇するリスクではないだろうか。そして、価格変動リスクが小さいほど、資産が枯渇するリスクも小さいとは限らない。

まず、価格変動リスクが大きくても、複数期間投資した場合の期間平均収益率は、投資期間が長くなるほど安定する傾向がある。定年を迎えた人は若い人に比べると投資期間が短いので、ある程度価格変動リスクを抑えるべきとは言え、理論上、収益率のばらつきは投資期間の平方根に反比例する。9年間投資すると、1年間だけ投資した場合と比べて収益率のばらつきは3分の1になり、16年間投資すると4分の1になる。今日において資産寿命の延命が必要となる根本的な要因は、長生きすることによる老後の期間の長さにあるのだから、投資期間は実は結構長く、老後においても長期投資による収益率の安定化効果は十分享受できる。

長期的に収益率が安定しても、取り崩し期特有の事情があるので、老後は低リスク・低リターンの金融商品が良いという考えもある。取り崩し期特有の事情とは、老後の早い段階で大きく価格が下落すると、その時に取り崩した資産は株価上昇の恩恵を受けないので、長期的に収益率が安定しても資産の枯渇を招くといった事情だ。確かに、老後の資産運用や取り崩し方法の検討において、取り崩し期特有の事情を勘案することは重要である。だからこそ、価格下落局面における売却を避ける仕組み(出口戦略)を検討する意義がある。低リスク・低リターンの金融商品が良い理由が、取り崩し期特有の事情だけならば、適切な出口戦略を用意するという対処法もある。出口戦略によっては、価格変動リスクが高い方が、資産が枯渇するリスクを軽減する可能性、更には資産価格が上昇し、その後の生活に必要十分な資産に到達する可能性が高いかもしれない。

資産運用には必ずリスクが伴い、一方、人はリスクを避ける傾向がある。必要かつ十分な資産が準備できなかったために、老後に負いたくもないリスクを負い資産運用を継続する必要に迫られたとしても、資産運用を継続する中で幸運にも資産価格が上昇し、その後の生活に必要十分な資産に到達したなら、その段階で資産運用を辞めるという選択肢もあるはずだ。老後も引き続き資産運用を行うなら、資産の取り崩し方や、資産運用を終了する条件などの出口戦略も事前に十分検討する方が良い。そして、生涯にわたり資産運用し続けることを前提に老後の資産運用を考えた場合と、出口戦略も併せて考えた場合では、老後の資産運用の在り方、老後の資産運用に適した金融商品は変わるのではないかと思われる。

高齢者は低リスク・低リターンの金融商品を好む傾向がある2。一般に、「若いほどリスクを取って資産運用するべき」と言われるので、高齢者が低リスク商品を好むのは当然かもしれない。しかし、老後の資産運用において低リスク・低リターンの金融商品が最適というのは本当だろうか。資産運用におけるリスクとは、一般に期間収益率(通常1年間)のぶれの大きさ(以下、価格変動リスク)を意味するが、資産寿命を延ばすために仕方なく資産運用を継続する世帯にとって、心配なリスク、つまりコントロールすべきリスクは価格変動リスクではなく、資産が枯渇するリスクではないだろうか。そして、価格変動リスクが小さいほど、資産が枯渇するリスクも小さいとは限らない。

まず、価格変動リスクが大きくても、複数期間投資した場合の期間平均収益率は、投資期間が長くなるほど安定する傾向がある。定年を迎えた人は若い人に比べると投資期間が短いので、ある程度価格変動リスクを抑えるべきとは言え、理論上、収益率のばらつきは投資期間の平方根に反比例する。9年間投資すると、1年間だけ投資した場合と比べて収益率のばらつきは3分の1になり、16年間投資すると4分の1になる。今日において資産寿命の延命が必要となる根本的な要因は、長生きすることによる老後の期間の長さにあるのだから、投資期間は実は結構長く、老後においても長期投資による収益率の安定化効果は十分享受できる。

長期的に収益率が安定しても、取り崩し期特有の事情があるので、老後は低リスク・低リターンの金融商品が良いという考えもある。取り崩し期特有の事情とは、老後の早い段階で大きく価格が下落すると、その時に取り崩した資産は株価上昇の恩恵を受けないので、長期的に収益率が安定しても資産の枯渇を招くといった事情だ。確かに、老後の資産運用や取り崩し方法の検討において、取り崩し期特有の事情を勘案することは重要である。だからこそ、価格下落局面における売却を避ける仕組み(出口戦略)を検討する意義がある。低リスク・低リターンの金融商品が良い理由が、取り崩し期特有の事情だけならば、適切な出口戦略を用意するという対処法もある。出口戦略によっては、価格変動リスクが高い方が、資産が枯渇するリスクを軽減する可能性、更には資産価格が上昇し、その後の生活に必要十分な資産に到達する可能性が高いかもしれない。

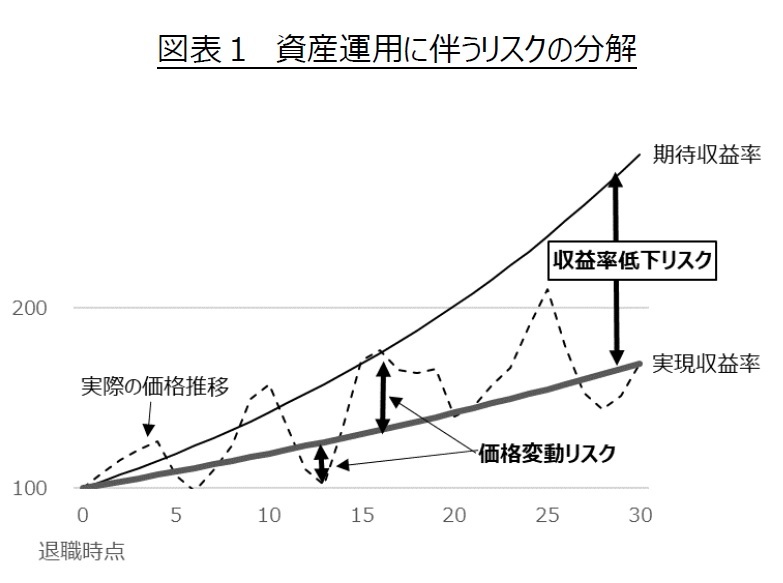

しかし、資産運用に伴うリスクは価格変動リスクだけではない。資産運用に伴うリスクと言えば、損失を被る可能性全般であり、経済環境の変化などにより、中長期平均的な収益率(以下、実現収益率)が期待収益率を下回る可能性もある。ある程度の誤差は免れないが、価格変動リスクは測定可能であるのに対し、実現収益率が期待収益率を下回る可能性(以下、収益率低下リスク)は、測定不能である。

しかし、資産運用に伴うリスクは価格変動リスクだけではない。資産運用に伴うリスクと言えば、損失を被る可能性全般であり、経済環境の変化などにより、中長期平均的な収益率(以下、実現収益率)が期待収益率を下回る可能性もある。ある程度の誤差は免れないが、価格変動リスクは測定可能であるのに対し、実現収益率が期待収益率を下回る可能性(以下、収益率低下リスク)は、測定不能である。本稿では、生存中の資産枯渇回避を第一優先に、老後の資金運用と出口戦略をセットで考える。検討にあたり、資産運用に伴うリスクを価格変動リスクと中長期的な収益率低下リスクに分けて、各リスクへの対処法を提案する。なお、当然だが、期待収益率等も加味した適切な資金計画を立て、それに沿った金額を毎年に取り崩すこととする。

1 資産寿命とは、老後の生活を維持するために保有資産を取崩すことを前提とした考え方で、資産が尽きるまでの期間、もしくは資産が尽きる時の年齢を意味する。

2 野尻哲史「高齢者の金融リテラシー~生活に不安を抱えながらも資産の持続力に楽観的~」フィデリティ退職・投資教育研究所

2――リスクに対する対処法の提案

1|価格変動リスクの対処法(出口戦略)

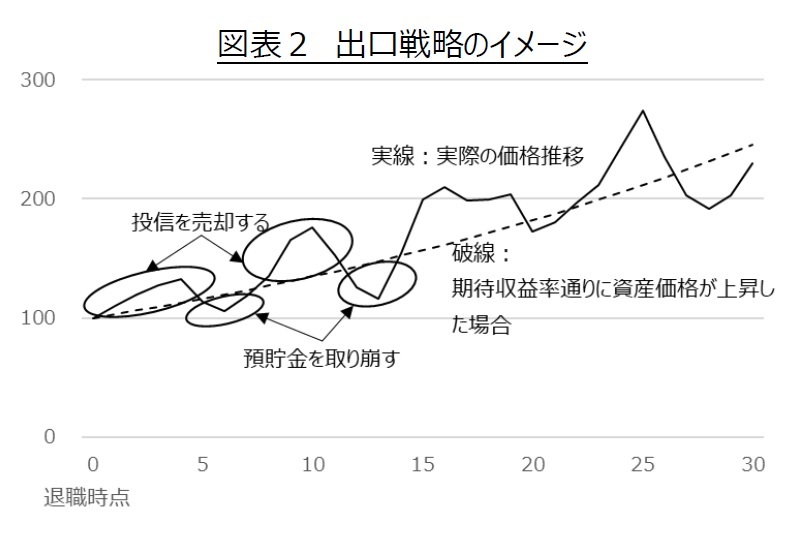

1|価格変動リスクの対処法(出口戦略)投資の基本は「安く買って高く売る」だが、意思決定時点において、これから価格が下がるか上がるかは分からない。このため、高いか安いかを判断できないという問題がある。しかし、生存中の資産枯渇回避が第一優先ならば、より高く売却する必要はなく、資金計画の遂行に支障ない価格であれば売却しても問題はない。つまり、資金計画策定上の基礎となる期待収益率を上回る場合は売却し、それ以外の場合は売却を保留すればよい。売却を保留するような環境下でも、生活のために、資金を取り崩さなければいけないので、価格変動リスクを伴わない現預金等も保有しておく必要がある。そこで、退職時の資産のうち一定割合を価格変動リスクが伴う資産(以下、投信)に投じて残りは現預金として保有し、投信を売却するか、現預金を取り崩すかを毎年判断するという戦略を原則とする(図表2)。

また、退職時点で必要かつ十分な資産が準備できなかったために、老後に負いたくもないリスクを負い資産運用を継続する必要に迫られ、生存中の資産枯渇回避を第一優先と考える高齢者ならば、資産価格が上昇し、その後の生活に必要十分な資産に達した段階で投信を全売却するという選択肢がある。そこで、状況によっては途中で全売却するパターンと全売却しないパターンの2パターンを比較・検討する。

2|収益率低下リスクの対処法

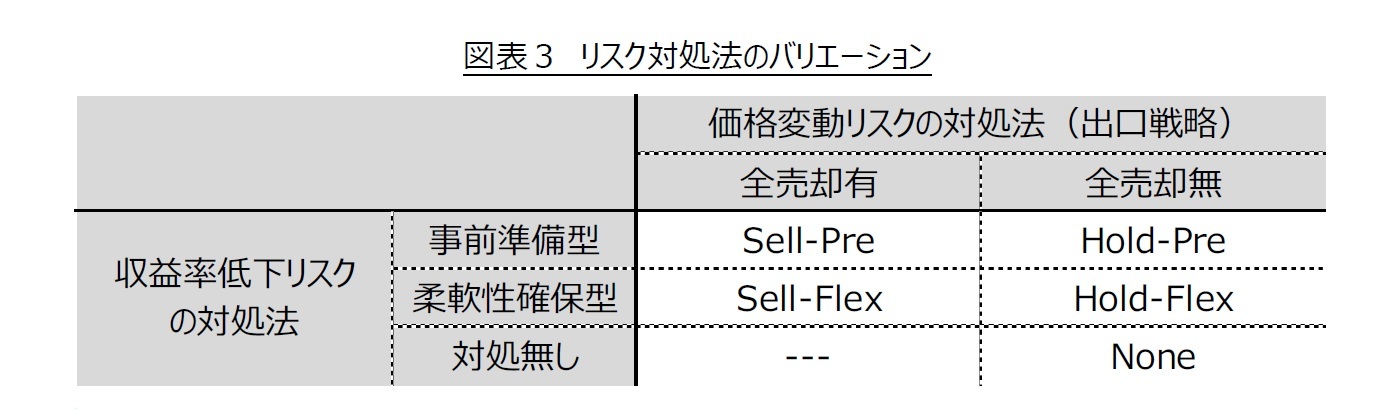

いつ価格が上がるか下がるかは分からなくても、老後の期間の中には価格が高い時期と低い時期があるのはほぼ確実なので、毎年の状況別の行動指針を事前に策定するが、中長期的な収益率低下リスクが顕在化するかは分からない。このため、事前にリスク発生に備える対処法(事前準備型)とリスク顕在化した時の対処法(柔軟性確保型)を考える。

まず、事前準備型の対処法は予想外の収益率低下に備え専ら定期的な取り崩しに充てる資産とは別に、危機準備資金として取っておく資産を用意するという方法だ。危険準備資金相当分をどのように保有するか(投信か現預金か)によってバリエーションがあるが、今回はその他の資産を同様に、資産運用することとする。この場合、危機準備資金として取っておくことは、実際よりも危機準備資金の分だけ、保有資産が少ない前提で資金計画することになる。いわば、その分毎年の取り崩し額が減少することに他ならない。危険準備金として取っておく資産の割合が高いほど、生存中に資産が枯渇する可能性は低いが、同時に毎年の取り崩し額が減少する。

一方、柔軟性確保型の対処法は、定期的に収益率低下傾向の有無を確認し、収益率低下の可能性が高いと判断した場合に、その時点で資金計画を見直し、取り崩し額を減額する方法である。収益率低下の可能性は統計的仮説検定を用いて判断する。統計的仮説検定とは確率を基準に結論を導く方法で、今回は「将来振り返ってみれば、実現収益率は期待収益率と同程度かそれ以上なのに、たまたま退職後当初の平均収益率が低い確率(以下P値)」を基準に判断する。例えば、P値が30%以下になった時点で取り崩し額の減額を行う場合、将来振り返ってみれば、実現収益率は期待収益率と同程度かそれ以上なのに、誤って減額してしまう可能性が30%あるということだ。P値が30%以下になった時点で取り崩し額の減額を行う場合と、10%以下になった時点で取り崩し額の減額を行う場合との比較だと、30%方が、取り崩し額を減額する頻度が高いが、減額時の減額率は小さいと考えられる。

なお、取り崩し額の減額が必要と判断された場合、新たな取り崩し額はその時の状況に応じて再設定する。理論上、統計的仮説検定を用いて収益率上昇の可能性が高いと判断することも可能だが、取り崩し額の増額は検討しないこととする。

いつ価格が上がるか下がるかは分からなくても、老後の期間の中には価格が高い時期と低い時期があるのはほぼ確実なので、毎年の状況別の行動指針を事前に策定するが、中長期的な収益率低下リスクが顕在化するかは分からない。このため、事前にリスク発生に備える対処法(事前準備型)とリスク顕在化した時の対処法(柔軟性確保型)を考える。

まず、事前準備型の対処法は予想外の収益率低下に備え専ら定期的な取り崩しに充てる資産とは別に、危機準備資金として取っておく資産を用意するという方法だ。危険準備資金相当分をどのように保有するか(投信か現預金か)によってバリエーションがあるが、今回はその他の資産を同様に、資産運用することとする。この場合、危機準備資金として取っておくことは、実際よりも危機準備資金の分だけ、保有資産が少ない前提で資金計画することになる。いわば、その分毎年の取り崩し額が減少することに他ならない。危険準備金として取っておく資産の割合が高いほど、生存中に資産が枯渇する可能性は低いが、同時に毎年の取り崩し額が減少する。

一方、柔軟性確保型の対処法は、定期的に収益率低下傾向の有無を確認し、収益率低下の可能性が高いと判断した場合に、その時点で資金計画を見直し、取り崩し額を減額する方法である。収益率低下の可能性は統計的仮説検定を用いて判断する。統計的仮説検定とは確率を基準に結論を導く方法で、今回は「将来振り返ってみれば、実現収益率は期待収益率と同程度かそれ以上なのに、たまたま退職後当初の平均収益率が低い確率(以下P値)」を基準に判断する。例えば、P値が30%以下になった時点で取り崩し額の減額を行う場合、将来振り返ってみれば、実現収益率は期待収益率と同程度かそれ以上なのに、誤って減額してしまう可能性が30%あるということだ。P値が30%以下になった時点で取り崩し額の減額を行う場合と、10%以下になった時点で取り崩し額の減額を行う場合との比較だと、30%方が、取り崩し額を減額する頻度が高いが、減額時の減額率は小さいと考えられる。

なお、取り崩し額の減額が必要と判断された場合、新たな取り崩し額はその時の状況に応じて再設定する。理論上、統計的仮説検定を用いて収益率上昇の可能性が高いと判断することも可能だが、取り崩し額の増額は検討しないこととする。

3――提案手法の効果検証

価格変動リスクと収益率低下リスクへの対処法をそれぞれ2つ提案したが、提案手法の効果検証の主軸は、資産運用に伴う2つのリスクのうち、収益率低下リスクへの対処法の比較に置く。リスク自体が測定不能なので、対処がより困難だからである。収益率低下リスクへの2つの対処法(事前準備型と柔軟性確保型)それぞれを30年間実践した場合にどのような将来が待っているか。起こり得る将来をシミュレーションによって把握し、収益率低下リスクへの何ら対処しないパターンの結果と比較することで、対処法の特徴を確認する。また、価格変動リスクへの2つの対処法(全売却有と全売却無)との組み合わせによる効果の違いも確認する。

シミュレーションを実施する前に、退職前の資金計画段階で、想定余命、投信への投資割合や投信の期待収益率、収益率低下リスクの対処法によっては危険準備金として取っておく資産の割合に応じた適切な取り崩し額を設定する必要がある。今回の検証では、想定余命は30年、投信への投資割合は50%、投信の期待収益率は4%、危険準備金として取っておく資産の割合は2割とする。シミュレーションによって、将来の投信価格の推移シナリオを2万通り複数発生させる。うち、1万シナリオは、一つは実現収益率が資金計画段階の期待収益率と概ね一致し、残りの1万シナリオは、実現収益率が期待収益率を大きく下回り概ね0%となる。いずれのシナリオも、価格変動リスクは概ね20%となるようシナリオ発生させる。

シミュレーションを実施する前に、退職前の資金計画段階で、想定余命、投信への投資割合や投信の期待収益率、収益率低下リスクの対処法によっては危険準備金として取っておく資産の割合に応じた適切な取り崩し額を設定する必要がある。今回の検証では、想定余命は30年、投信への投資割合は50%、投信の期待収益率は4%、危険準備金として取っておく資産の割合は2割とする。シミュレーションによって、将来の投信価格の推移シナリオを2万通り複数発生させる。うち、1万シナリオは、一つは実現収益率が資金計画段階の期待収益率と概ね一致し、残りの1万シナリオは、実現収益率が期待収益率を大きく下回り概ね0%となる。いずれのシナリオも、価格変動リスクは概ね20%となるようシナリオ発生させる。

1|事前準備型の効果検証

事前準備型の効果は、収益率低下が顕在化した状況と収益率低下に備えたのに、収益率低下が顕在化しなかった状況に分けて確認する。当然、収益率低下が顕在化した状況下における評価のポイントは、対処しなかった場合と比べて、想定余命30年までに資産が枯渇する確率がどれくらい低減するか、資産の枯渇時期をどれくらい遅らせることができるかといった点である。これに対し、収益率低下が顕在化しない状況下では、30年後にどれくらい資産が残っているかを確認する。30年以上生存する可能性もあるし、30年後に資産が多く残っている方が良いという考えもあるが、資産が少ない方を良いと評価する。本稿では、資産寿命を延ばすために仕方なく資産運用を継続する世帯を想定しており、そのような世帯が資産寿命を延ばす方策として、資産運用だけを選択することは考えにくい。希望する水準より生活水準を引き下げている可能性が高いので、30年後に資産が多く残っているほど、資産を有効活用できなかったと解釈する。

事前準備型の効果は、収益率低下が顕在化した状況と収益率低下に備えたのに、収益率低下が顕在化しなかった状況に分けて確認する。当然、収益率低下が顕在化した状況下における評価のポイントは、対処しなかった場合と比べて、想定余命30年までに資産が枯渇する確率がどれくらい低減するか、資産の枯渇時期をどれくらい遅らせることができるかといった点である。これに対し、収益率低下が顕在化しない状況下では、30年後にどれくらい資産が残っているかを確認する。30年以上生存する可能性もあるし、30年後に資産が多く残っている方が良いという考えもあるが、資産が少ない方を良いと評価する。本稿では、資産寿命を延ばすために仕方なく資産運用を継続する世帯を想定しており、そのような世帯が資産寿命を延ばす方策として、資産運用だけを選択することは考えにくい。希望する水準より生活水準を引き下げている可能性が高いので、30年後に資産が多く残っているほど、資産を有効活用できなかったと解釈する。

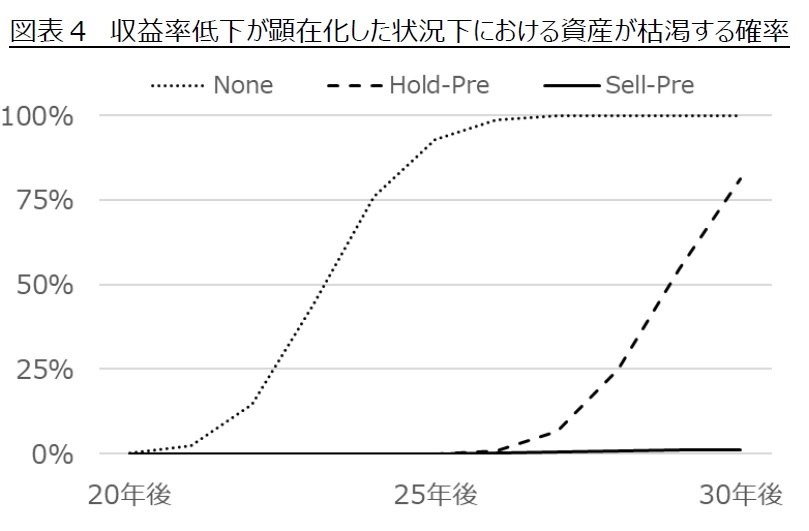

まず、収益率低下が顕在化した状況下に資産が枯渇する確率を確認する(図表4)。収益率低下リスクに対し一切対処しない場合、実現収益率が期待収益率より4%も低ければ、30年経たずに100%資産は枯渇する(図表4、点線)。運が悪ければ20年経過あたりから資産が枯渇し、25年経過あたりでほぼ枯渇する。一方、資産の2割を危険準備金として取っておいた場合、30年経たずに資産が枯渇する確率は減少するが、その確率は80%程度と高い(図表4、破線)。実質的に、毎年の取り崩し額を8割(10割-2割)に抑えているだけなので、資産が枯渇する時期が、25%(10割÷8割)延びるだけの効果しかない。これに対して、資産の2割を危険準備金として取っておき、更にその後の生活に必要十分な資産に達した段階で投信を全売却する場合、30年内に資産が枯渇する確率は極めて低い(図表4、実線)。実現収益率が0%と低くても、30年という長い期間中には、投信の価格が高い時期もある。その時期に売却するという出口戦略の効果であり、通常避けるべき価格変動リスクを逆手に取った結果とも言える。

まず、収益率低下が顕在化した状況下に資産が枯渇する確率を確認する(図表4)。収益率低下リスクに対し一切対処しない場合、実現収益率が期待収益率より4%も低ければ、30年経たずに100%資産は枯渇する(図表4、点線)。運が悪ければ20年経過あたりから資産が枯渇し、25年経過あたりでほぼ枯渇する。一方、資産の2割を危険準備金として取っておいた場合、30年経たずに資産が枯渇する確率は減少するが、その確率は80%程度と高い(図表4、破線)。実質的に、毎年の取り崩し額を8割(10割-2割)に抑えているだけなので、資産が枯渇する時期が、25%(10割÷8割)延びるだけの効果しかない。これに対して、資産の2割を危険準備金として取っておき、更にその後の生活に必要十分な資産に達した段階で投信を全売却する場合、30年内に資産が枯渇する確率は極めて低い(図表4、実線)。実現収益率が0%と低くても、30年という長い期間中には、投信の価格が高い時期もある。その時期に売却するという出口戦略の効果であり、通常避けるべき価格変動リスクを逆手に取った結果とも言える。

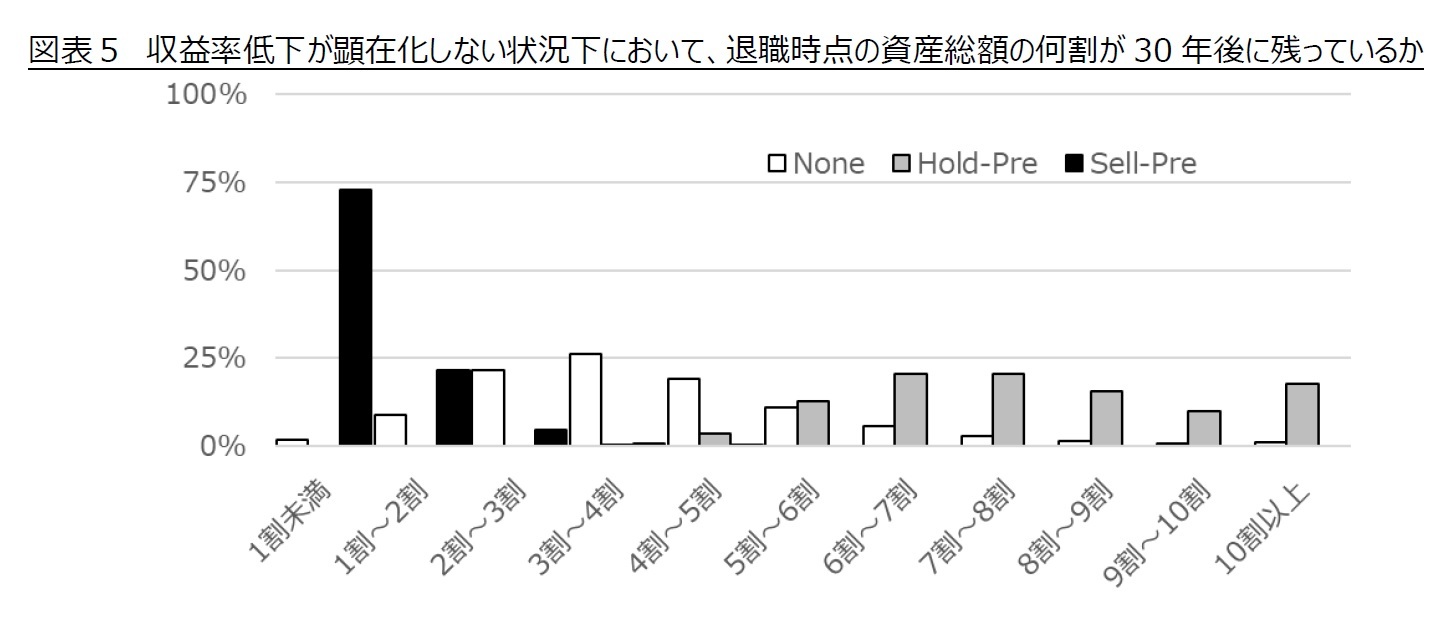

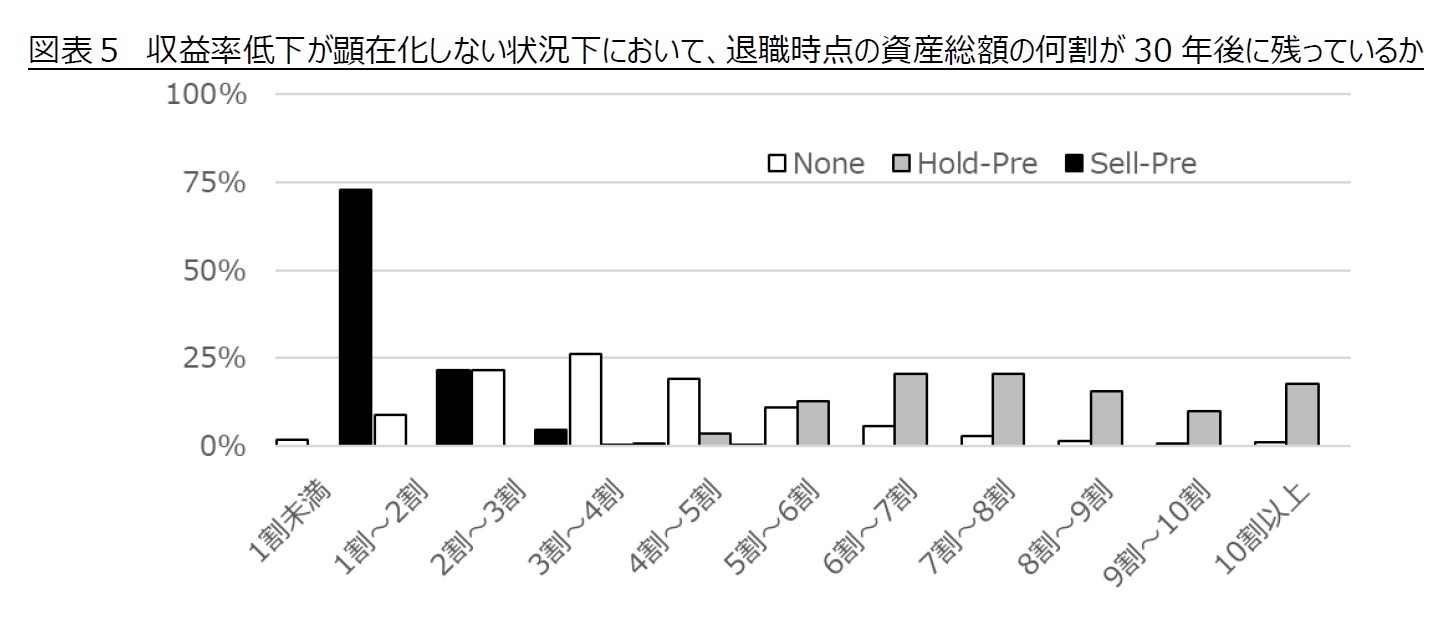

では、収益率低下が顕在化しない状況下の場合どうか。期待収益率と実現収益率がほぼ一致するだけでなく、資金計画の遂行に支障ない価格でしか売却しないのだから当然だが、収益率低下リスクに対処しなくても30年経たずに資産が枯渇する確率はほぼ無い。一方、収益率低下リスクに対処するか否か、対処の方法によって、30年経過後の資産残高は大きく異なる。収益率低下リスクに対し一切対処しない場合でも、退職時点の資産総額の2割~5割もの資産が残る(図表5、白色)。これは、資金計画の遂行に支障ない価格でしか売却しない仕組み(出口戦略)によるもので、これも価格変動リスクを逆手に取った結果とも言える。資産の2割を危険準備金として取っておいた場合は、退職時点の資産総額の6割~8割もの資産が残る(図表5、灰色)。当初は2割であっても、30年間年率2%のペース(資産の50%で実現収益率4%の投信を購入)で増えれば3割強となり、収益率低下リスクに対し一切対処しない場合との残高の差とほぼ一致する。資産の2割を危険準備金として取っておき、更にその後の生活に必要十分な資産に達した段階で投信を全売却する場合も、資金計画の遂行に支障ない価格でしか売却しない仕組みがあるが、退職時点の資産総額の1割程度しか残らない(図表5、黒色)。生存中の資産枯渇回避が第一優先ならば、退職時点の資産総額の1割程度しか残らなくても、想定余命内に資産が枯渇するリスクが低い方が好ましく、資産を有効に活用したと評価できる。

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!このレポートの関連カテゴリ

03-3512-1851

経歴

- 【職歴】

1999年 日本生命保険相互会社入社

2006年 ニッセイ基礎研究所へ

2017年4月より現職

【加入団体等】

・日本証券アナリスト協会検定会員

公式SNSアカウント

新着レポートを随時お届け!日々の情報収集にぜひご活用ください。

新着記事

-

2024年04月19日

しぶといドル高圧力、一体いつまで続くのか?~マーケット・カルテ5月号 -

2024年04月19日

年金将来見通しの経済前提は、内閣府3シナリオにゼロ成長を追加-2024年夏に公表される将来見通しへの影響 -

2024年04月19日

パワーカップル世帯の動向-2023年で40万世帯、10年で2倍へ増加、子育て世帯が6割 -

2024年04月19日

消費者物価(全国24年3月)-コアCPIは24年度半ばまで2%台後半の伸びが続く見通し -

2024年04月19日

ふるさと納税のデフォルト使途-ふるさと納税の使途は誰が選択しているのか?

レポート紹介

-

研究領域

-

経済

-

金融・為替

-

資産運用・資産形成

-

年金

-

社会保障制度

-

保険

-

不動産

-

経営・ビジネス

-

暮らし

-

ジェロントロジー(高齢社会総合研究)

-

医療・介護・健康・ヘルスケア

-

政策提言

-

-

注目テーマ・キーワード

-

統計・指標・重要イベント

-

媒体

- アクセスランキング

お知らせ

-

2024年04月02日

News Release

-

2024年02月19日

News Release

-

2023年07月03日

News Release

【老後資金の取り崩し】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

老後資金の取り崩しのレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- 経済安全保障

- 供給網(サプライ・チェーン)

- イデコ(iDeCo)

- 新NISA・NISA

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 地域包括ケアシステム

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障会議

- 年金制度改革

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- 未婚・晩婚・非婚

- 少子高齢化

- シェアリングエコノミー

- Z世代

- オフィスレントインデックス

- 生命保険事業概況

- ブレグジット(Brexit・イギリスEU離脱)

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- インド

- 統計

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 貿易統計|ASEAN

- インドGDP

- インド消費者物価

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

研究領域

Copyright © NLI Research Institute. All rights reserved.