- シンクタンクならニッセイ基礎研究所 >

- 暮らし >

- 消費者行動 >

- ウィズコロナ・ポストコロナの消費者像~「新型コロナによる暮らしの変化に関する調査」

2021年07月02日

文字サイズ

- 小

- 中

- 大

1――はじめに~激変する消費行動、「新型コロナによる暮らしの変化に関する調査」から見えるものは

2020年1月に新型コロナウイルスの感染が日本国内で初めて確認されてから1年半が経過した。従来からテレワーク環境が整備されていた企業等では、早期に在宅勤務へと切り替える動きも見られたが、国内で暮らしが大きく変容したのは、政府が全国一斉休校を要請した3月頃からだろう。

消費行動では、感染不安による外出自粛や非接触志向の高まりによって、旅行やレジャー、外食などの外出型の消費行動は激減する一方、ネット通販やゲーム、食事のデリバリーなどの巣ごもり消費が活発化した。また、在宅勤務によるテレワークが浸透し、特別定額給付金の後押しも相まって、パソコンや家具などのテレワーク関連製品の購入が増える状況も見られた。

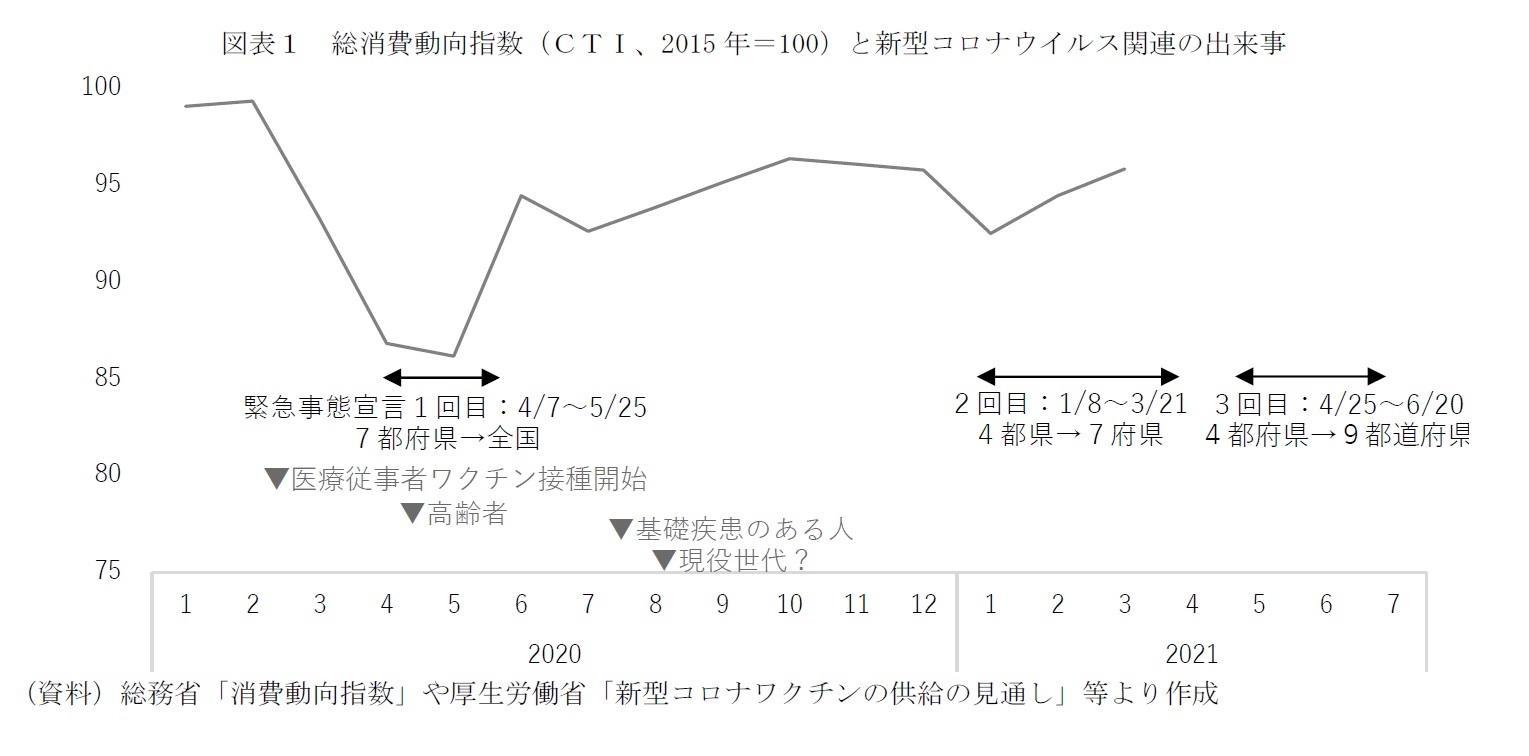

一方で個人消費全体を見ると、外出型消費の大幅な落ち込みが巣ごもり消費で補填されるには至らず、コロナ禍で初めて緊急事態宣言が発出された2020年4・5月の個人消費は、リーマンショック後や東日本大震災後を大幅に上回る落ち込みとなった。6月以降、経済活動の再開を受けて大幅に改善したが、その後も感染状況が悪化すれば、個人消費は下向き、改善すると上向くことを繰り返し、2021年3月の時点ではコロナ前の水準には戻っていない(図表1)。

政府は高齢者のワクチン接種を7月末までに完了するとの目標を掲げているが、現役世代にも接種が進み、変異を遂げるウイルスとの戦いにおいて集団免疫を獲得し、行動制限が緩和されたポストコロナの状況に達するまでには、しばらくの時間を要するだろう。約3,600万人の65歳以上人口に対して、15~64歳人口は2倍超の約7,300万人(厚生労働省「人口動態統計」)であることを鑑みると、接種速度を大幅に向上させない限りは、日本国内では少なくとも2021年秋頃までは、現在のウィズコロナの状況が続くと見られる1。

ニッセイ基礎研究所では、コロナ禍における消費者の行動や意識の変容を捉えるために、「新型コロナウイルスによる暮らしの変化に関する調査2」を継続的に実施している。本稿では、2020年度に実施した4回の調査(2020年6月、9月、12月、2021年3月)から、コロナ禍の影響を大きく受けた行動として「買い物手段」「食生活」「移動手段」「教養娯楽生活」「働き方」の5つに注目し、行動変容の実態を報告するとともに、ポストコロナの状況を考察したい。なお、ニッセイ基礎研究所では2021年度も当調査を継続し、ウィズコロナの現状やポストコロナへ向かう動きなどを報告していく予定だ。

消費行動では、感染不安による外出自粛や非接触志向の高まりによって、旅行やレジャー、外食などの外出型の消費行動は激減する一方、ネット通販やゲーム、食事のデリバリーなどの巣ごもり消費が活発化した。また、在宅勤務によるテレワークが浸透し、特別定額給付金の後押しも相まって、パソコンや家具などのテレワーク関連製品の購入が増える状況も見られた。

一方で個人消費全体を見ると、外出型消費の大幅な落ち込みが巣ごもり消費で補填されるには至らず、コロナ禍で初めて緊急事態宣言が発出された2020年4・5月の個人消費は、リーマンショック後や東日本大震災後を大幅に上回る落ち込みとなった。6月以降、経済活動の再開を受けて大幅に改善したが、その後も感染状況が悪化すれば、個人消費は下向き、改善すると上向くことを繰り返し、2021年3月の時点ではコロナ前の水準には戻っていない(図表1)。

政府は高齢者のワクチン接種を7月末までに完了するとの目標を掲げているが、現役世代にも接種が進み、変異を遂げるウイルスとの戦いにおいて集団免疫を獲得し、行動制限が緩和されたポストコロナの状況に達するまでには、しばらくの時間を要するだろう。約3,600万人の65歳以上人口に対して、15~64歳人口は2倍超の約7,300万人(厚生労働省「人口動態統計」)であることを鑑みると、接種速度を大幅に向上させない限りは、日本国内では少なくとも2021年秋頃までは、現在のウィズコロナの状況が続くと見られる1。

ニッセイ基礎研究所では、コロナ禍における消費者の行動や意識の変容を捉えるために、「新型コロナウイルスによる暮らしの変化に関する調査2」を継続的に実施している。本稿では、2020年度に実施した4回の調査(2020年6月、9月、12月、2021年3月)から、コロナ禍の影響を大きく受けた行動として「買い物手段」「食生活」「移動手段」「教養娯楽生活」「働き方」の5つに注目し、行動変容の実態を報告するとともに、ポストコロナの状況を考察したい。なお、ニッセイ基礎研究所では2021年度も当調査を継続し、ウィズコロナの現状やポストコロナへ向かう動きなどを報告していく予定だ。

1 65歳以上人口の2倍超の15~64歳のワクチン接種は、単純に計算すると、高齢者の2倍の速度(高齢者は4月~7月末の約4カ月)で接種が進めば年内に完了することになる。高齢者の接種では5月半ば頃から政府から自治体へのワクチン配送が大幅に増え(厚生労働省「新型コロナワクチンの供給の見通し」)、5月下旬から大規模接種会場での接種が開始されるなど途中から接種速度が向上し、64歳以下の接種では職場や学校での接種によって更に速度が向上する可能性もあるが、医療関係者の確保の難しさ等の課題もある。

2 2020年6月以降、3カ月毎に実施。調査対象は全国に住む20~69歳の男女約2千名、インターネット調査、株式会社マクロミルのモニターを利用。

2――ウィズコロナにおける消費行動の変容~外出型消費の激減と巣ごもり消費の活発化

1|買い物手段の変容~店舗の利用は徐々に再開されるがネットショッピングへデジタルシフト

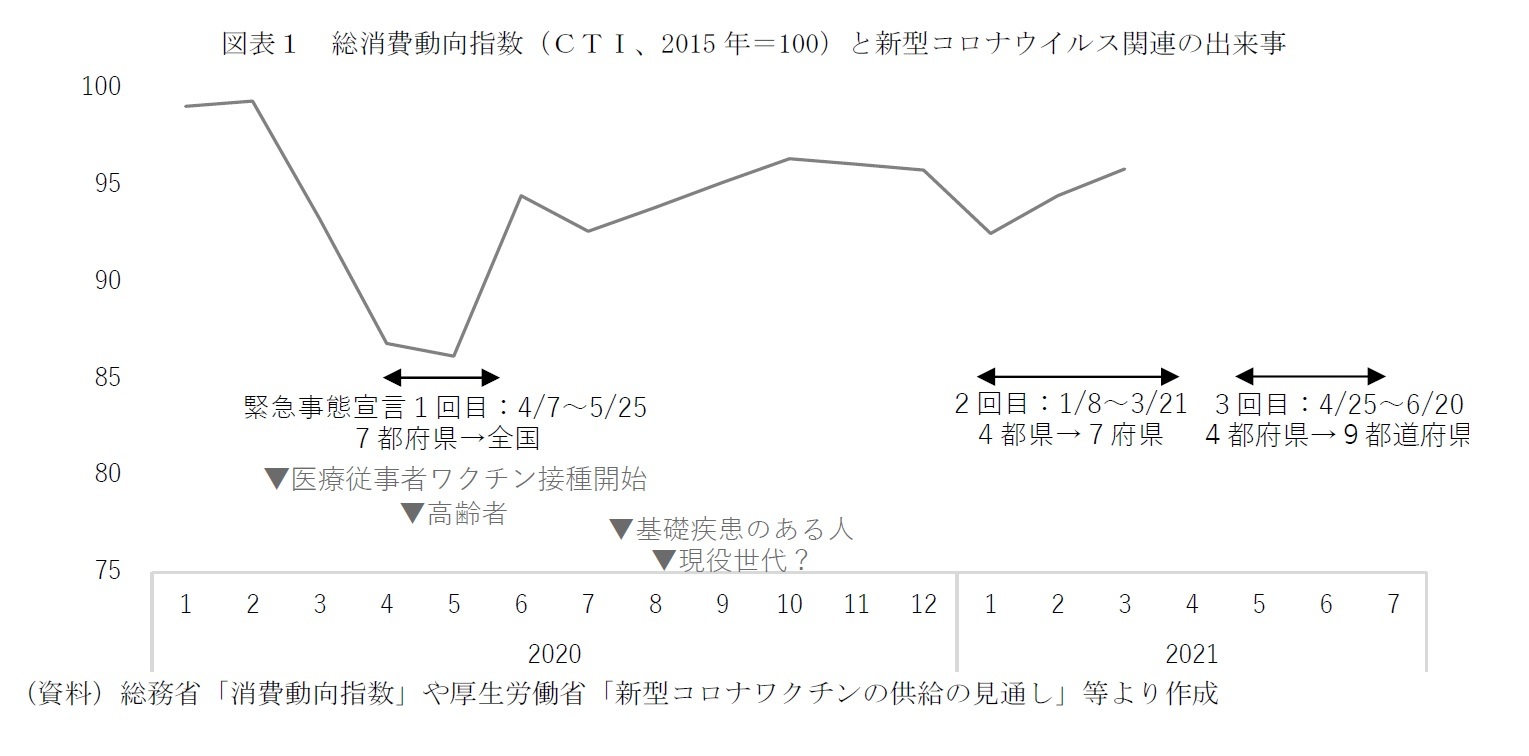

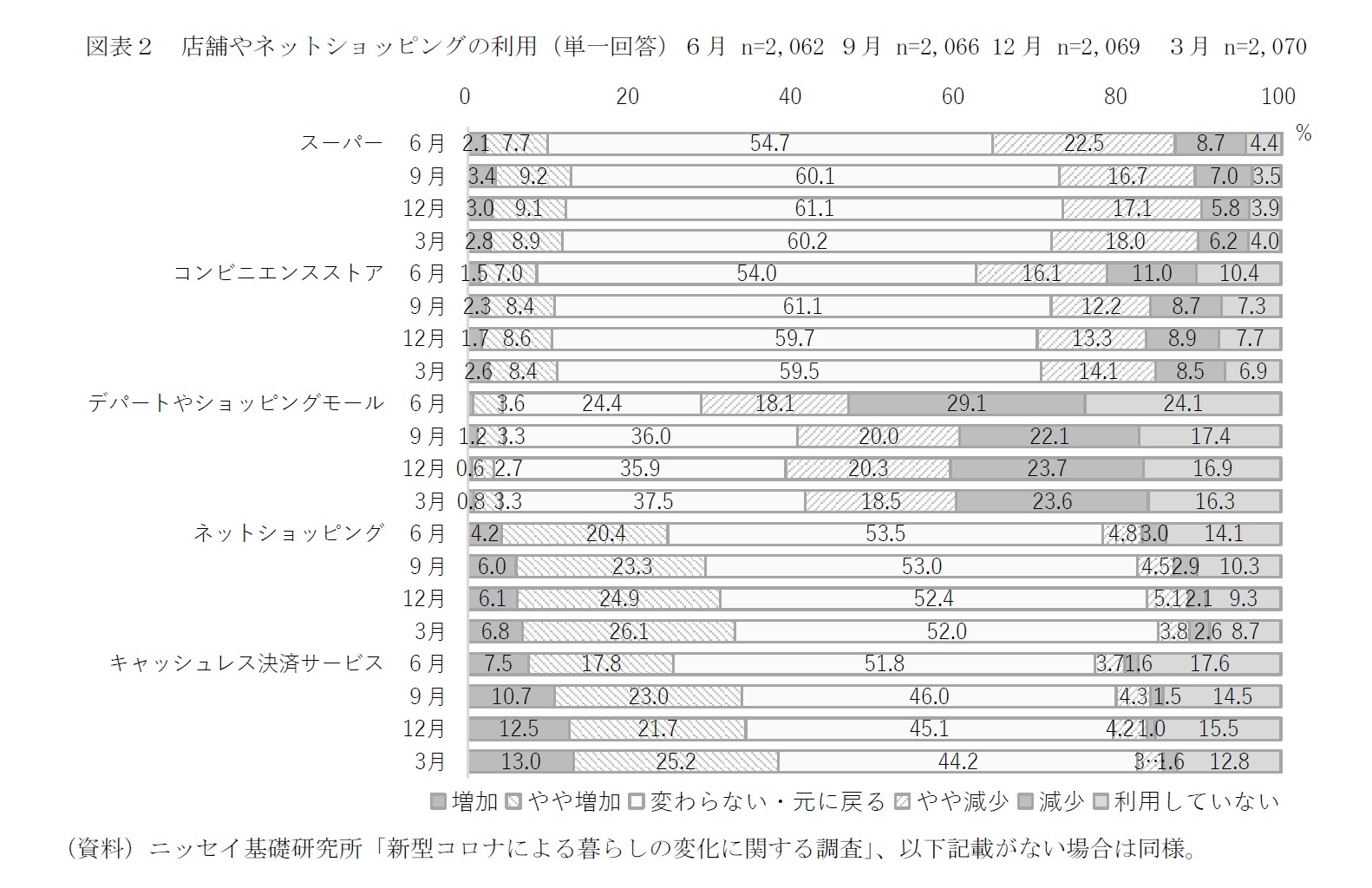

コロナ禍の行動変容として、顕著な例として、まず、あげられるのは買い物手段の変容である。調査では、コロナ前の2020年1月頃と比べた調査時点での利用の増減を尋ねているのだが、スーパーやドラッグストアなどのリアル店舗の利用では減少の割合の高さが目立つ(図表2)。また、リアル店舗の中では、スーパーやドラッグストアなど食料や日用品といった生活必需品を買う業態と比べて、デパートやショッピングモールなど主に衣料品や贅沢品を買う業態における減少の割合が高く、およそ2倍を占める。

ただし、いずれの業態でも減少の割合は当初より低下している。2020年6月と2021年3月を比べると、スーパーやコンビニでは減少の割合は約3割から、デパートやショッピングモールでは約5割から、それぞれ約▲5%pt低下しており、コロナ禍においても店舗の利用を徐々に再開している動きが見える。なお、デパートやショッピングモールでは、利用していない割合が比較的大幅に低下しており(▲7.8%pt)、コロナ禍でデパート等を全く利用していなかった消費者での利用再開の動きもある。

店舗利用が再開している背景には、コロナ禍が長期化し、消費者や店舗施設等の感染予防対策が習慣化したことに加えて、この1年半で未知のウイルスが既知のウイルスとなったことで危機意識が低下したこと等の影響も指摘できる。足元では当初より感染状況が悪化しているが、人流は減りにくくなっている3。

一方、ネットショッピングやキャッシュレス決済サービスなどのデジタル手段の利用では増加が目立ち、その割合は上昇し続けている。2020年6と2021年3月を比べると、ネットショッピングでは増加の割合は24.6%から32.9%(+8.3%pt)へ、キャッシュレス決済サービスでは25.3%から38.2%(+12.9%pt)へ、それぞれ約1割上昇している。また、どちらも利用していない割合が約▲5%pt低下しており、利用者層自体もやや拡大している。

デジタル手段の利用は、コロナ前から増加傾向にあったが4、コロナ禍で外出自粛や非接触志向が高まることで変化が加速したと見られる。なお、キャッシュレス決済の利用は、2019年10月に消費税率が引き上げられた際、消費者の負担軽減策として「キャッシュレス・ポイント還元事業」が開始された効果によっても利用者層は拡大している5(当該事業は2020年6月末に終了)。

コロナ禍の行動変容として、顕著な例として、まず、あげられるのは買い物手段の変容である。調査では、コロナ前の2020年1月頃と比べた調査時点での利用の増減を尋ねているのだが、スーパーやドラッグストアなどのリアル店舗の利用では減少の割合の高さが目立つ(図表2)。また、リアル店舗の中では、スーパーやドラッグストアなど食料や日用品といった生活必需品を買う業態と比べて、デパートやショッピングモールなど主に衣料品や贅沢品を買う業態における減少の割合が高く、およそ2倍を占める。

ただし、いずれの業態でも減少の割合は当初より低下している。2020年6月と2021年3月を比べると、スーパーやコンビニでは減少の割合は約3割から、デパートやショッピングモールでは約5割から、それぞれ約▲5%pt低下しており、コロナ禍においても店舗の利用を徐々に再開している動きが見える。なお、デパートやショッピングモールでは、利用していない割合が比較的大幅に低下しており(▲7.8%pt)、コロナ禍でデパート等を全く利用していなかった消費者での利用再開の動きもある。

店舗利用が再開している背景には、コロナ禍が長期化し、消費者や店舗施設等の感染予防対策が習慣化したことに加えて、この1年半で未知のウイルスが既知のウイルスとなったことで危機意識が低下したこと等の影響も指摘できる。足元では当初より感染状況が悪化しているが、人流は減りにくくなっている3。

一方、ネットショッピングやキャッシュレス決済サービスなどのデジタル手段の利用では増加が目立ち、その割合は上昇し続けている。2020年6と2021年3月を比べると、ネットショッピングでは増加の割合は24.6%から32.9%(+8.3%pt)へ、キャッシュレス決済サービスでは25.3%から38.2%(+12.9%pt)へ、それぞれ約1割上昇している。また、どちらも利用していない割合が約▲5%pt低下しており、利用者層自体もやや拡大している。

デジタル手段の利用は、コロナ前から増加傾向にあったが4、コロナ禍で外出自粛や非接触志向が高まることで変化が加速したと見られる。なお、キャッシュレス決済の利用は、2019年10月に消費税率が引き上げられた際、消費者の負担軽減策として「キャッシュレス・ポイント還元事業」が開始された効果によっても利用者層は拡大している5(当該事業は2020年6月末に終了)。

以上より、コロナ禍においてリアル店舗の利用は徐々に再開されながらも、ネットショッピングなどのデジタル手段の利用は一層増えている。この背景には、例えば、衣料品や日用品など、これまで主にリアル店舗で購入されていたモノの一部がネットショッピングでの購入へとシフトしていることが考えられる。コロナ禍でアパレルメーカーや百貨店では自社ECサイトの充実を一層図る動きがあり、日用品については、ネットショッピングサイトでは、例えばAmazon定期便など、割引価格を適用した定期購入サービスをコロナ前から提供しているところもあり、コロナ禍で利用が一層拡大した可能性もある。

なお、年代別に見ると6、全ての年代でリアル店舗の利用を控える傾向が見られたが、特に感染による重篤化リスクの高い高年齢層で、その傾向は強くなっていた。一方、20歳代の一部では在宅勤務が増えることで、スーパーをはじめ生活必需品を購入する店舗の利用がむしろ増えた状況も見られた。また、デジタル手段の利用は全ての年代で増えており、コロナ前からデジタル手段の利用水準が高く、端末の保有状況やITリテラシーの高い若い年代ほど利用増加層は多くなっていた。

これら買い物手段の利用で見られる消費行動のデジタルシフトは、ポストコロナでも一層進むだろう。経済産業省「通商白書2018」によると、EC市場は国土面積の広い中国や米国で大きく、EC化率も比較的高い傾向がある(2016年で中国20.2%、米国8.0%)。一方、日本のEC化率(7.0%)は、日本より国土面積の狭いイギリス(17.1%)や韓国(13.9%)を大幅に下回っており、更なる伸長の余地がある。

3 NHK「新型コロナウイルスに関するデータベース」等。

4 総務省「通信利用動向調査」によれば、過去1年にインターネット利用経験は2014年74.3%→2019年84.9%(+10.6%pt)、スマートフォン保有率は44.7%→67.6%(+22.9%pt)等。

5 一般社団法人キャッシュレス推進協議会「キャッシュレス調査の結果について」によると、2019年11月時点で、事業をきっかけにキャッシュレス支払いを初めて利用した割合は13.1%、いままでも利用しており、支払い手段を増やした割合は29.3%。

6 久我尚子「年代別に見たコロナ禍の行動・意識の特徴~買い物手段編」、ニッセイ基礎研究所、基礎研レター(2020/12/8)

なお、年代別に見ると6、全ての年代でリアル店舗の利用を控える傾向が見られたが、特に感染による重篤化リスクの高い高年齢層で、その傾向は強くなっていた。一方、20歳代の一部では在宅勤務が増えることで、スーパーをはじめ生活必需品を購入する店舗の利用がむしろ増えた状況も見られた。また、デジタル手段の利用は全ての年代で増えており、コロナ前からデジタル手段の利用水準が高く、端末の保有状況やITリテラシーの高い若い年代ほど利用増加層は多くなっていた。

これら買い物手段の利用で見られる消費行動のデジタルシフトは、ポストコロナでも一層進むだろう。経済産業省「通商白書2018」によると、EC市場は国土面積の広い中国や米国で大きく、EC化率も比較的高い傾向がある(2016年で中国20.2%、米国8.0%)。一方、日本のEC化率(7.0%)は、日本より国土面積の狭いイギリス(17.1%)や韓国(13.9%)を大幅に下回っており、更なる伸長の余地がある。

3 NHK「新型コロナウイルスに関するデータベース」等。

4 総務省「通信利用動向調査」によれば、過去1年にインターネット利用経験は2014年74.3%→2019年84.9%(+10.6%pt)、スマートフォン保有率は44.7%→67.6%(+22.9%pt)等。

5 一般社団法人キャッシュレス推進協議会「キャッシュレス調査の結果について」によると、2019年11月時点で、事業をきっかけにキャッシュレス支払いを初めて利用した割合は13.1%、いままでも利用しており、支払い手段を増やした割合は29.3%。

6 久我尚子「年代別に見たコロナ禍の行動・意識の特徴~買い物手段編」、ニッセイ基礎研究所、基礎研レター(2020/12/8)

2|食生活の変容~過半数で外食控えが続く中、外食需要がテイクアウトなど中食・内食へシフト

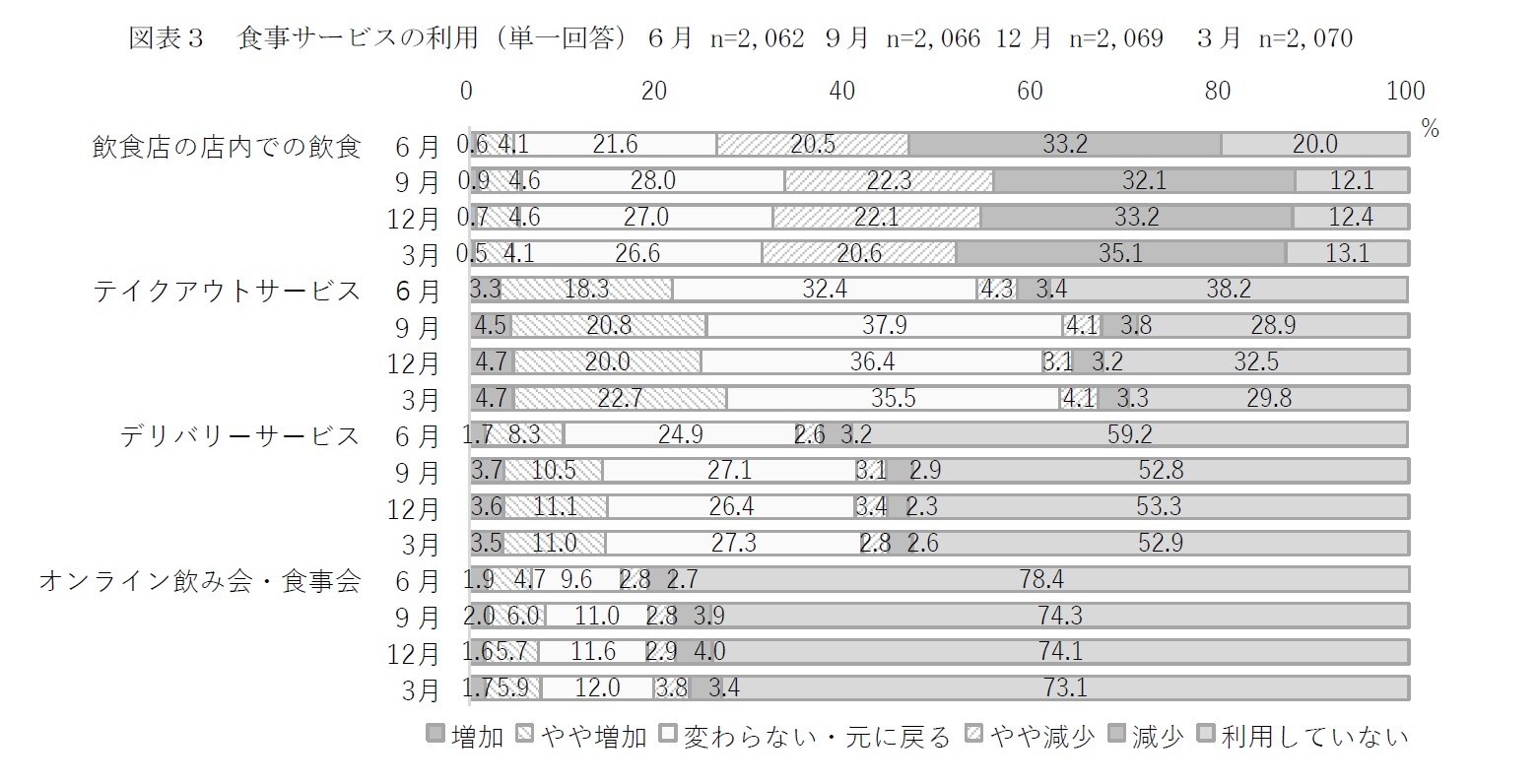

外出自粛で食生活も大きく変容している。外食(店内での飲食)の利用では減少の割合が過半数を占めて目立つ一方、テイクアウトやデリバリーサービスなどの中食では増加が目立つ(図表3)。

また、外食では減少の割合は、6月以降、わずかに上昇傾向にあるが(6月53.7%、9月54.4%、12月55.3%、2021年3月55.7%)、利用していない割合は、6月と9月以降を比べると▲7~8%pt程度低下している。つまり、コロナ禍で依然として外食控えは続くものの、全く利用していなかった層で利用再開の動きも見える。

一方、テイクアウトやデリバリーでは増加の割合は、6月と比べて9月以降で上昇している。なお、テイクアウトでは増加の割合はおおむね上昇傾向にあるが(6月21.6%、9月25.3%、12月24.8%、2021年3月27.4%)、デリバリーは6月(10.0%)から9月にかけて上昇した後、横ばいで推移している(9月14.2%、12月14.7%、3月14.5%)。

両者の推移の違いは、テイクアウトはコロナ禍で需要が一層増している一方、デリバリーは一旦、需要が頭打ちになったという可能性もあるが、飲食店等の対応のしやすさの影響も指摘できる。

テイクアウトは既存店舗の店頭で提供するなど比較的対応しやすいが、デリバリーは配達手段を整備する必要がある。現時点では、例えばウーバーイーツなど、オンラインの食事の宅配プラットフォームは地方部では未対応の地域もある。よって、消費者のデリバリー需要が増していたとしても、現在のところ、地域によっては供給体制が整いにくい状況もある。

デリバリーの伸びが鈍化している背景には、利用者層の偏りも指摘できる。コロナ禍で増えたであろうオンラインの宅配プラットフォームを利用するデリバリーサービスは、主にスマホのアプリやネットからの注文となるため、現時点ではシニア層には浸透しておらず、テイクアウトと比べて利用者層が若い年代に偏っていることが考えられる。

年代別に見ると7、テイクアウトもデリバリーも高年齢ほど利用率が低いのだが、60歳代のテイクアウトの利用率は60.8%を占めて半数を優に超えるが、デリバリーの利用率は36.1%にとどまる(いずれも2020年9月時点)。また、6月以降の変化を見ると、全ての年代でテイクアウトやデリバリーの利用増加層は増えているが、テイクアウトは40~50歳代を、デリバリーは20~30歳代を中心に拡大している。

以上より、コロナ禍で依然として外食控えが続く中で、外食需要の一部がテイクアウトなどの中食需要へシフトするとともに、中食需要自体も一層増している可能性がある。

外出自粛で食生活も大きく変容している。外食(店内での飲食)の利用では減少の割合が過半数を占めて目立つ一方、テイクアウトやデリバリーサービスなどの中食では増加が目立つ(図表3)。

また、外食では減少の割合は、6月以降、わずかに上昇傾向にあるが(6月53.7%、9月54.4%、12月55.3%、2021年3月55.7%)、利用していない割合は、6月と9月以降を比べると▲7~8%pt程度低下している。つまり、コロナ禍で依然として外食控えは続くものの、全く利用していなかった層で利用再開の動きも見える。

一方、テイクアウトやデリバリーでは増加の割合は、6月と比べて9月以降で上昇している。なお、テイクアウトでは増加の割合はおおむね上昇傾向にあるが(6月21.6%、9月25.3%、12月24.8%、2021年3月27.4%)、デリバリーは6月(10.0%)から9月にかけて上昇した後、横ばいで推移している(9月14.2%、12月14.7%、3月14.5%)。

両者の推移の違いは、テイクアウトはコロナ禍で需要が一層増している一方、デリバリーは一旦、需要が頭打ちになったという可能性もあるが、飲食店等の対応のしやすさの影響も指摘できる。

テイクアウトは既存店舗の店頭で提供するなど比較的対応しやすいが、デリバリーは配達手段を整備する必要がある。現時点では、例えばウーバーイーツなど、オンラインの食事の宅配プラットフォームは地方部では未対応の地域もある。よって、消費者のデリバリー需要が増していたとしても、現在のところ、地域によっては供給体制が整いにくい状況もある。

デリバリーの伸びが鈍化している背景には、利用者層の偏りも指摘できる。コロナ禍で増えたであろうオンラインの宅配プラットフォームを利用するデリバリーサービスは、主にスマホのアプリやネットからの注文となるため、現時点ではシニア層には浸透しておらず、テイクアウトと比べて利用者層が若い年代に偏っていることが考えられる。

年代別に見ると7、テイクアウトもデリバリーも高年齢ほど利用率が低いのだが、60歳代のテイクアウトの利用率は60.8%を占めて半数を優に超えるが、デリバリーの利用率は36.1%にとどまる(いずれも2020年9月時点)。また、6月以降の変化を見ると、全ての年代でテイクアウトやデリバリーの利用増加層は増えているが、テイクアウトは40~50歳代を、デリバリーは20~30歳代を中心に拡大している。

以上より、コロナ禍で依然として外食控えが続く中で、外食需要の一部がテイクアウトなどの中食需要へシフトするとともに、中食需要自体も一層増している可能性がある。

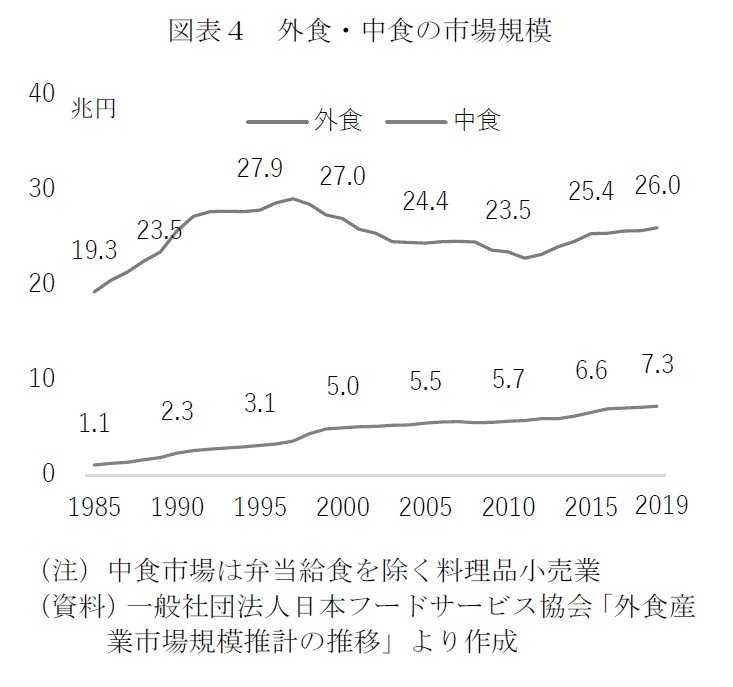

中食市場はコロナ前から、共働き世帯や単身世帯など利便性を重視する世帯が増加傾向にあったことで、もともと拡大基調にあった(図表4)。さらにコロナ禍でテイクアウトやデリバリーに対応する飲食店等が増え、消費者にとって選択肢が広がり、サービスとしての魅力が高まったことで、一層需要が増していると考えられる。

中食市場はコロナ前から、共働き世帯や単身世帯など利便性を重視する世帯が増加傾向にあったことで、もともと拡大基調にあった(図表4)。さらにコロナ禍でテイクアウトやデリバリーに対応する飲食店等が増え、消費者にとって選択肢が広がり、サービスとしての魅力が高まったことで、一層需要が増していると考えられる。なお、総務省「家計調査」でも食生活の変化がよく分かる。コロナ禍の二人以上世帯の食料費の主な変化を見ると、外食の飲酒代・食事代が減少する一方、パスタや即席麺、生鮮肉やチーズ等の食材、チューハイ・カクテル等のアルコール類、デリバリー(出前)の支出額が増加している8。つまり、家で食事をする機会が増えたことで手軽な食事需要とともに、家での食事を充実させる需要が高まっている。また、支出額の推移を見ると、外食費は感染状況に連動しており、感染状況が悪化すると支出額が減少する。一方、コロナ禍で増加した食費の支出項目は外食費ほどには感染状況と連動しておらず、コロナ禍で内食や中食が増えた状況が一定程度定着している様子が読み取れる。

また、コロナ禍で話題となったオンライン飲み会・食事会については、利用者層は全体の2~3割であり多数派ではない。しかし、やや拡大傾向にあり、6月と2021年3月を比べると、利用率は21.6%から26.9%(+5.4%pt)へと上昇している。また、若いほど利用率は高く、2021年3月時点で20歳代51.3%、30歳代33.8%、40歳代24.2%、50歳代17.9%、60歳代16.1%であり、いずれの年代でも6月以降、おおむね上昇傾向にある。

ポストコロナでは、外出行動が戻り始め、非接触志向の高まりが緩和されることで、外食需要は自ずと回復基調を示すだろう。しかし、テレワークの浸透によってオフィス街の人の流れが減ることで、オフィス周辺のランチや会社帰りの飲み会需要はコロナ前の水準には戻りにくいと見られる。在宅勤務をはじめとした柔軟な就労環境の整備は、もともと「働き方改革」として進められてきたことであり、今後とも一層進むだろう。すでに一部の外食チェーンでは、コロナ禍でオフィス街に近い駅前から住宅の多い郊外へと出店戦略を見直す動きもある。今後は人の流れが変わることで、外食店のみならず、コンビニエンスストアやドラッグストアなど他業態の店舗立地も変わっていくのだろう。

なお、中食については、単身世帯や共働き世帯は増加傾向がしばらく続く見込みであり9、引き続き需要は増す方向にあるだろう。

7 久我尚子「年代別に見たコロナ禍の行動・意識の特徴~食生活編」、ニッセイ基礎研究所、基礎研レター(2020/12/16)

8 久我尚子「コロナ禍1年の家計消費の変化」、ニッセイ基礎研究所、基礎研レポート(2021/5/20)

9 国立社会保障人口問題研究所「日本の世帯数の将来推計(全国推計)(2018年推計)」によると、単身世帯は増加傾向にあり、2015年で1,842万世帯だが2040年は1,994世帯の見込み。また、独立行政法人労働政策研究・研修機構「早わかり グラフでみる長期労働統計」によると、共働き世帯は1990年代半ばに専業主婦世帯を上回って増加傾向にあり、2020年で専業主婦世帯571万世帯に対して1,240万世帯。

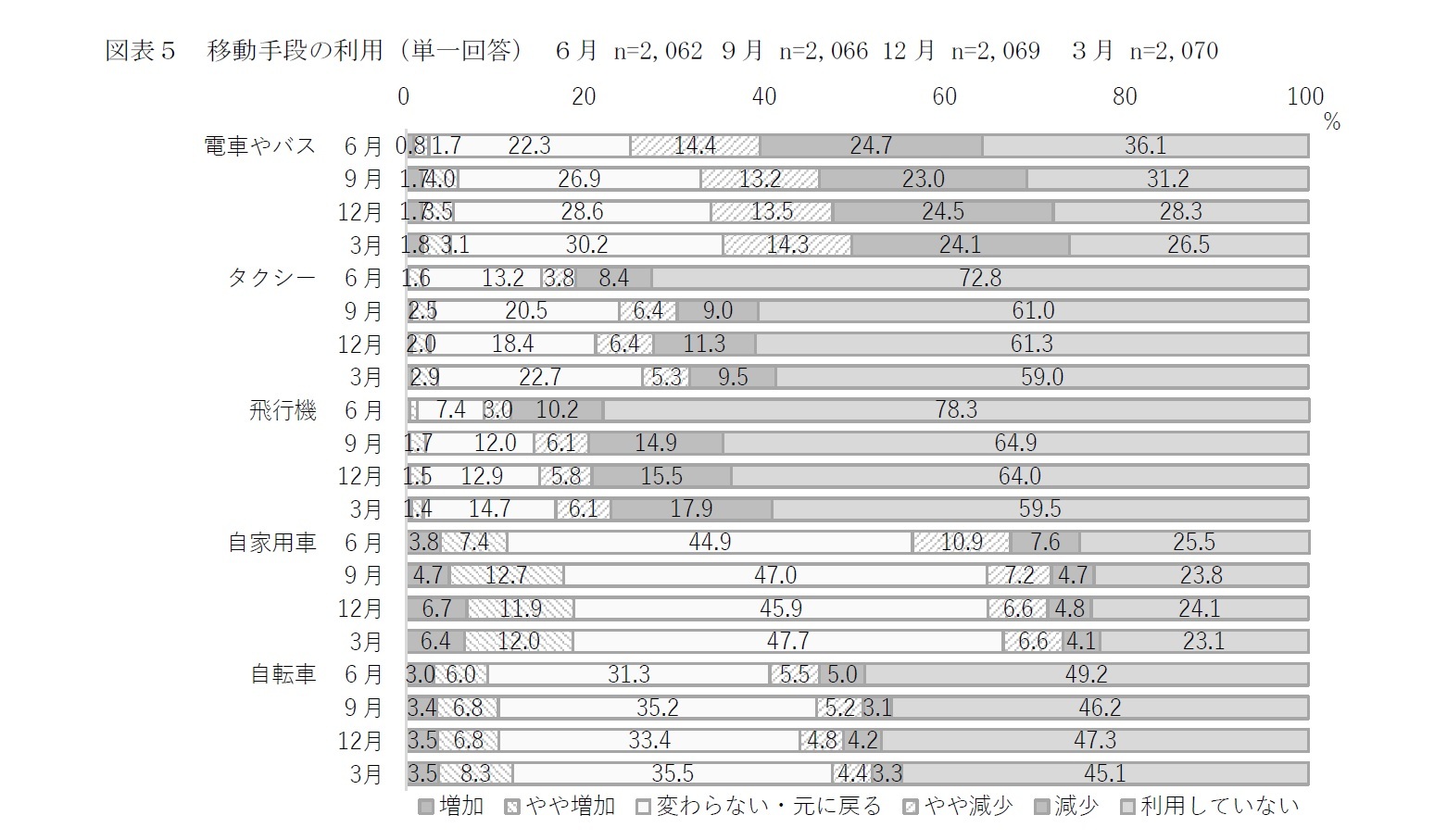

3|移動手段の変容~公共交通機関の利用控えが続き、一部は自家用車などのセルフ手段へシフト

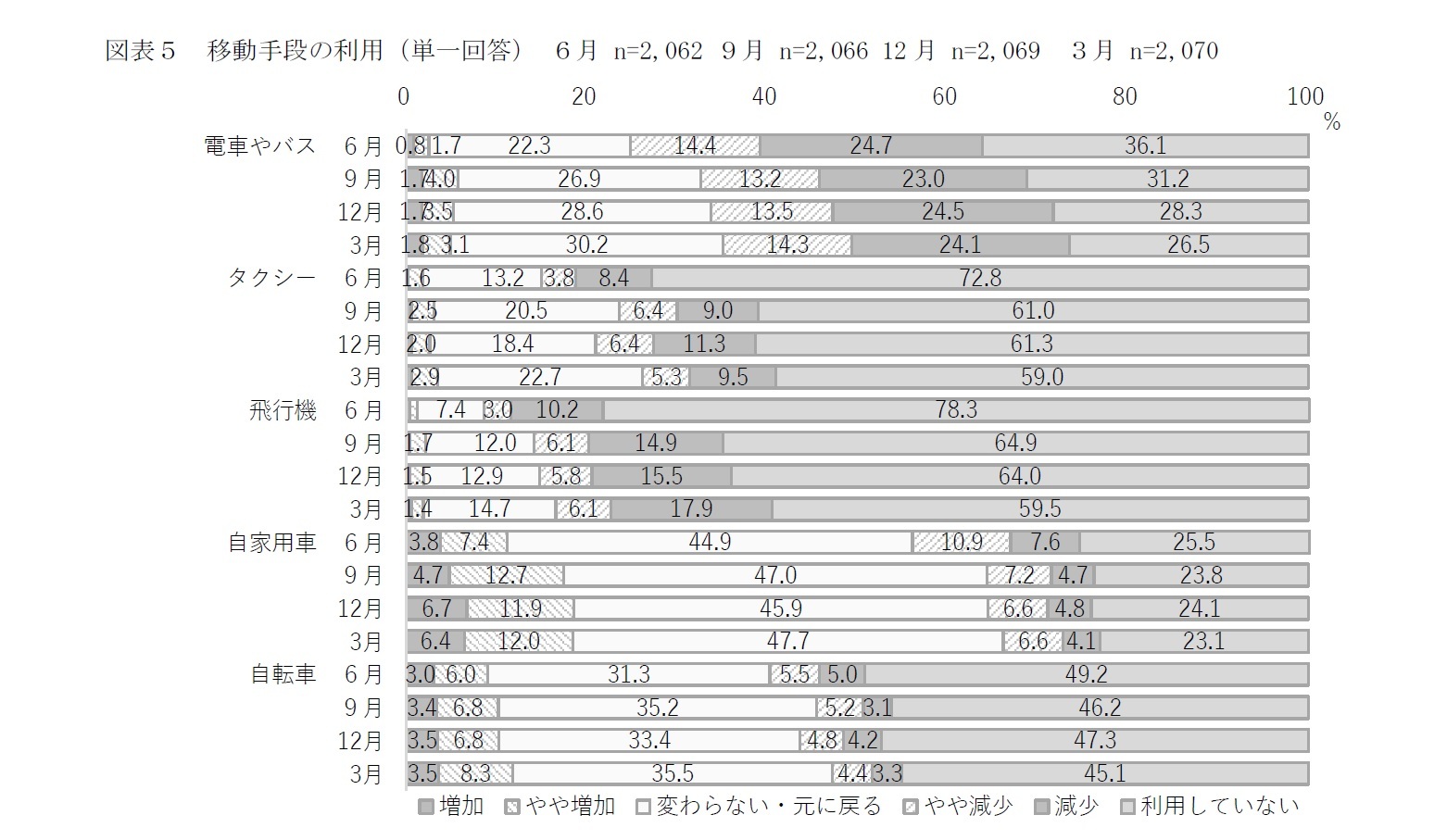

非接触志向が高まる中で、移動手段の利用も変容している。電車やバスなどの公共交通機関の利用では減少が目立つ一方、自家用車や自転車などのセルフ手段の利用では増加の割合が比較的高い(図表5)。

6月と比べて9月以降、公共交通機関では減少の割合は、電車やバスでは僅かに低下しているが(6月39.1%、9月36.2%、12月38.0%、2021年3月38.4%)、タクシー10ではやや上昇傾向(12.2%、15.4%、17.7%、14.8%)、飛行機では上昇傾向を示している(13.2%、21.0%、21.3%、24.0%)。一方、利用していない割合はいずれも低下している。6月と比べて2021年3月では、電車やバスは36.1%から26.5%(▲9.6%pt)へ、タクシーは72.8%から59.0%(▲13.8%pt)へ、飛行機は78.3%から59.5%(▲18.8%pt)へ低下しており、コロナ禍で公共交通機関を全く利用していなかった層で利用再開の動きが見える。

一方、自動車や自転車などのセルフ手段では増加の割合は、6月と比べて2021年3月では、自家用車は11.2%から18.4%(+7.2%pt)へ、自転車は9.0%から11.8%(+2.8%pt)へ上昇している。

つまり、コロナ禍で公共交通機関の利用控えが続く中で、公共交通機関の利用の一部がセルフ手段の利用へとシフトしている可能性がある。

なお、年代別に見ると11では、重症化リスクの高い60歳代で電車やバスなどの公共交通機関の利用減少層が多くなっていた。一方で60歳代では自家用車や自転車、タクシーなどの利用増加層は他年代と比べて多いわけではなく、外出機会そのものが減っている様子がうかがえた。

非接触志向が高まる中で、移動手段の利用も変容している。電車やバスなどの公共交通機関の利用では減少が目立つ一方、自家用車や自転車などのセルフ手段の利用では増加の割合が比較的高い(図表5)。

6月と比べて9月以降、公共交通機関では減少の割合は、電車やバスでは僅かに低下しているが(6月39.1%、9月36.2%、12月38.0%、2021年3月38.4%)、タクシー10ではやや上昇傾向(12.2%、15.4%、17.7%、14.8%)、飛行機では上昇傾向を示している(13.2%、21.0%、21.3%、24.0%)。一方、利用していない割合はいずれも低下している。6月と比べて2021年3月では、電車やバスは36.1%から26.5%(▲9.6%pt)へ、タクシーは72.8%から59.0%(▲13.8%pt)へ、飛行機は78.3%から59.5%(▲18.8%pt)へ低下しており、コロナ禍で公共交通機関を全く利用していなかった層で利用再開の動きが見える。

一方、自動車や自転車などのセルフ手段では増加の割合は、6月と比べて2021年3月では、自家用車は11.2%から18.4%(+7.2%pt)へ、自転車は9.0%から11.8%(+2.8%pt)へ上昇している。

つまり、コロナ禍で公共交通機関の利用控えが続く中で、公共交通機関の利用の一部がセルフ手段の利用へとシフトしている可能性がある。

なお、年代別に見ると11では、重症化リスクの高い60歳代で電車やバスなどの公共交通機関の利用減少層が多くなっていた。一方で60歳代では自家用車や自転車、タクシーなどの利用増加層は他年代と比べて多いわけではなく、外出機会そのものが減っている様子がうかがえた。

ポストコロナでは、非接触志向の高まりが緩和され、外出行動が戻り始めることで、公共交通機関の利用は自ずと回復基調を示すだろう。しかし、働き方が変わることで通勤や出張による利用は減る可能性が高い。コロナ禍で鉄道会社では、ワ―ケーション需要等を見込み、宿泊施設と連携した交通費と合わせた割安なプランの提供や、駅という好立地を活かしたシェアオフィスサービスの展開や物販への一層の注力、車内の空間を活かした宴会などの食事提供サービスの検討など、新たな需要の取り込みを模索する姿が見られるが、今後とも新たな領域での展開や業態転換を合わせて進めることが求められるだろう。

10 「タクシーと公共交通機関」(月刊「企業実務」2011年4月号)によると、タクシーは公共交通機関に含まない解釈もある。

11 坊美生子「年代別に見たコロナ禍の行動・意識の特徴~移動手段編」、ニッセイ基礎研究所、基礎研レター(2020/12/7)

10 「タクシーと公共交通機関」(月刊「企業実務」2011年4月号)によると、タクシーは公共交通機関に含まない解釈もある。

11 坊美生子「年代別に見たコロナ禍の行動・意識の特徴~移動手段編」、ニッセイ基礎研究所、基礎研レター(2020/12/7)

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!このレポートの関連カテゴリ

03-3512-1878

経歴

- プロフィール

【職歴】

2001年 株式会社エヌ・ティ・ティ・ドコモ入社

2007年 独立行政法人日本学術振興会特別研究員(統計科学)採用

2010年 ニッセイ基礎研究所 生活研究部門

2021年7月より現職

・神奈川県「神奈川なでしこブランドアドバイザリー委員会」委員(2013年~2019年)

・内閣府「統計委員会」専門委員(2013年~2015年)

・総務省「速報性のある包括的な消費関連指標の在り方に関する研究会」委員(2016~2017年)

・東京都「東京都監理団体経営目標評価制度に係る評価委員会」委員(2017年~2021年)

・東京都「東京都立図書館協議会」委員(2019年~2023年)

・総務省「統計委員会」臨時委員(2019年~2023年)

・経済産業省「産業構造審議会」臨時委員(2022年~)

・総務省「統計委員会」委員(2023年~)

【加入団体等】

日本マーケティング・サイエンス学会、日本消費者行動研究学会、

生命保険経営学会、日本行動計量学会、Psychometric Society

公式SNSアカウント

新着レポートを随時お届け!日々の情報収集にぜひご活用ください。

新着記事

-

2024年04月19日

しぶといドル高圧力、一体いつまで続くのか?~マーケット・カルテ5月号 -

2024年04月19日

年金将来見通しの経済前提は、内閣府3シナリオにゼロ成長を追加-2024年夏に公表される将来見通しへの影響 -

2024年04月19日

パワーカップル世帯の動向-2023年で40万世帯、10年で2倍へ増加、子育て世帯が6割 -

2024年04月19日

消費者物価(全国24年3月)-コアCPIは24年度半ばまで2%台後半の伸びが続く見通し -

2024年04月19日

ふるさと納税のデフォルト使途-ふるさと納税の使途は誰が選択しているのか?

レポート紹介

-

研究領域

-

経済

-

金融・為替

-

資産運用・資産形成

-

年金

-

社会保障制度

-

保険

-

不動産

-

経営・ビジネス

-

暮らし

-

ジェロントロジー(高齢社会総合研究)

-

医療・介護・健康・ヘルスケア

-

政策提言

-

-

注目テーマ・キーワード

-

統計・指標・重要イベント

-

媒体

- アクセスランキング

お知らせ

-

2024年04月02日

News Release

-

2024年02月19日

News Release

-

2023年07月03日

News Release

【ウィズコロナ・ポストコロナの消費者像~「新型コロナによる暮らしの変化に関する調査」】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

ウィズコロナ・ポストコロナの消費者像~「新型コロナによる暮らしの変化に関する調査」のレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- 経済安全保障

- 供給網(サプライ・チェーン)

- イデコ(iDeCo)

- 新NISA・NISA

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 地域包括ケアシステム

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障会議

- 年金制度改革

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- 未婚・晩婚・非婚

- 少子高齢化

- シェアリングエコノミー

- Z世代

- オフィスレントインデックス

- 生命保険事業概況

- ブレグジット(Brexit・イギリスEU離脱)

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- インド

- 統計

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 貿易統計|ASEAN

- インドGDP

- インド消費者物価

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

研究領域

Copyright © NLI Research Institute. All rights reserved.