- シンクタンクならニッセイ基礎研究所 >

- 経営・ビジネス >

- 法務 >

- 所有者不明土地への諸対策 (4)-遺産分割の期間制限

2021年06月22日

文字サイズ

- 小

- 中

- 大

1――はじめに

本稿は2021年第204回通常国会で可決成立した、所有者不明土地への諸対策を行う民法等改正の解説の第4回目である。

相続財産の分割手続きが進まないことが、所有不明土地発生の大きな原因と言われている。平成28年度の国土交通省の地籍調査(実施は市町村)では、登記簿上で所有者の所在が確認できない土地の割合が20.1%であるが、そのうち3分の2が相続による所有権の移転の登記がされていないものであった。登記が進まないのは、登記が義務ではないことと、そもそも遺産分割が行われないことにある。

そこで、遺産分割と相続登記を促進する施策が重要となる。この点、今回の法改正では二つの取り組みがなされており、一つは遺産分割の期間制限であり、もう一つは相続の登記義務化である。後者は不動産登記法の改正であるが、これは別稿(シリーズ第6回目)で解説をする。

本稿では、前者の遺産分割の期間制限について解説を行うこととするが、若干の前提を述べておきたい。

相続が発生すると、相続財産に属した一切の権利義務は相続人が継承する(民法第896条)。相続人が複数いる場合には、その財産は相続人間の共有となる。たとえば相続人が3人いるとして、土地家屋を相続した場合には、3人の共有財産になる。この共有は一般的な共有と同じものと説明されるが、実際には遺産分割の手続きにより、権利が確定する以前の状態にあるという特徴を持つ。逆に言えば遺産分割が行われるまでは、権利が確定した状態ではないということである。

遺産分割にあたっては、民法にいくつかのルールが定められている。特に一部相続人が被相続人から生前に財産を譲られていたり(特別受益)、相続財産の増加に一部の相続人が特別の寄与をしたり(寄与分)、法定相続分のルールだけでは分けられないことも多い。このように特別受益や寄与分を考慮した、法定相続分とは異なる割合の相続分を具体的相続分と呼ぶ。遺産の分割請求には時効がなく、いつでも分割請求が可能であり、そのため放置されるケースが多いとされる。

今回の改正の概要としては、相続開始後10年経過後には相続財産からの特別受益や寄与分の主張を認めないこととし、法定相続分で権利関係を確定するものである。

相続財産の分割手続きが進まないことが、所有不明土地発生の大きな原因と言われている。平成28年度の国土交通省の地籍調査(実施は市町村)では、登記簿上で所有者の所在が確認できない土地の割合が20.1%であるが、そのうち3分の2が相続による所有権の移転の登記がされていないものであった。登記が進まないのは、登記が義務ではないことと、そもそも遺産分割が行われないことにある。

そこで、遺産分割と相続登記を促進する施策が重要となる。この点、今回の法改正では二つの取り組みがなされており、一つは遺産分割の期間制限であり、もう一つは相続の登記義務化である。後者は不動産登記法の改正であるが、これは別稿(シリーズ第6回目)で解説をする。

本稿では、前者の遺産分割の期間制限について解説を行うこととするが、若干の前提を述べておきたい。

相続が発生すると、相続財産に属した一切の権利義務は相続人が継承する(民法第896条)。相続人が複数いる場合には、その財産は相続人間の共有となる。たとえば相続人が3人いるとして、土地家屋を相続した場合には、3人の共有財産になる。この共有は一般的な共有と同じものと説明されるが、実際には遺産分割の手続きにより、権利が確定する以前の状態にあるという特徴を持つ。逆に言えば遺産分割が行われるまでは、権利が確定した状態ではないということである。

遺産分割にあたっては、民法にいくつかのルールが定められている。特に一部相続人が被相続人から生前に財産を譲られていたり(特別受益)、相続財産の増加に一部の相続人が特別の寄与をしたり(寄与分)、法定相続分のルールだけでは分けられないことも多い。このように特別受益や寄与分を考慮した、法定相続分とは異なる割合の相続分を具体的相続分と呼ぶ。遺産の分割請求には時効がなく、いつでも分割請求が可能であり、そのため放置されるケースが多いとされる。

今回の改正の概要としては、相続開始後10年経過後には相続財産からの特別受益や寄与分の主張を認めないこととし、法定相続分で権利関係を確定するものである。

2――問題の所在

1|相続財産の管理

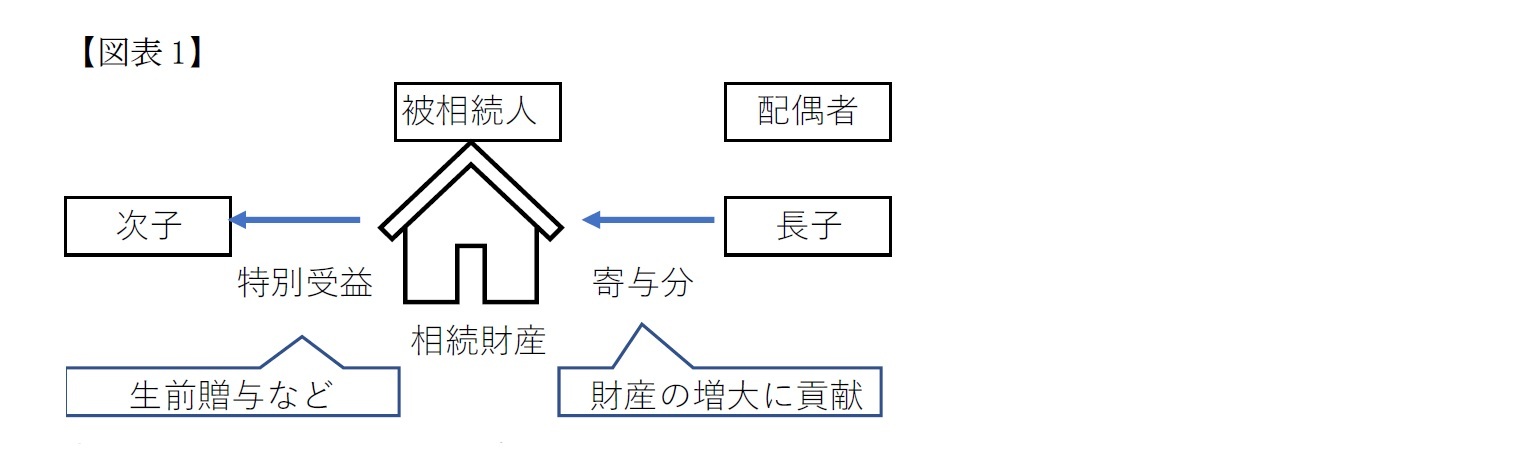

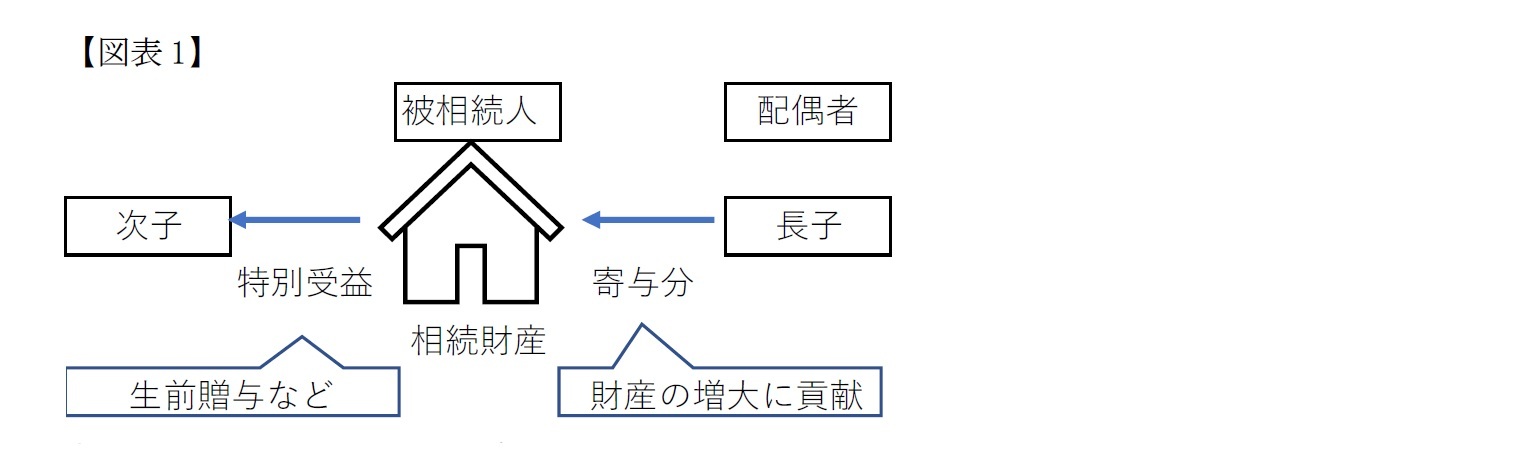

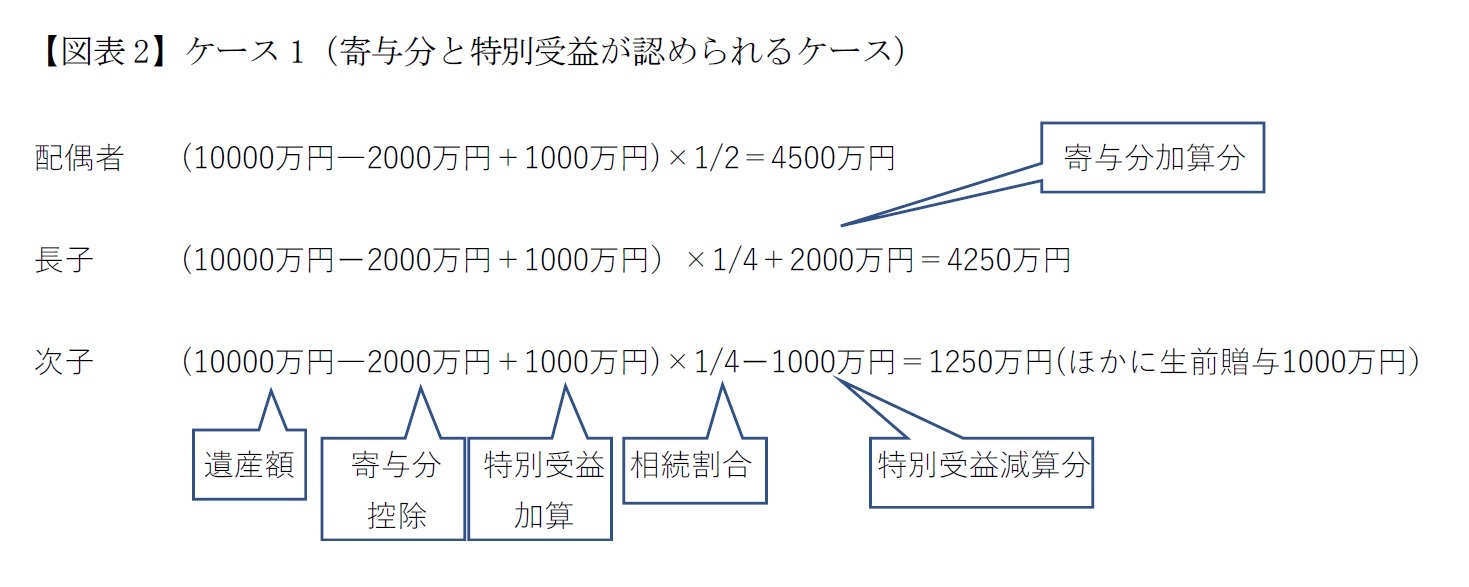

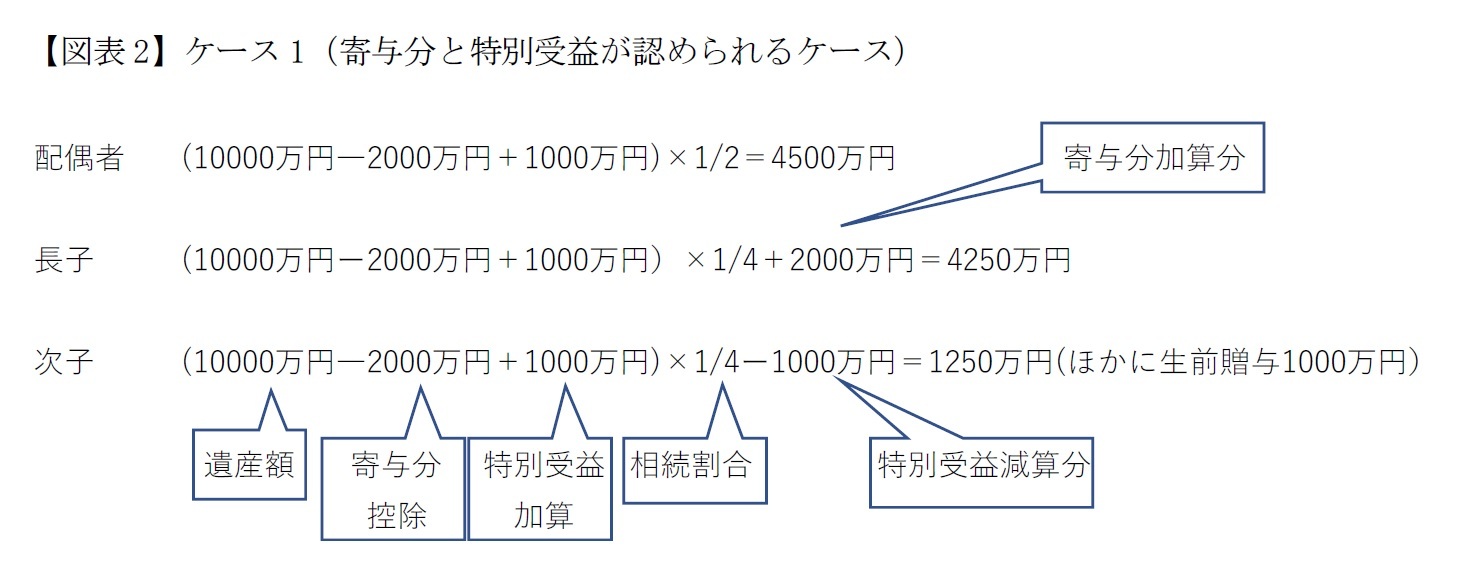

簡単な事例(ケース1)で考えることとする。ある人(被相続人)が亡くなり、相続人として配偶者と長子と次子がいるとする。相続財産は1億の不動産のみとする。被相続人の遺言はない。この場合、3人(配偶者、長子、次子)の間で合意さえあれば、いかようにも分けてよいが、一応の分割基準として法定相続分が定められている。それは配偶者が遺産の2分の1を、子どもが遺産の2分の1を相続するというルールである(民法第900条第1号)。複数の子どもがいる場合には、子ども間で分け合うことになるが、子の間の相続割合は平等なので長子も次子も4分の1を相続する(同条第4号)。

若干問題がややこしくなるのは、生前贈与を受けているなどの特別受益(民法第903条)と、相続財産の形成に貢献したという寄与分(民法第904条の2)の制度があるためだ(図表1)。

簡単な事例(ケース1)で考えることとする。ある人(被相続人)が亡くなり、相続人として配偶者と長子と次子がいるとする。相続財産は1億の不動産のみとする。被相続人の遺言はない。この場合、3人(配偶者、長子、次子)の間で合意さえあれば、いかようにも分けてよいが、一応の分割基準として法定相続分が定められている。それは配偶者が遺産の2分の1を、子どもが遺産の2分の1を相続するというルールである(民法第900条第1号)。複数の子どもがいる場合には、子ども間で分け合うことになるが、子の間の相続割合は平等なので長子も次子も4分の1を相続する(同条第4号)。

若干問題がややこしくなるのは、生前贈与を受けているなどの特別受益(民法第903条)と、相続財産の形成に貢献したという寄与分(民法第904条の2)の制度があるためだ(図表1)。

まず寄与分であるが、たとえば長子が被相続人の事業を手伝って財産を2000万円増加させた場合は、相続財産から寄与分2000万円を控除したものを相続財産とみなして、各自の相続分を計算する。そして長子の相続分として計算された額に寄与分2000万円を加算して長子の最終的な相続分とする。

他方、次子が別に自分の家を建てるにあたって、被相続人から1000万円の贈与を受けていた場合は、この1000万円を特別受益として相続財産に加算したものを相続財産とみなして、各人の相続分を計算する。そして次子の相続分として計算された額から、1000万円を控除して次子の最終的な相続分とする。具体的な計算式は図表2の通りである。

他方、次子が別に自分の家を建てるにあたって、被相続人から1000万円の贈与を受けていた場合は、この1000万円を特別受益として相続財産に加算したものを相続財産とみなして、各人の相続分を計算する。そして次子の相続分として計算された額から、1000万円を控除して次子の最終的な相続分とする。具体的な計算式は図表2の通りである。

2|問題となるケース

寄与分はまず相続人の協議で定めることとされ、協議が整わないときは家庭裁判所が定める(民法904条の2)。ケース1で被相続人と長子が共同事業を行っていたときに、どの程度寄与分が認められるか、各相続人に各々の主張があろう。また、特別受益に関していえば、たとえば被相続人が学費を出していたとして、それが高額になるようなケースも争いになると思われる1。

この点は不動産において特に問題となる。金銭や有価証券など現金あるいは現金化しやすいものの分配は簡単であるが、不動産は売却するにも時間がかかる。あるいは少子高齢化・地域過疎化により不動産マーケットの存在がないような場合に分割する意欲が相続人にない場合もある。そうこうするうちに、相続人の一人が亡くなって相続が発生することもある。このような数次相続が発生すると問題はさらに複雑となる。

1 一般的な学費負担は特別受益ではないが、留学費用は特別受益とされているようである。国内でも特に学費のかかる学部などへの学費負担や長期に就学したようなケースなどでは問題になりえる。

寄与分はまず相続人の協議で定めることとされ、協議が整わないときは家庭裁判所が定める(民法904条の2)。ケース1で被相続人と長子が共同事業を行っていたときに、どの程度寄与分が認められるか、各相続人に各々の主張があろう。また、特別受益に関していえば、たとえば被相続人が学費を出していたとして、それが高額になるようなケースも争いになると思われる1。

この点は不動産において特に問題となる。金銭や有価証券など現金あるいは現金化しやすいものの分配は簡単であるが、不動産は売却するにも時間がかかる。あるいは少子高齢化・地域過疎化により不動産マーケットの存在がないような場合に分割する意欲が相続人にない場合もある。そうこうするうちに、相続人の一人が亡くなって相続が発生することもある。このような数次相続が発生すると問題はさらに複雑となる。

1 一般的な学費負担は特別受益ではないが、留学費用は特別受益とされているようである。国内でも特に学費のかかる学部などへの学費負担や長期に就学したようなケースなどでは問題になりえる。

3――遺産分割の期間制限

1|特別受益・寄与分規定の不適用

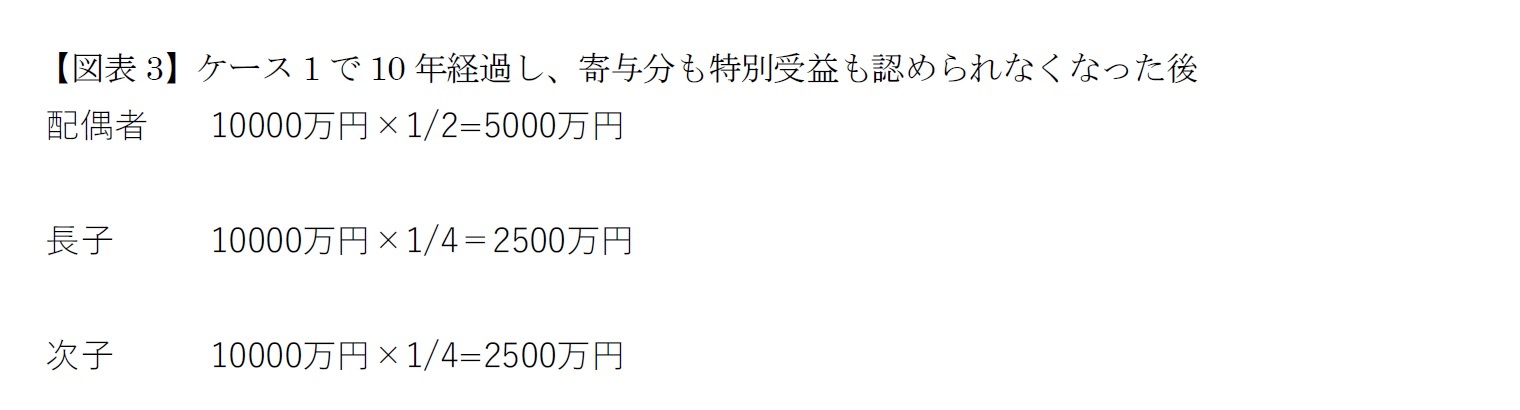

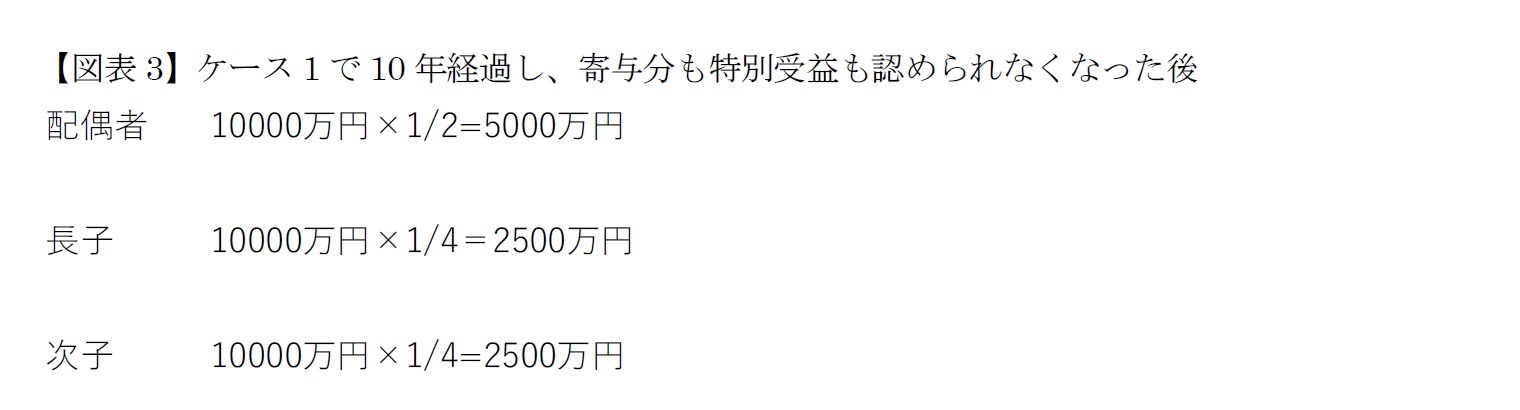

上述の通り、今回の改正は、相続開始から10年を経過した後の遺産分割においては、特別受益(民法第903条)、寄与分(民法第904条の2)の規定を適用しないとするものである(改正民法第904条の3)。つまり寄与分のある相続人は寄与分を勘案した遺産分割の利益を受けることができない。また、相続人から他の相続人には特別受益があるからそれを勘案して遺産分割すべきとの主張もできなくなる。ケース1では以下の法定相続割合で確定する(図表3)。なお、相続人全員の合意があれば、この相続分と異なる遺産分割は可能である(逆に一人でも反対すれば法定相続分通りとなる)。また、10年経過前に協議分割を行うとする合意があれば、調停等の手続きでも法定相続分以外での分割も可能と考えられている。

上述の通り、今回の改正は、相続開始から10年を経過した後の遺産分割においては、特別受益(民法第903条)、寄与分(民法第904条の2)の規定を適用しないとするものである(改正民法第904条の3)。つまり寄与分のある相続人は寄与分を勘案した遺産分割の利益を受けることができない。また、相続人から他の相続人には特別受益があるからそれを勘案して遺産分割すべきとの主張もできなくなる。ケース1では以下の法定相続割合で確定する(図表3)。なお、相続人全員の合意があれば、この相続分と異なる遺産分割は可能である(逆に一人でも反対すれば法定相続分通りとなる)。また、10年経過前に協議分割を行うとする合意があれば、調停等の手続きでも法定相続分以外での分割も可能と考えられている。

なお、相続開始後10年経過した場合であっても、10年経過前に家庭裁判所に遺産の分割の請求をしたとき、あるいは遺産の分割の請求ができないやむを得ない事由が、10年の期間満了前6か月以内にあった場合において、その事由が解消してから6か月以内に遺産の分割の請求を家庭裁判所に行ったときにはこの規定の適用はない。したがって、この規定の適用を回避するためには、相続開始後10年以内に家庭裁判所に遺産分割の調停等の申立を行っておく必要がある。

ちなみに改正法施行時に相続開始後10年経過している相続財産については、施行後5年経過することで法定相続分での相続が確定することになる。

ちなみに改正法施行時に相続開始後10年経過している相続財産については、施行後5年経過することで法定相続分での相続が確定することになる。

2|共有物分割・持分取得・持分譲渡

上記の通り、相続時より10年が経過することにより共有割合が確定する。このメリットは、今回の改正により使い勝手の良くなった共有物の分割、持分の取得、持分の譲渡を行えることにある。これらの制度は本シリーズ第2回の「共有制度の見直し」で説明したところである。

改めて概要を示すと、まず、共有物の分割や持分の取得・譲渡について、裁判によって、共有物の現物分割、価格賠償による分割、競売による金銭分割の三つの方法が認められる(改正民法258条)。相続財産に属する共有物については遺産分割をまずすべきであるが、相続開始後10年経過した後は、この共有物分割の規定に従って、各相続人が共有物の分割を請求することができる(改正民法第258条の2第2項)こととされた。

また、同様に所在等不明共有者の持分の取得制度も利用できる。この制度の利用は不動産に限られる。所在等不明共有者が持分を有する不動産が相続財産に属しており、遺産分割をすべきときであっても、相続開始後10年経過した後には、共有者(相続人)が所在等不明共有者の持分を自己に取得させる旨の裁判を行うことができる(改正民法第262条の2)。

最後に、所在等不明共有者の持分の譲渡制度も利用できる。この制度の利用も不動産に限られている。所在等不明共有者が持分を有する不動産が相続財産に属していても、相続開始後10年経過した後には、共有者(相続人)が所在等不明共有者の持分を第三者に譲渡させる旨の裁判を行うことができる(改正民法第262条の3)。

上記の通り、相続時より10年が経過することにより共有割合が確定する。このメリットは、今回の改正により使い勝手の良くなった共有物の分割、持分の取得、持分の譲渡を行えることにある。これらの制度は本シリーズ第2回の「共有制度の見直し」で説明したところである。

改めて概要を示すと、まず、共有物の分割や持分の取得・譲渡について、裁判によって、共有物の現物分割、価格賠償による分割、競売による金銭分割の三つの方法が認められる(改正民法258条)。相続財産に属する共有物については遺産分割をまずすべきであるが、相続開始後10年経過した後は、この共有物分割の規定に従って、各相続人が共有物の分割を請求することができる(改正民法第258条の2第2項)こととされた。

また、同様に所在等不明共有者の持分の取得制度も利用できる。この制度の利用は不動産に限られる。所在等不明共有者が持分を有する不動産が相続財産に属しており、遺産分割をすべきときであっても、相続開始後10年経過した後には、共有者(相続人)が所在等不明共有者の持分を自己に取得させる旨の裁判を行うことができる(改正民法第262条の2)。

最後に、所在等不明共有者の持分の譲渡制度も利用できる。この制度の利用も不動産に限られている。所在等不明共有者が持分を有する不動産が相続財産に属していても、相続開始後10年経過した後には、共有者(相続人)が所在等不明共有者の持分を第三者に譲渡させる旨の裁判を行うことができる(改正民法第262条の3)。

4――おわりに

遺産分割については、必ずしも相続人が明らかでない場合がある。典型的には、たとえば前回の相続時に移転登記がなされていない不動産が含まれている場合である。具体的には、今回親→子に相続が発生したが、前回の祖父(母)→親に移転登記がない場合である。一例として、前回相続時の相続人の範囲が明らか(たとえば相続人は親とそのきょうだいの二人のみ)で、法定相続分が算定できるのであるが、ただし、そのとき別の相続人(きょうだい)の行方が分からず、その生死も不明(=相続が発生したかどうかわからない)というケースがあったとする。

この場合、親ときょうだいの相続分が明確(1/2、1/2)であるため、今回の改正によって、相続財産に含まれる不動産について、今回の相続開始後10年経過すれば不動産の分割や持分の取得、譲渡権限の取得が可能になった。

他方、前回の相続について、たとえば被相続人のこどもが何人いたかわからないケースなど相続人の範囲が明らかでないようなケースだとすると、今回の相続による各相続人の相続分も明らかではない。この場合は、今回の改正によっても対応できない。そもそも今回の各相続人がどのような割合で権利を取得したかがわからないと手の打ちようがない。相続財産の分割手続きの迅速な処理という観点からは甚だ不都合ではあるが、これは所有権という性格から仕方がないのかもしれない。

なお、数次相続を経るなどして、不動産登記簿の表題部所有者が不明の場合は、一定程度、表題部所有者不明土地の登記及び管理の適正化に関する法律による対応(登記官による調査)がなされている。

次回は、所有者不明・管理者不全土地と相隣関係を解説する。

この場合、親ときょうだいの相続分が明確(1/2、1/2)であるため、今回の改正によって、相続財産に含まれる不動産について、今回の相続開始後10年経過すれば不動産の分割や持分の取得、譲渡権限の取得が可能になった。

他方、前回の相続について、たとえば被相続人のこどもが何人いたかわからないケースなど相続人の範囲が明らかでないようなケースだとすると、今回の相続による各相続人の相続分も明らかではない。この場合は、今回の改正によっても対応できない。そもそも今回の各相続人がどのような割合で権利を取得したかがわからないと手の打ちようがない。相続財産の分割手続きの迅速な処理という観点からは甚だ不都合ではあるが、これは所有権という性格から仕方がないのかもしれない。

なお、数次相続を経るなどして、不動産登記簿の表題部所有者が不明の場合は、一定程度、表題部所有者不明土地の登記及び管理の適正化に関する法律による対応(登記官による調査)がなされている。

次回は、所有者不明・管理者不全土地と相隣関係を解説する。

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!このレポートの関連カテゴリ

03-3512-1866

経歴

- 【職歴】

1985年 日本生命保険相互会社入社

2014年 ニッセイ基礎研究所 内部監査室長兼システム部長

2015年4月 生活研究部部長兼システム部長

2018年4月 取締役保険研究部研究理事

2021年4月 常務取締役保険研究部研究理事

2024年4月より現職

【加入団体等】

東京大学法学部(学士)、ハーバードロースクール(LLM:修士)

東京大学経済学部非常勤講師(2022年度・2023年度)

大阪経済大学非常勤講師(2018年度~2022年度)

金融審議会専門委員(2004年7月~2008年7月)

日本保険学会理事、生命保険経営学会常務理事 等

【著書】

『はじめて学ぶ少額短期保険』

出版社:保険毎日新聞社

発行年月:2024年02月

『Q&Aで読み解く保険業法』

出版社:保険毎日新聞社

発行年月:2022年07月

『はじめて学ぶ生命保険』

出版社:保険毎日新聞社

発行年月:2021年05月

(2021年06月22日「基礎研レター」)

公式SNSアカウント

新着レポートを随時お届け!日々の情報収集にぜひご活用ください。

新着記事

-

2024年04月19日

しぶといドル高圧力、一体いつまで続くのか?~マーケット・カルテ5月号 -

2024年04月19日

年金将来見通しの経済前提は、内閣府3シナリオにゼロ成長を追加-2024年夏に公表される将来見通しへの影響 -

2024年04月19日

パワーカップル世帯の動向-2023年で40万世帯、10年で2倍へ増加、子育て世帯が6割 -

2024年04月19日

消費者物価(全国24年3月)-コアCPIは24年度半ばまで2%台後半の伸びが続く見通し -

2024年04月19日

ふるさと納税のデフォルト使途-ふるさと納税の使途は誰が選択しているのか?

レポート紹介

-

研究領域

-

経済

-

金融・為替

-

資産運用・資産形成

-

年金

-

社会保障制度

-

保険

-

不動産

-

経営・ビジネス

-

暮らし

-

ジェロントロジー(高齢社会総合研究)

-

医療・介護・健康・ヘルスケア

-

政策提言

-

-

注目テーマ・キーワード

-

統計・指標・重要イベント

-

媒体

- アクセスランキング

お知らせ

-

2024年04月02日

News Release

-

2024年02月19日

News Release

-

2023年07月03日

News Release

【所有者不明土地への諸対策 (4)-遺産分割の期間制限】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

所有者不明土地への諸対策 (4)-遺産分割の期間制限のレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- 経済安全保障

- 供給網(サプライ・チェーン)

- イデコ(iDeCo)

- 新NISA・NISA

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 地域包括ケアシステム

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障会議

- 年金制度改革

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- 未婚・晩婚・非婚

- 少子高齢化

- シェアリングエコノミー

- Z世代

- オフィスレントインデックス

- 生命保険事業概況

- ブレグジット(Brexit・イギリスEU離脱)

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- インド

- 統計

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 貿易統計|ASEAN

- インドGDP

- インド消費者物価

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

研究領域

Copyright © NLI Research Institute. All rights reserved.